【熱點追蹤】7月政治局會議:穩中求進,適時加力?

金吾財訊 | 7月30日召開的中共中央政治局會議,在決定10月召開二十屆四中全會的同時,深入分析當前經濟形勢並部署下半年工作。

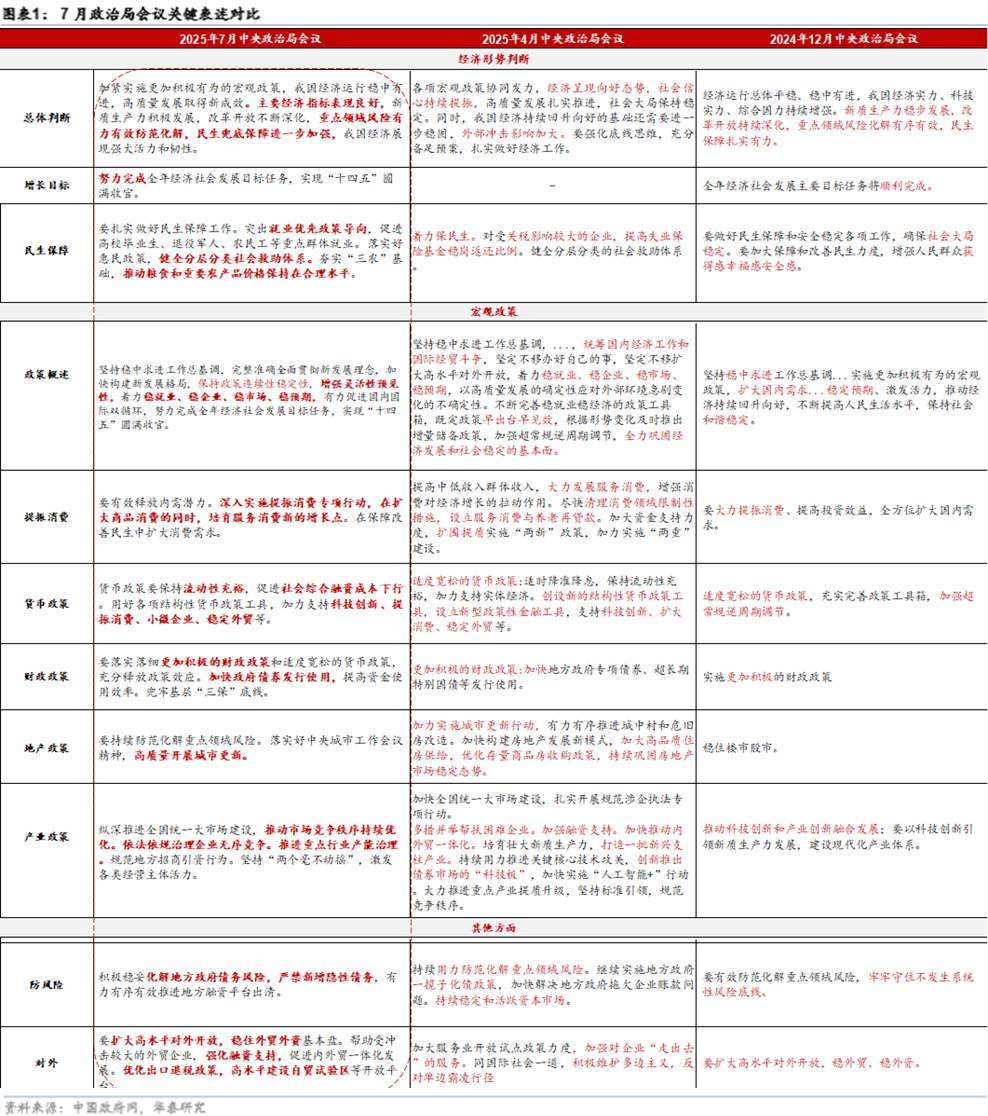

總的來說,會議對經濟運行的判斷較4月更爲積極,認爲在關稅緩和等因素支撐下,“主要經濟指標表現良好”,二季度經濟雖較一季度小幅放緩但整體平穩;政策層面延續“穩就業、穩企業、穩市場、穩預期”基調,強調“保持政策連續性穩定性”和“持續發力”,同時提出“增強靈活性預見性”和“適時加力”,爲應對潛在風險預留政策空間。

從經濟形勢判斷來看,外部環境的緩和是重要背景。中美近期經貿會談後,美國對華加徵關稅有所緩和,支撐了出口增長,這使得會議對風險挑戰的定調從4月的“外部衝擊影響加大”調整爲“依然面臨不少風險挑戰”。

中信證券預計,8月中旬24%的對等關稅延期應無懸念,但232關稅和芬太尼關稅取消或降低等成果可能仍需較長博弈,關稅格局大概率維持穩定。特別是在稀土牽制和中期選舉需要下,特朗普更可能選擇對華“尋求交易”,而非“極限施壓”。只要特朗普有訪華意圖,如10月底APEC峯會前後,則在此之前中美關係有望延續階段性穩態。

會議強調,“宏觀政策要持續發力、適時加力”,下半年主要是落實落細更加積極的財政政策。

國家統計局數據顯示,初步覈算,上半年我國國內生產總值(GDP)660,536億元,按不變價格計算,同比增長5.3%。這一數字超出市場預期,反映半年更加積極有爲的宏觀政策發力顯效,經濟運行延續穩中向好發展態勢。正因如此,會議對今年以來積極政策的成效給予充分肯定,要求繼續落實落細既定政策,繼續釋放政策效應,但並未對增量政策進行安排的邏輯也就明瞭。

當然,並不意味着下半年必然不會有增量政策,政策仍需跟隨基本面走向動態調整。此次會議也強調政策要“增強靈活性預見性”,正爲這種調整預留空間,如果經濟基本面出現較大變化或前景明顯惡化,增量政策仍會加碼。

財政政策之外,政府債券發行節奏同樣關鍵。會議提出“要加快政府債券發行使用,提高資金使用效率”。當前地方專項債發行進度雖快於2024年,但仍慢於2022、2023年,預計後續發行將提速並儘快形成實物工作量,爲潛在的“適時加力”儲備空間。與此同時,貨幣政策工具的運用也備受關注,銀河證券認爲,下半年結構性貨幣工具的可能實施路徑包括推出政策性金融工具、重啓PSL、擴張結構性貨幣政策工具等。

消費是內需的基礎,消費政策在延續“提振消費專項行動”的同時,更強調“培育服務消費新的增長點”。更重要的是,會議透露出政府更傾向於“在保障改善民生中擴大消費需求”,而非持續對消費行爲進行直接補貼,這一思路從近期推出的育兒補貼、免費學前教育、失能老人養老服務補貼等政策中可見一斑。

市場近期較爲關注的“反內卷”方面,會議強調“推動市場競爭秩序持續優化。依法依規治理企業無序競爭。推進重點行業產能治理。”可見治理通縮仍是下半年重要線索。但相比7月初中央財經委會議“推動落後產能有序退出”的表述,此次會議強調了“重點行業”,因此產能治理預計更多爲無序競爭領域,而非全面控制產能。

結語

7月政治局會議透露未來重點將落在提振居民消費與治理內卷式競爭上。總的來說,下半年經濟穩增長壓力仍較大,且外部經濟環境與地區局勢的不確定性依然存在,因此會議後相關政策是否會進一步“適時加力”,仍值得持續關注。