【新股IPO】天域半導體二次遞表港交所 資金儲備已顯緊張

金吾財訊 | 7月22日,天域半導體再度向港交所主板提交上市申請,這是其繼2024年12月遞表失效後,在港股市場的又一次衝刺。

回溯其上市歷程,公司曾於2023年1月擬在創業板上市。於2023年6月,該公司向深圳證券交易所就過往上市計劃提交上市申請,直至其決定不進行過往上市計劃爲止,一直未收到深圳證券交易所的任何口頭或者書面意見或問詢,首次A股嘗試未果。

隨後,公司轉向港股市場,並曾於2024年12月23日向港交所遞表,卻因期限屆滿失效。但上市進程並未中斷,2025年6月13日,中國證監會國際合作司發佈《關於廣東天域半導體股份有限公司境外發行上市及境內未上市股份“全流通”備案通知書》。公司擬發行不超過4640.87萬股境外上市普通股並在香港聯合交易所上市。另外,該公司17名股東擬將所持合計2891.99萬股境內未上市股份轉爲境外上市股份,並在香港聯合交易所上市流通。

此次再遞表港交所,意味着公司港股上市進程進入實質性推進階段。

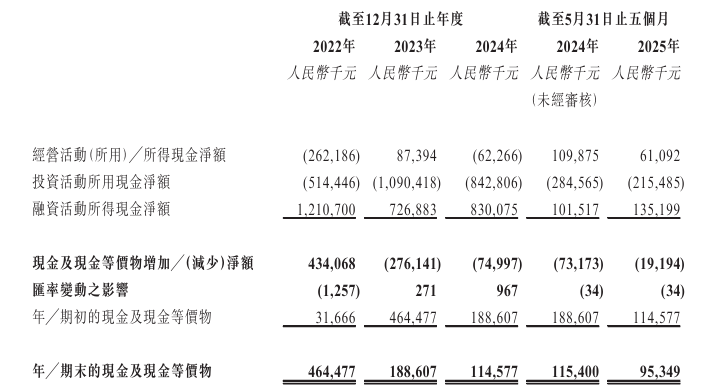

值得注意的是,公司當前的現金流狀況並不樂觀。截至2025年5月31日,其現金及現金等價物僅餘9534.9萬港元,資金儲備已顯緊張。在此背景下,通過港股上市實現融資的需求愈發迫切,成爲支撐其後續發展的關鍵一環。

公司名稱:廣東天域半導體股份有限公司

保薦人:中信證券

控股股東:李錫光、歐陽忠

李錫光以其個人身份直接控制約29.05%的權益並透過鼎弘投資間接控制約5.58%的權益、透過潤生投資間接控制約3.19%的權益及透過旺和投資間接控制約2.33%的權益;及由(ii)歐陽先生以其個人身份直接控制約18.21%的權益。

基本面情況:

根據弗若斯特沙利文的資料,公司是中國最早專注於技術開發的專業碳化硅外延片供應商之一。於往績記錄期間,我們的收入主要來自銷售自制碳化硅外延片及提供與碳化硅外延片相關的若干增值服務。

多年來,公司始終致力於生產工藝創新,以4H-SiC外延片產業化、外延片生長技術及外延片清洗技術爲主,進行深入系統的研發。

競爭格局:

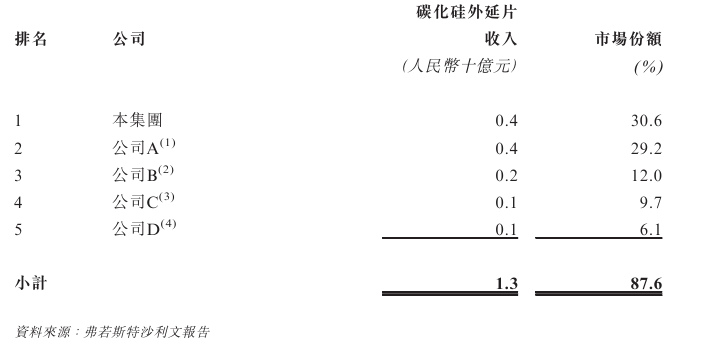

中國碳化硅外延片市場的競爭高度集中,前五大參與者佔據總市場87.6%的份額(以2024年在中國產生的收入計)。值得注意的是,公司獲得30.6%的顯着市場份額,收入約4億元。

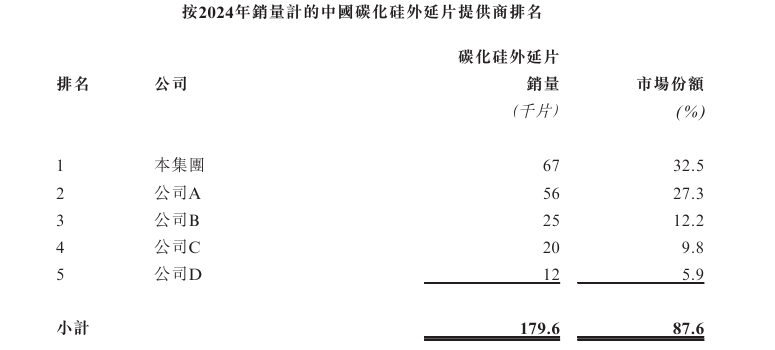

於2024年,中國碳化硅外延片市場中前五大公司佔相當大的市場份額,佔總銷量的87.6%。集團獲得32.5%的顯着市場份額,銷量約爲6.7萬片。

(公司A-D分別對應普興電子、瀚天天成、中電化合物半導體、百識電子)

財務狀況:

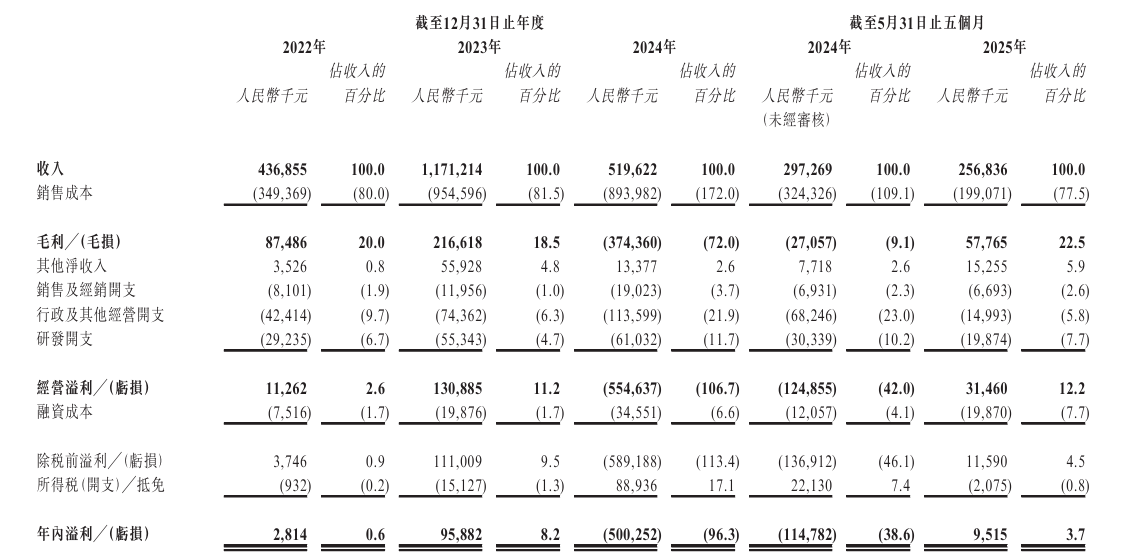

公司於2022-2024年及2025年首5月,分別錄得收入4.37億元、11.71億元、5.2億元及2.57億元;同期對應溢利281.4萬元、溢利9588.2萬元、虧損5億元及盈利951.5萬元。

招股書提到,公司2024年表現大幅下降,主要由於暫時的行業供過於求及產品迭代,碳化硅外延片及襯底的市場價格下跌;及面對全球貿易緊張局勢。

另外,於2022年、2023年及2024年以及截至2025年5月31日止五個月,於往績記錄期間各年度╱期間,來自五大客戶的收入分別爲2.69億元、9.04億元、3.91億元及1.59億元,分別佔各年度╱期間總收入的61.5%、77.2%、75.2%及61.8%,而於往績記錄期間各年度╱期間最大客戶貢獻的收入分別佔相同年度╱期間總收入的21.1%、42.0%、43.5%及16.6%。

招股書顯示,公司經營可能存在風險因素(部分):

1、於往績記錄期間,公司的大部分收入來自中國,且公司部分銷售及採購來自中國以外的國家。因此,公司的業務易受任何影響國際及中國半導體行業政策變動的影響,這可能對公司的業務產生重大不利影響。

2、公司的業績受原材料價格波動及供應短缺,以及採用公司產品的下游行業需求的影響。原材料成本及供應的任何變動或該等下游行業的增長放緩都可能對公司的業務、財務狀況及經營業績產生不利影響。

3、隨着未來整體產能持續增加,公司的產品價格可能會受到不利影響。

4、公司的業務增長和前景受到公司能否不斷創新及升級技術及生產流程以及滲透新市場的影響。

5、公司的歷史表現可能並不代表公司的未來業績,且公司可能無法管理公司的增長或有效執行公司的業務戰略。

6、公司的業務、財務狀況及經營業績可能受國際貿易政策及國際出口管制及經濟制裁的重大不利影響。

公司募資用途:

1、於未來五年內用於擴張公司的整體產能,從而提升公司的市場份額及產品競爭力;

2、於未來五年內用於提升公司的自主研發及創新能力,以提高產品質量及縮短新產品的開發週期,從而更迅速地回應市場需求;

3、戰略投資及╱或收購,以擴大客戶羣、豐富公司的產品組合及補充公司的技術,從而實現公司的長遠發展策略;

4、擴展公司的全球銷售及市場營銷網絡;

5、營運資金及一般企業用途。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。