【IPO前哨】全球門店王衝刺港股!錦江酒店「真強」還是「虛胖」?

全球最大的酒店集團也計劃赴港上市了。

近日,錦江酒店(600754.SH)向港交所發起了衝刺,計劃登陸港交所主板。若成功在港股市場掛牌,錦江酒店將成為首家「A+H」連鎖酒店集團。

在港股市場掛牌後,錦江酒店能否赢得海内外資金的青睐,仍有待觀察。在A股市場,錦江酒店被資金「抛棄」。於2023年4月創新高後,錦江酒店的股價開啓了跌跌不休模式,至今累計跌幅超過65%,市值僅剩下200餘億元人民幣。

擁有超1.3萬家酒店,面臨業績滑坡困境

錦江酒店在1993年成立於上海,是一家多品牌跨國酒店集團。

經過多年經營,錦江酒店旗下的酒店品牌持續擴大。目前,公司有9個500家開業酒店以上的酒店品牌,其中4個超過千家規模。這些酒店品牌包括錦江之星、7天、麗楓、希岸、維也納酒店等,覆蓋了經濟型、中端和中高端酒店。

除了佈局中國内地,公司的酒店業務還覆蓋了全球55個國家或地區(歐洲、亞洲、非洲、美洲)。

錦江酒店運營著規模龐大的酒店業務,於2024年底擁有1.34萬家酒店,客房間數約129萬間。按酒店家數算,公司是全球最大的酒店集團。按已經開業的客房間數計算,公司自2016年起在中國酒店市場份額連續九年排名第一,2024年年底的市場份額為13.0%。

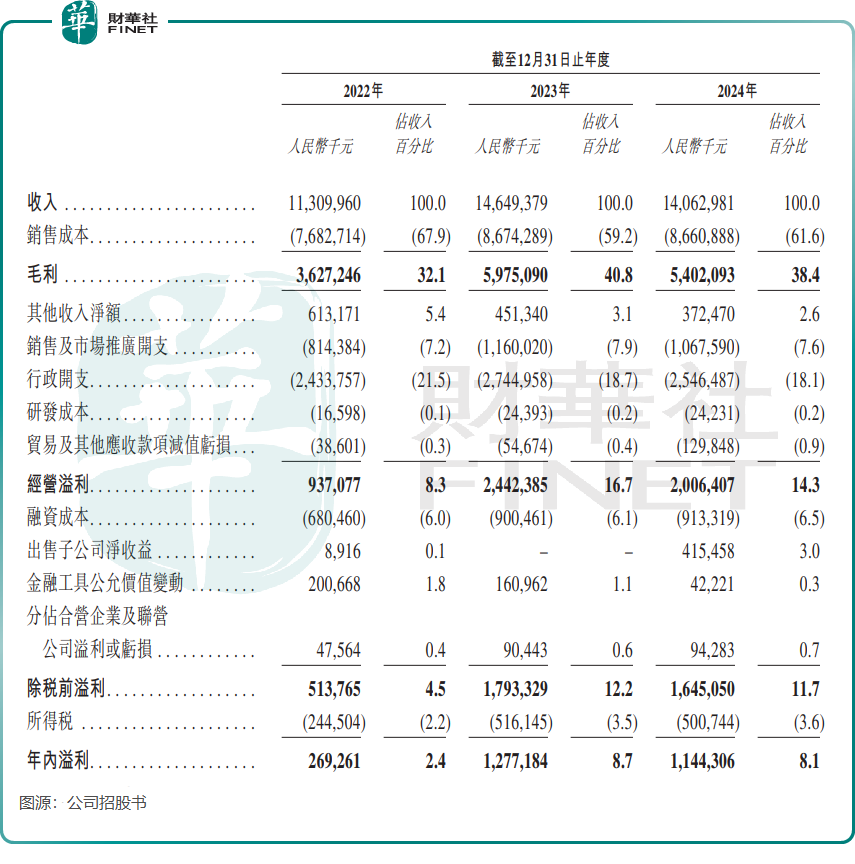

後疫情時代的酒店業正經歷著「冰火兩重天」:一方面行業規模持續擴張,另一方面消費復蘇不及預期。在這場「僧多粥少」的競爭中,即便是行業龍頭錦江也難逃業績壓力——2024年營收140.63億元(同比-4%),淨利潤11.44億元(同比-10.4%),雙雙下滑。公司表示,收入下降是由於公司戰略性地關停部分自有及租賃酒店。

儘管2024年業績出現滑坡,錦江酒店的分紅卻頗為慷慨,當年派息超6.6億元,而2023年派息僅為6400餘萬元。

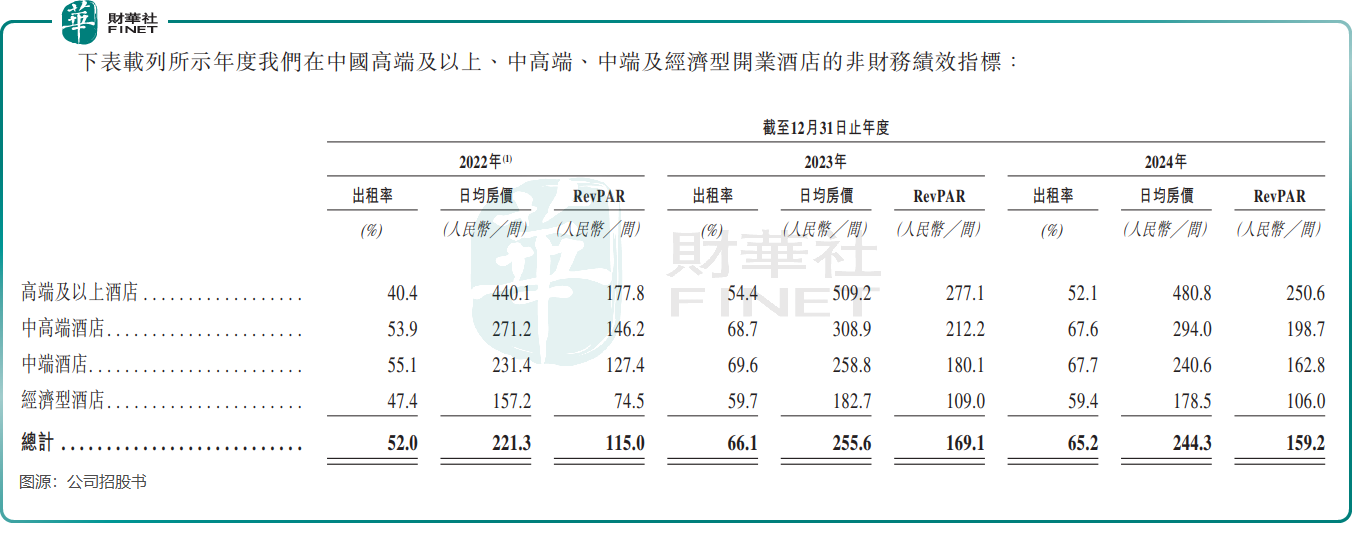

國内酒店行業供大於求的局面仍未得到緩解,導致行業内「内卷」加劇,甚至出現了「價格戰」,尤其是中低端酒店領域表現得尤為突出。錦江酒店的運營數據也反映出其正面臨著行業非理性發展的困境。

招股書顯示,於2024年,錦江酒店旗下酒店出租率為65.2%,較2023年下滑0.9個百分點;日均房價244.3元/間,同比下降11.3元;RevPar(每間可售房收入)159.2元/間,同比下降9.9元。

在這場行業困境中,其他頭部企業也難以獨善其身。於2024年,華住集團(01179.HK)營收同比增長9%至238.91億元,但歸母淨利潤同比下滑了25.4%;首旅酒店(600258.SH)收入小幅下跌0.54%,淨利潤增長1.41%。

主打中高端市場的亞朵(ATAT.US)則韌性十足,2024年收入淨利潤雙雙大增。

出海的「危」與「機」

錦江酒店奪得全球行業桂冠,離不開其「深耕中國,佈局全球」的策略。

出海被錦江酒店視為第二增長曲線,2015至2023年間,公司相繼收購了盧浮酒店集團、鉑濤集團、維也納酒店集團及錦江酒管,使其構建了全繫列品牌矩陣,將酒店網絡擴展至全球。

特别是收購盧浮酒店集團後,錦江酒店一躍成為法國第二大連鎖酒店品牌。

2024年,錦江酒店來自境外市場的收入達42.56億元,佔總收入比重達30.3%。不過境外市場收入表現也不佳,在2024年錄得小幅下降。

根據公司A股公告,2024年公司的中國境外有限服務型酒店營運及管理業務錄得賬面淨虧損3.8億元,較上年同期3.61億元的淨虧損有所擴大。這一業務已連續5年錄得虧損,主要受盧浮集團業績不佳的拖累。

近日,錦江酒店在回答媒體提問時表示,此次擬境外發行H股股份,將有助於降低盧浮集團資產負債率,優化其資本結構,提升資金運作效率。

總結

站在港股IPO的門檻上,錦江酒店正面臨雙重考驗:對内要穿越行業週期迷霧,對外需破解國際化經營難題。

這家從上海起步的酒店巨頭,能否借助資本市場的力量實現「大象轉身」,不僅取決於募資成敗,更在於其能否在規模優勢與經營質量間找到新的平衡點。畢竟,在充滿變數的酒店業競技場,「大」從來不是護城河,「強」才是。