月内跌幅超80%,廣聯科技控股發生了什麽?

4月15日,汽車後市場智能網聯服務提供商廣聯科技控股(02531.HK)又雙叒叕暴跌了,截至收盤,該股砸出39.39%的深坑,報6港元/股,月内股價已縮水超八成。

回首過往,廣聯科技控股可謂風光無限。

去年7月15日,其以4.7港元的發行價登陸港交所,上市後便開掛似一路狂飙,至12月24日最高漲幅高達7倍之多,在一眾次新股中脫穎而出。

然而,自那之後,廣聯科技控股便進入下滑通道,尤其是1月15日證監會拉響「股權高度集中」警報,以及限售股解禁後,其股價就像被戳破的氣球,一蹶不振。

更糟糕的是,原本機構預測廣聯科技控股有望于3月10日納入港股通。結果,證監會一盆冷水澆了下來——「股權高度集中警告」,在未解決股權高度集中問題其入通資格將暫停一次。這意味著廣聯科技控股近期入港股通的計劃徹底泡湯。

除此之外,從基本面看,廣聯科技控股的整體業績表現欠穩,進一步壓制該公司股價的上漲。

廣聯科技控股,是一家面向中國汽車後市場行業參與者的車載硬件以及SaaS營銷及管理服務提供商,助力4S店、車載設備OBM以及汽車融資租賃公司等汽車後市場客戶提升營銷及運營效率,並提高其收益及盈利能力。

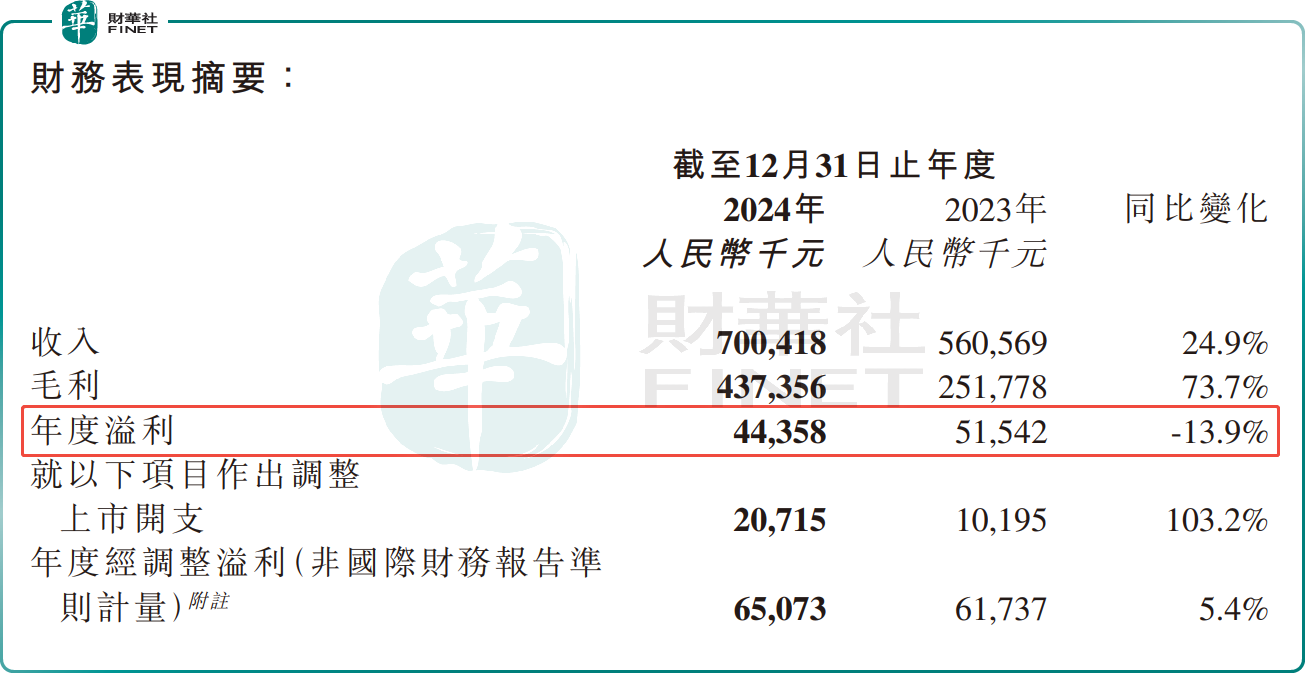

近幾年,隨著國内新能源汽車市場崛起,對車載硬件和SaaS服務需求也日益增長。作為行業龍頭,廣聯科技控股吃到了市場紅利,營收規模逐年擴大。2024年,廣聯科技控股實現營收7億元(單位人民幣,下同),同比增長24.9%,這已經是連續第三年增長。

不過,儘管收入顯著增加,但其盈利表現卻並不如人意。2024年,廣聯科技控股利潤同比減少了13.9%,至4435.8萬元。

利潤滑坡背後,是廣聯科技控股三大費用激增。財報顯示,2024年,廣聯科技控股的分銷及銷售開支同比飙增了109.5%,至3.33億元;行政開支約3066.8萬元,同比增長44.8%;研發開支增至2785萬元,同比增長54.1%。

結語:

今年以來,廣聯科技控股利空消息一個接一個,包括股權高度集中、入港股通計劃被擱淺、盈利表現不佳等,受此影響其股價仿佛坐上跳樓機,迄今該股較51.6港元的歷史高點已大幅回撤超88%。

雖然股價回撤幅度較大,但廣聯科技控股當前估值並不便宜。截至2025年4月15日收盤,廣聯科技控股市盈率(TTM)為45.8倍,位居港股數碼科技解決方案板塊前列。