Intel Corp(INTC)股票7月7日盤中下跌9.87%:背後推手曝光

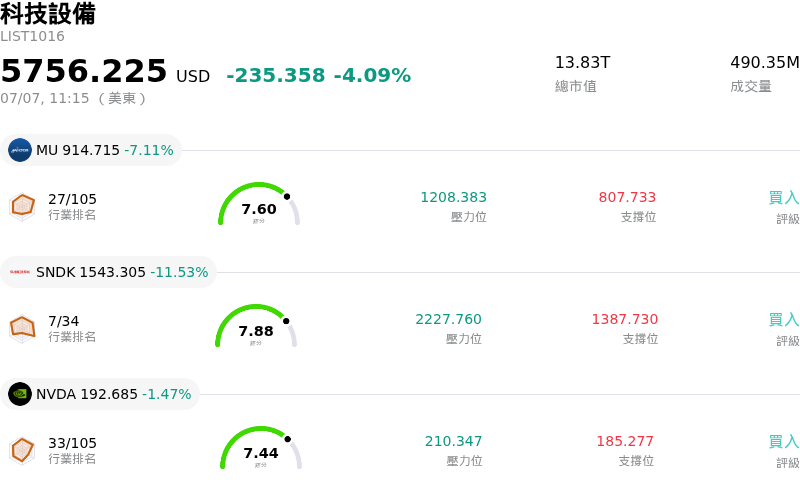

Intel Corp (INTC) 盤中下跌9.87%,所屬行業科技設備下跌4.09%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 6.85%;閃迪 (SNDK) 下跌 11.15%;NVIDIA Corp (NVDA) 下跌 1.47%。

今日是什么導致了Intel Corp(INTC)股價下跌?

英特爾(Intel)股價經歷了明顯的向下修正,這是半導體板塊整體放量下跌的一部分。在2026年上半年經歷了歷史性的反彈後(當時晶片製造商因對人工智慧的極大樂觀情緒而飆升),市場情緒急劇轉變。這種動能逆轉主要是由半導體泡沫風險上升和估值過高的警告所引發。隨著宏觀板塊擔憂加劇,投資者越來越多地從漲幅巨大的科技股中輪出以鎖定利潤,給英特爾帶來了巨大的拋售壓力。

這種全行業的獲利了結暴露了公司特有的脆弱性,特別是英特爾估值與其基本面之間的脫節。雖然投機熱情在今年早些時候將該股推高至溢價倍數,但這家晶片製造商仍繼續在高度資本密集型的轉型中摸索。其代工部門持續面臨巨額虧損的財務現實,加上龐大的資本支出需求,導致機構投資者加強了估值紀律。隨著市場展望即將於 7 月 23 日公布的第二季財報,這種緊張局勢尤為劇烈,英特爾必須證明其有能力將結構性轉型承諾轉化為真實、有盈利能力的增長。

除了這些估值擔憂之外,圍繞英特爾雄心勃勃的製造和技術藍圖,執行力擔憂也揮之不去。儘管該公司在其先進的下一代節點(如 18A 工藝)上取得了進展,但分析師預計要到 2026 年底或 2027 年才能實現可盈利的商業規模量產。這一時間滯後可能會稀釋短期毛利率,並延長對內部產品需求的依賴,而非利潤豐厚的外部客戶合約。第一季外部代工收入依然微乎其微,這凸顯了英特爾向高盈利合約製造商的轉型仍處於起步階段。

此外,全球供應鏈和投入成本的上升,迫使該公司對某些消費級和伺服器處理器實施選擇性漲價。雖然這一策略旨在保護毛利率,但它增加了下游壓力,並凸顯了運營高度資本密集的本土製造業務所面臨的持續運營阻力。

從技術面來看,該股的下跌動能已跌破關鍵的短期支撐位,包括其20日簡單移動平均線。這一跌破加速了交易員轉向更謹慎、避險的姿態,將先前的支撐位轉化為即時阻力。總之,板塊範圍內的估值重新評估、短期毛利率稀釋風險,以及財報公布前對執行力的擔憂,共同推動了英特爾股價的急劇回檔。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值-3.031,處於中性狀態,RSI數值50.343處於中性狀態,Williams%R數值76.471處於賣出狀態,請注意關注。

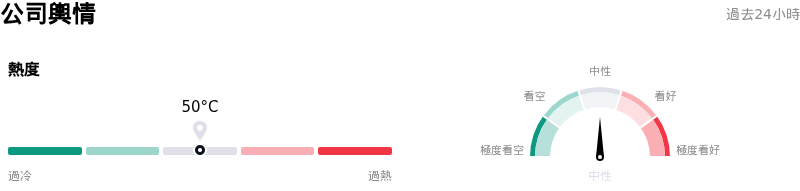

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度50,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$97.33,最高價為$200.00,最低價為$25.00。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- 次世代節點良率未達獲利水準:儘管 Intel 已將其關鍵的 18A-P 製程節點推進至風險量產階段,但目前的良率仍低於商業規模的獲利門檻。機構分析師指出,在 2026 年底或 2027 年之前,不太可能實現能獲利的良率,這使該公司在面臨龐大資本支出之際,面臨近期毛利率稀釋的風險。

- 嚴重的估值溢價與市場情緒脆弱性:在經歷了連續數個季度的強勁上漲後,Intel 的估值已拉升至極具敏感性的倍數(例如:股價營收比超過 12 倍,而行業平均水準則較低)。這種高企的估值在很大程度上依賴於尚未獲得證實的外部晶圓代工營收,這使得該股在市場資金撤出高倍數半導體股票的廣泛輪動中,極易受到盤中劇烈拋售的影響。

- 即將面臨的利潤率擠壓:於 2026 年 7 月 6 日,Intel 證實將針對特定消費級與 Xeon 伺服器處理器進行選擇性漲價,以應對全球供應鏈成本上升以及先進製程產能受限的問題。分析師警告,這些上升的投入成本,加上新製造節點昂貴的量產初期成本,對近期毛利率構成了實質威脅,可能會抵消未來幾季的營收增長。

- 晶圓代工規模擴張的執行風險:Intel 目前很大一部分的市場溢價,是基於其合約製造業務將快速擴展的假設,然而該部門在第一季度公佈了 24 億美元的營運虧損,且外部客戶營收僅為微不足道的 1.74 億美元。如果即將於 2026 年 7 月 23 日公布的第二季度財報未能顯示出實質性的商業合約進展和營收突破,該股將面臨顯著的下行風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。