Robinhood Markets Inc(HOOD)股票7月6日收盤上漲4.28%:投資者必看的核心資訊

Robinhood Markets Inc (HOOD) 收盤上漲4.28%,所屬行業金融科技與基礎設施上漲3.84%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Robinhood Markets Inc (HOOD) 上漲 4.28%;IREN Ltd (IREN) 上漲 12.88%;Terawulf Inc (WULF) 上漲 4.86%。

今日是什么導致了Robinhood Markets Inc(HOOD)股價上漲?

Robinhood 股價的直線上揚,主要受到重大產品發表與戰略業務擴張的推動,這些舉措顯著提升了公司的成長前景。其中一個核心催化劑是 Robinhood Chain 公共主網的正式啟用,這是一個建構在 Arbitrum 平台上的 Layer 2 區塊鏈。該網絡與 Robinhood 的自託管錢包原生連接,旨在彌合傳統金融與去中心化金融(DeFi)之間的鴻溝。此外,透過與 Chainlink 作為其官方預言機基礎設施的戰略整合,實現了安全的跨鏈互操作性,進而為全球的 Robinhood 股票代幣提供支援。這種對代幣化真實世界資產以及透過 Robinhood Earn 等產品進行去中心化借貸的積極推進,重新激發了投資人對該公司長期金融科技領導地位的樂觀情緒。

除了區塊鏈創新之外,Robinhood 還大力利用人工智慧為零售投資人創造公平的競爭環境。該公司專注於為股票和加密貨幣開發先進的代理交易系統,這吸引了市場的積極情緒。藉由將過去僅限於機構巨頭的複雜、高頻決策智慧自動化,Robinhood 正在增強其對精通科技的人口結構的吸引力,並將自己定位為 AI 主導交易流程的先驅。

進一步推動投資人熱情的是 Robinhood 參與了新啟動的「川普帳戶」(Trump Accounts)計畫,這是一項政府資助、針對美國兒童的投資計畫。在該計畫下,Robinhood 將擔任享有稅收優惠且含政府補助之儲蓄帳戶的核心券商與託管人,這些資金隨後會自動投資於低成本的指數基金。這一舉措為 Robinhood 提供了一個極具曝光度的管道來獲取新一代的終身客戶,從而鞏固其在零售證券經紀領域的版圖。

這一連串積極的營運進展得到了華爾街分析師有利調整的支持。在該公司宣布其全球擴張計畫並排定即將公布的第二季財報之後,主要投資機構紛紛上調了對其的前景預期。值得注意的是,瑞穗銀行的分析師調高了其目標價,理由是 Robinhood 有望成為高度碎片化線上經紀商中,首個真正的全球超大規模業者(hyperscaler)。開創性的產品發表、與關鍵政府計畫的對齊,以及分析師的看漲情緒共同作用,促成了盤中強勁的買盤壓力。

Robinhood Markets Inc(HOOD)技術分析

Robinhood Markets Inc (HOOD) 技術面來看,MACD(12,26,9)數值1.451,處於買入狀態,RSI數值67.011處於中性狀態,Williams%R數值24.539處於買入狀態,請注意關注。

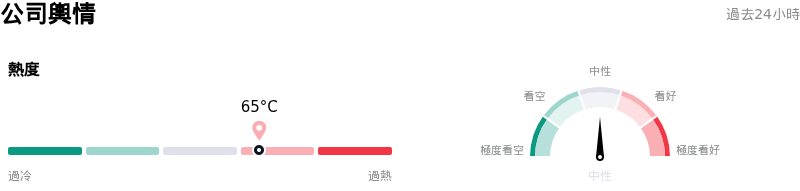

Robinhood Markets Inc(HOOD)媒體輿情

Robinhood Markets Inc (HOOD) 公司輿情熱度來看,當前熱度65,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Robinhood Markets Inc(HOOD)基本面分析

Robinhood Markets Inc (HOOD) 處於金融科技與基礎設施行業,最新年度營業收入$4.47B,處於行業8,淨利潤$1.88B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$105.66,最高價為$155.00,最低價為$54.55。

關於Robinhood Markets Inc(HOOD)的更多詳情

公司特定風險:

- 加密貨幣交易量疲軟與毛利率未達預期:該公司近期公佈的 2026 年第一季財報未達華爾街普遍預期的利潤和營收目標,主要因加密貨幣營收大跌 47% 至 1.34 億美元所致。由於 Robinhood 的商業模式仍高度依賴散戶的交易動能,因此加密貨幣和選擇權交易量疲軟,對其短期獲利穩定性構成了持續的阻力。

- 人力重組對短期獲利的影響:Robinhood 宣布大幅裁減 10% 的全職人力,這項重大重組預計將導致約 2,000 萬美元的遣散費和福利支出,以及 800 萬美元的股權激勵費用。這些重大費用必須在當前的 2026 年第二季予以確認,這將直接威脅短期營業利潤率,並引發股價波動。

- 估值過高與獲利壓力:機構分析師和量化估值模型指出,該股已透支其基本面,目前以超過 54 倍的高本益比進行交易。GuruFocus 的指標顯示其在整體財務實力和獲利能力方面的排名有所下降(評分為 10 分中的 4 分),反映出 Robinhood 在大力拓展低利潤銀行產品和競爭激烈的國際市場時,在維持可持續利潤率方面面臨著潛在的結構性挑戰。

- 資本結構稀釋與負債風險:該公司近期私募發行了 22 億美元、2029 年到期的 0.00% 可轉換優先票據,這在其資產負債表上引入了龐大的低票面利率負債。雖然 Robinhood 透過限價期權交易和股份回購來減輕股權稀釋的影響,但票據持有人的實際行為和未來的轉換觸發條件,仍可能對普通股股東產生稀釋影響,或在贖回時面臨現金儲備緊張的壓力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。