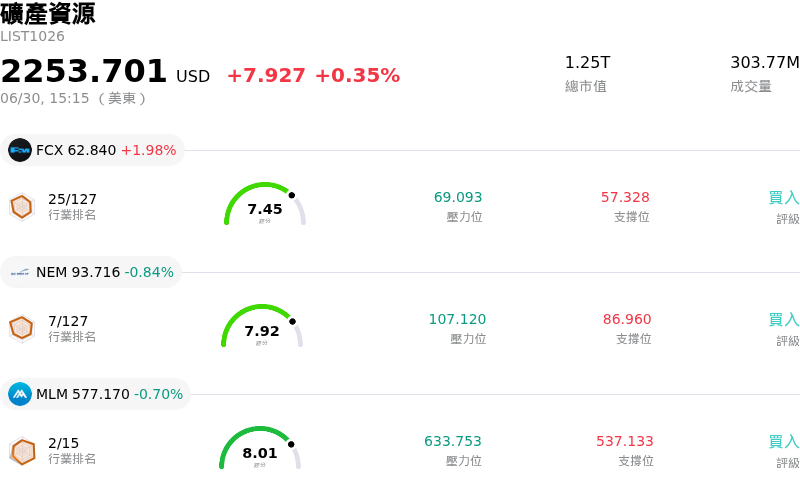

Southern Copper Corp(SCCO)股票6月30日盤中上漲3.14%:真相來了

Southern Copper Corp (SCCO) 盤中上漲3.14%,所屬行業礦產資源上漲0.35%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Freeport-McMoRan Inc (FCX) 上漲 1.93%;Newmont Corporation (NEM) 下跌 0.84%;Martin Marietta Materials Inc (MLM) 下跌 0.84%。

今日是什么導致了Southern Copper Corp(SCCO)股價上漲?

南方銅業(Southern Copper Corporation)股價今日的走高,主要是受到全球銅市復甦的推動,此外還結合了分析師調升評等以及強勁的財務基本面。

推動盤中上漲的關鍵因素是銅期貨的反彈。隨著今日銅價止跌回升,基本金屬礦商迎來直接利多。由於南方銅業的營收和獲利與金屬現貨價格高度連動,大宗商品價格上漲迅速轉化為該生產商毛利率的擴大,進而支撐了投資人的即時買進意願。

此外,分析師的積極評估也支撐了市場情緒。Wall Street Zen 將南方銅業的股票評等從「持有」調升至「買進」。雖然由於估值溢價和地緣政治關稅結構,市場整體共識仍持謹慎態度,但近期的升評已讓市場重新樂觀關注該公司強勁的資產負債表和高額的現金儲備。

該公司的長期擴張前景也提供了另一層支撐。投資人持續消化該公司近期宣布超越銅產量目標的消息,以及其旨在提升秘魯和墨西哥未來產能、高達數十億美元的積極資本支出計劃。其關鍵開發項目(如 Tia Maria 礦區)的順利推進,提供了具體的成長途徑,緩解了市場對目前自身產量停滯不前的擔憂。金屬價格回升與分析師展望改善的雙重利多,成功推升了該股在今日盤中的表現。

Southern Copper Corp(SCCO)技術分析

Southern Copper Corp (SCCO) 技術面來看,MACD(12,26,9)數值-4.462,處於賣出狀態,RSI數值40.146處於中性狀態,Williams%R數值92.133處於超賣狀態,請注意關注。

Southern Copper Corp(SCCO)基本面分析

Southern Copper Corp (SCCO) 處於礦產資源行業,最新年度營業收入$13.42B,處於行業14,淨利潤$4.33B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$167.42,最高價為$250.00,最低價為$139.70。

關於Southern Copper Corp(SCCO)的更多詳情

特定公司風險:

- 估值溢價過高與分析師看空共識:由於估值異常過高,南方銅業面臨即刻的下行波動風險。其預估本益比約為 39 倍,遠高於 22.3 倍的五年歷史平均水準。此溢價引來華爾街給予「減持」的共識評級,包括摩根大通(JPMorgan Chase)等主要機構均維持「減持」評級,目標價最低看至 131.50 美元,意味著較目前交易水準有超過 20% 的下跌空間。

- 潛在產量下滑與礦石品位枯竭:儘管全球銅價波動推動了營收成長,但該公司的實際產量已出現惡化。由於核心礦床的礦石品位下降,導致其秘魯業務產量下滑 9.8%,進而使近期實際銅礦產量年減 4.0%,這表明該商業模式極易受到資產枯竭的影響。

- Tía María 專案面臨的監管波動與社會反對:該公司至關重要的 18 億美元 Tía María 銅礦專案開發,仍面臨巨大的政治與監管風險。這在 2026 年 4 月秘魯礦業委員會突然吊銷該專案的開採許可(隨後又重新授權)中得到了體現;此外,坦博谷(Tambo Valley)社區因水資源使用和農業污染問題,長期以來存在根深蒂固、甚至曾引發暴力衝突的反對輿論。

- 大規模發債導致槓桿率攀升:為了資助其後期集中投入、耗資達 205 億美元的十年擴建計畫,該公司定價發行了規模達 12.5 億美元、2036 年到期、票面利率 5.350% 的高級無擔保票據。這種激進的債務擴張顯著提高了南方銅業的槓桿率和未來的利息支出壓力,一旦銅價繼續從近期高點回落,將會嚴重擠壓其現金流。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。