Uber Technologies Inc(UBER)股票6月30日盤中下跌3.73%:原因全解讀

Uber Technologies Inc (UBER) 盤中下跌3.73%,所屬行業軟體與資訊技術服務上漲0.35%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 0.74%;Alphabet Inc Class A (GOOGL) 上漲 0.76%;Meta Platforms Inc (META) 下跌 0.43%。

今日是什么導致了Uber Technologies Inc(UBER)股價下跌?

Uber Technologies 的下跌走勢與顯著的盤中波動,主要歸因於其與 Alphabet 旗下自動駕駛部門 Waymo 在鳳凰城開展、備受矚目的三年自動駕駛計程車(robotaxi)與外送試點計劃正式結束。鳳凰城的合作案受到華爾街的高度關注,因為這是 Waymo 唯一同時在自家專有應用程式以及 Uber 整合平台上提供自駕叫車服務的市場。隨著該試點計劃的結束,Waymo 將收回這些車輛以服務其他合作夥伴及自家的應用程式,這凸顯了這兩家同時身為合作夥伴與激烈競爭對手的公司之間存在著深層的摩擦。

這次合作終止重新引發了市場對於 Uber 在快速發展的自動駕駛領域中,長期競爭定位的強烈結構性焦慮。儘管 Uber 透過與十幾家其他自動駕駛車輛開發商簽署合作夥伴關係,並投入數十億美元以確保未來的自駕供應,從而積極擴大其網路,但預計這些替代方案中的絕大多數在未來幾年內都無法部署或實現規模化。相比之下,像 Waymo 這樣的產業領頭羊已經在美國多個主要城市擁有數千輛活躍的載客車輛,且主要在專有網路上運作。市場對於主導市場的自動駕駛營運商和汽車製造商可能會完全繞過 Uber 的風險保持高度敏感,這恐將壓縮該公司的抽成率(take rates),並削弱其作為主要平台整合商的商業模式。

加劇這種策略不確定性的,是投資人對 Uber 整體成長軌跡轉變的看法。儘管該公司繼續展現出強勁的營運健康狀況,但與前幾年的爆發性成長相比,其營收成長已進入更成熟、結構性放緩的階段。這種增速放緩促使一些機構投資人重新評估該股的估值倍數。儘管近期因 Uber Eats 擴大非餐飲零售送貨服務而帶來積極情緒,但在主要大都市市場突然失去具體且活躍的自動駕駛營收來源,暫時掩蓋了這些漸進式的進展,導致該股在今日交易中下跌,因為市場對其自動駕駛的未來採取了謹慎、觀望的態度。

Uber Technologies Inc(UBER)技術分析

Uber Technologies Inc (UBER) 技術面來看,MACD(12,26,9)數值1.309,處於中性狀態,RSI數值57.448處於中性狀態,Williams%R數值21.381處於買入狀態,請注意關注。

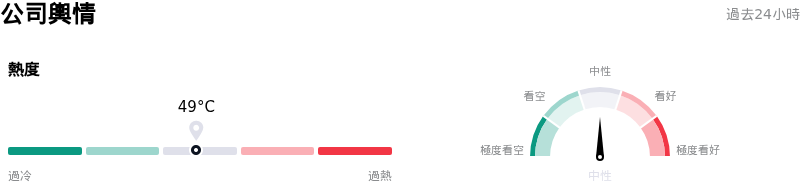

Uber Technologies Inc(UBER)媒體輿情

Uber Technologies Inc (UBER) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Uber Technologies Inc(UBER)基本面分析

Uber Technologies Inc (UBER) 處於軟體與資訊技術服務行業,最新年度營業收入$52.02B,處於行業11,淨利潤$10.05B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$104.43,最高價為$150.00,最低價為$72.00。

關於Uber Technologies Inc(UBER)的更多詳情

公司特定風險:

- 關鍵自動駕駛 (AV) 合作關係終止:Uber 與 Alphabet 旗下的 Waymo 在鳳凰城合作為期三年的自動駕駛計程車 (robotaxi) 服務宣告終止,這使得雙方失去了一個主要且活躍的自動駕駛 (AV) 合作關係。此一合作終止加劇了市場的長期擔憂,即 Uber 是否能繼續維持其首選需求整合商的地位,亦或是會被擁有自主營運網路的業者排除在外。

- 會計逆風與非現金盈餘壓縮:儘管營收端的總預訂額 (gross bookings) 呈現成長,但 Uber 的 GAAP 淨利仍承受嚴重的利潤率壓力,包括在 2026 年第一季因海外股權重估而面臨高達 15 億美元的巨大稅前逆風,導致 GAAP 淨利較去年同期大幅下滑約 85%。

- 法律責任與保險成本不斷攀升:Uber 面臨日益增加的法律逆風,其中以美國境內的個人傷害和性行為不端訴訟最為顯著(目前有超過 3,000 起待審理的性侵案件)。此外,加州正在進行的反公投提案,也可能永久推高 Uber 的乘客責任與保險成本。

- 估值倍數壓縮風險升高:隨著其股價在 52 週低點附近交易,分析師擔憂 Uber 的高 EV/EBITDA 估值倍數對自動駕駛 (AV) 基礎設施支出(且該支出領先於其貨幣化進程)極為敏感。這使得該公司顯得脆弱,一旦總體經濟逆風或競爭性價格戰壓縮了其共享交通 (mobility) 部門的變現率 (take rates),其估值將面臨嚴重下調 (de-rating) 的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。