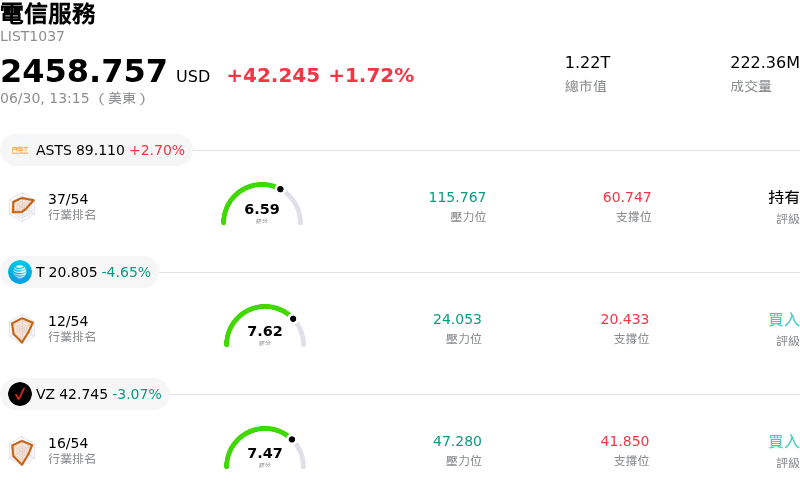

AT&T Inc(T)股票6月30日盤中下跌4.65%:關鍵驅動因素揭曉

AT&T Inc (T) 盤中下跌4.65%,所屬行業電信服務上漲1.72%,公司漲幅跑輸行業漲幅,行業成交額前三股票 AST SpaceMobile Inc (ASTS) 上漲 2.32%;AT&T Inc (T) 下跌 4.65%;Verizon Communications Inc (VZ) 下跌 3.07%。

今日是什么導致了AT&T Inc(T)股價下跌?

AT&T 面臨顯著的下行壓力與加劇的盤中波動,這主要受到行業結構性隱憂、監管進展以及高層領導層過渡等多重因素交織的影響,進而引發市場對該公司長期估值的重新評估。

下行勢頭的主要驅動力是競爭格局的重大結構性轉變。Oppenheimer 近期將 AT&T 的評級從「跑贏大市」(Outperform)下調至「與大市同步」(Perform),並取消了其先前的目標價。此次下調評級的核心在於低地球軌道衛星星座所帶來的日益具體化的威脅,其中最引人注目的是正準備公開上市的 SpaceX 旗下 Starlink。分析師警告,衛星寬頻已不再是遙遠的競爭風險,而是能在短期內侵蝕傳統電信市場份額並降低每用戶平均收入(ARPU)的顛覆性力量。如果衛星技術成功擴展至直接面向消費者的行動網絡,可能會建立起一個極具顛覆性的全國性競爭對手,進而威脅 AT&T 的長期無線用戶增長。

此外,華爾街對 AT&T 激進的光纖擴張戰略越來越持懷疑態度。儘管該公司的目標是在 2030 年前覆蓋超過六千萬個據點,但分析師指出,實際的滲透率將落後於預期。隨著衛星定價與傳統寬頻趨於一致,市場對於光纖建設經濟可行性惡化的擔憂正在加劇。如果 AT&T 被迫在五千萬戶左右提前停止擴張,它將面臨重度基礎設施投資回報低於預期的風險,進而拖累整體資本效率。

在聯邦最高法院確認聯邦通信委員會(FCC)有權對侵犯定位數據隱私的行為徵收巨額罰款後,監管風險進一步加重了投資者的擔憂。這一裁決使 AT&T 直接面臨重大的監管處罰和持續的合規監管。此外,歷史遺留的鉛封電纜債務仍是整個電信行業揮之不去的陰霾,促使規避風險的機構投資者調整其投資組合。

在公司內部方面,官方宣布首席財務官 Pascal Desroches 將於年底退休,這帶來了執行與過渡風險。儘管由 Jennifer Biry 接任的繼任計劃進展順利,但在高負債槓桿和複雜頻譜整合的時期進行重大領導層交接,往往會使機構投資者採取謹慎觀望的態度。綜合來看,這些基本面和結構性的不利因素掩蓋了 AT&T 具吸引力的股息殖利率和穩定的短期現金流,導致股價走低。

AT&T Inc(T)技術分析

AT&T Inc (T) 技術面來看,MACD(12,26,9)數值0.027,處於中性狀態,RSI數值34.734處於中性狀態,Williams%R數值76.824處於賣出狀態,請注意關注。

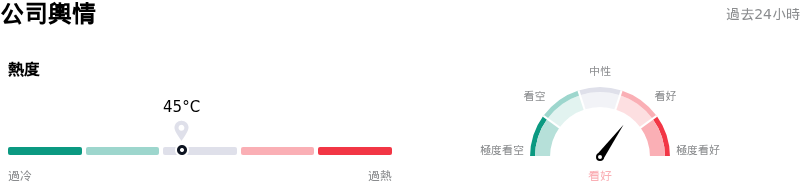

AT&T Inc(T)媒體輿情

AT&T Inc (T) 公司輿情熱度來看,當前熱度45,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

AT&T Inc(T)基本面分析

AT&T Inc (T) 處於電信服務行業,最新年度營業收入$125.65B,處於行業2,淨利潤$21.89B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$29.82,最高價為$36.00,最低價為$25.00。

關於AT&T Inc(T)的更多詳情

公司特定風險:

- 顛覆性的衛星競爭: SpaceX 宣布計畫推出直接面向消費者的 Starlink 零售行動服務,並可能建立自己的地面網路,這對 AT&T 的核心行動用戶群構成了重大的結構性威脅,導致股價急劇下跌。

- 華爾街下調評等與光纖佈署遭質疑: Oppenheimer 將評等下調至「表現與大盤一致」(Perform),突顯出市場對 AT&T 資本密集型光纖建設(目標到 2030 年覆蓋 6000 萬個地點)的擔憂日益加劇,認為其滲透率將低於預期並提前停滯,進而壓低未來的每用戶平均收入(ARPU)。

- 指數剔除與領導層過渡: AT&T 在 2026 年 6 月底被剔除出羅素前 50 指數(Russell Top 50 Index),引發了重大的法人機構拋售,而即將在年底退休的財務長 Pascal Desroches 帶來的執行風險,更使這一情況雪上加霜。

- 高債務負擔與歷史遺留負債: 在與 Lumen 進行交易後,AT&T 的槓桿率依然處於高檔,擁有超過 1500 億美元的長期債務,淨債務與調整後 EBITDA 的比率為 2.71 倍,這使其幾乎沒有容錯空間,也難以應對潛在的歷史遺留鉛皮電纜負債問題。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。