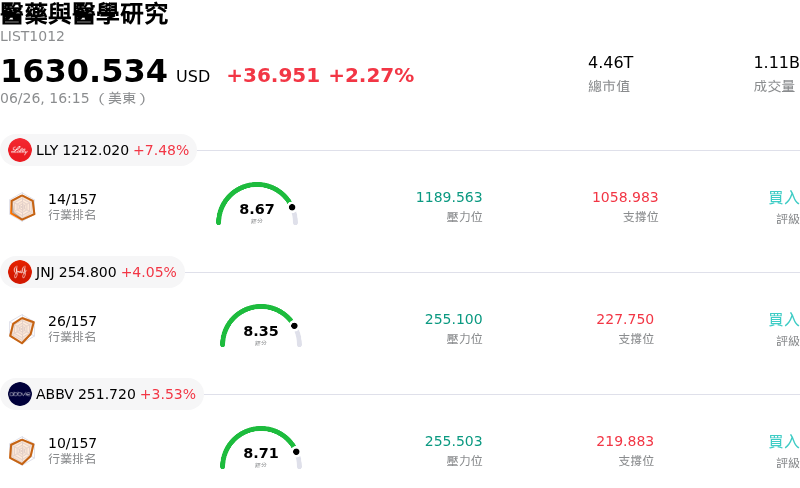

艾伯維(ABBV)股票6月26日收盤上漲3.53%:真相來了

艾伯維 (ABBV) 收盤上漲3.53%,所屬行業醫藥與醫學研究上漲2.27%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 7.48%;嬌生 (JNJ) 上漲 4.05%;艾伯維 (ABBV) 上漲 3.53%。

今日是什么導致了艾伯維(ABBV)股價上漲?

艾伯維 (AbbVie) 股價展現強勁的上漲動能與顯著的盤中波動,延續連日漲勢,並將這家生技製藥巨頭推向歷史新高。此強勁表現主要是受到投資人對該公司大規模戰略收購的熱情日益高漲所推動,同時其核心治療產品組合也獲得了一連串積極的監管批准。

推動股價上行軌跡的主要催化劑,是近期宣布的一項確定性協議,將以全現金交易收購 Apogee Therapeutics。華爾街對此舉反應非常正面,認為這是鞏固 AbbVie 免疫與發炎研發管線的關鍵一步,尤其是在該公司正因應其經典暢銷藥 Humira 受到生物相似藥侵蝕的挑戰之際。投資人對 Apogee 的主要臨床候選藥物 zumilokibart 尤為樂觀,該藥物主要針對異位性皮膚炎和氣喘。其僅需每三到六個月皮下注射一次的潛力,相較於目前需要每兩週給藥一次的現有療法,具有巨大的競爭優勢。

針對這筆數十億美元的交易,數家主要金融機構調升了該股評等並上調目標價。分析師指出,此次收購顯著增強了 AbbVie 的長期研發管線佈局,有望加入高成長的臨床資產,並在未來十年推動營收增長。分析師的樂觀情緒引發了強勁的法人買盤,進而在整個交易日中轉化為推升股價的持續動能。

近幾週取得的一系列成功監管里程碑,使這股樂觀情緒更加高漲。歐盟委員會近期批准了 Skyrizi 用於中度至重度斑塊狀乾癬的兒童患者,進一步擴大了 AbbVie 成長最快的關鍵驅動引擎之一的應用範圍。此外,加拿大成為首個批准該公司快速見效神經毒素 Boey 用於暫時性改善皺眉紋的國家,而美國 FDA 此前也批准了 Juvederm 的 Skinvive 用於治療頸紋。這些監管方面的進展,突顯了 AbbVie 在免疫與醫美領域的持續執行力。

最後,整體市場情緒也提供強大支撐,這得益於 AbbVie 的防禦性特質及其穩定的資本回報表現,該公司近期宣布的最新季度配息也再次強調了這一點。隨著該公司準備在 7 月下旬召開即將到來的第二季法說會,投資人對 AbbVie 成功度過舊有專利懸崖並確保下一代暢銷藥物營收的能力,展現出重拾的信心。

艾伯維(ABBV)技術分析

艾伯維 (ABBV) 技術面來看,MACD(12,26,9)數值2.894,處於買入狀態,RSI數值71.490處於買入狀態,Williams%R數值5.027處於超買狀態,請注意關注。

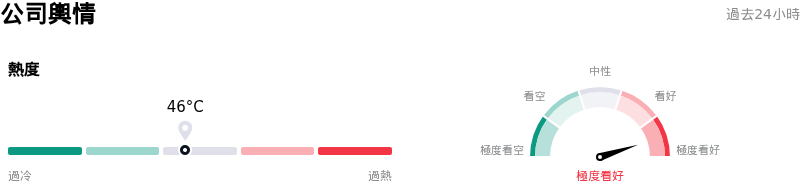

艾伯維(ABBV)媒體輿情

艾伯維 (ABBV) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

艾伯維(ABBV)基本面分析

艾伯維 (ABBV) 處於醫藥與醫學研究行業,最新年度營業收入$61.16B,處於行業7,淨利潤$4.19B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$253.79,最高價為$328.00,最低價為$196.77。

關於艾伯維(ABBV)的更多詳情

公司特定風險:

- 高溢價、非增值型併購:AbbVie 於 2026 年 6 月 22 日宣布達成一項最終協議,將以價值 109 億美元的全現金交易收購 Apogee Therapeutics,溢價高達 49.5%。由於 Apogee 處於臨床階段的免疫學產品線資產預計要到 2032 年才能對調整後稀釋每股盈餘(EPS)產生增值效益,因此這次收購將帶來即時的資金流失,且短期內沒有財務回報。

- 二元臨床試驗與資產減記風險:完成 Apogee 的交易使 AbbVie 面臨高風險的二元臨床試驗結果,特別是 Apogee 的主導資產 zumilokibart 正準備進入第三期試驗。任何試驗失敗或監管延遲都可能引發龐大的資產減記,進一步壓縮 AbbVie 的淨利率,而該淨利率先前已因過去收購所產生的 127 億美元進行中研發(IPR&D)及里程碑款項減記,而被拉低至 5.8%。

- 舊有產品營收嚴重衰退:該公司專利過期的明星藥物正面臨持續性的結構性營收流失,其特徵是受生物相似藥和學名藥的激烈競爭影響,Humira 的銷售額持續下降 38.6%,Imbruvica 則下降 24.7%。由於 AbbVie 的內部研發支出歷史上一直落後於全球同行,該公司本質上依賴於進行高昂且具投機性的外部收購,以在即將到來的專利牆中保持領先。

- 資產負債表高度槓桿與負權益:持續且激進的交易使 AbbVie 面臨高度槓桿的資產負債表、高負債水準和負股東權益,導致其債股比率達到 -10.95 的負值。法人分析師指出,這種偏高的債務狀況,加上與生物科技同行相比偏高的本益比,使該公司容易受到總體經濟引發的資金外流影響,並威脅到長期的股利發放能力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。