Palo Alto Networks Inc(PANW)股票6月26日收盤上漲3.95%:投資者必看的核心資訊

Palo Alto Networks Inc (PANW) 收盤上漲3.95%,所屬行業軟體與資訊技術服務上漲3.23%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 6.03%;Alphabet Inc Class A (GOOGL) 下跌 1.72%;Alphabet Inc Class C (GOOG) 下跌 2.13%。

今日是什么導致了Palo Alto Networks Inc(PANW)股價上漲?

Palo Alto Networks 股價的上揚走勢與顯著的盤中波動,主要是受到重大戰略公告、強勁的獲利基本面支撐,以及機構投資人對其估值持續存在分歧等綜合因素所推動。

推升此正面動能的關鍵催化劑,是最新宣布與 IBM 及其子公司 Red Hat 的戰略合作。透過將 Palo Alto 的虛擬補丁(Virtual Patching)功能與 IBM 的 Project Lightwell 結合,此合作提供了一個強大的安全基礎架構,旨在應對快速演變且由 AI 驅動的軟體漏洞。這項合作夥伴關係將 IBM 和 Red Hat 對開源安全高達 50 億美元的巨額承諾與 Palo Alto 的平台進行整合,使該公司定位為企業與公共機構在邁向人工智慧時代中不可或缺的合作夥伴。

除了合作關係帶來的動能外,該公司的財務表現繼續扮演堅實的基石。在最新公佈的會計年度第三季財報中,Palo Alto 的營收與獲利雙雙超越華爾街共識預期,並實現了顯著的兩位數年增長。其平台化策略的強效執行力(透過整合對 CyberArk 數十億美元的收購以及推出 Idira 身分安全平台而進一步強化),促使主要券商在整個 6 月份紛紛調高其目標價。分析師對該公司非常有信心,認為隨著企業尋求整合其碎片化的網路安全工具,Palo Alto 將能成功獲取高毛利的經常性訂閱收入。

儘管存在這些多頭驅動因素,但顯著的盤中波動反映出市場對於 Palo Alto 溢價估值更廣泛的分歧。該股目前的交易價格處於歷史高檔的遠期倍數,因此對大盤波動和市場情緒變化極為敏感。投資人也在權衡股權薪酬(stock-based compensation)對非 GAAP 獲利能力帶來的財務拖累,以及近期激進收購所導致的股權稀釋影響。

此外,近期申報的內部人交易顯示,包括財務長在內的高階主管紛紛申報賣股,這引發了市場的短期觀望情緒。雖然這些出售是依據預先安排的交易計畫進行,且機構買盤依然穩健,但仍點出了市場對短期估值天花板的潛在擔憂。總體而言,儘管對整合型 AI 驅動網路安全的長期結構性需求支撐了該股的長期上行軌跡,但偏高的估值溢價與技術執行風險,仍將使交易環境面臨震盪。

Palo Alto Networks Inc(PANW)技術分析

Palo Alto Networks Inc (PANW) 技術面來看,MACD(12,26,9)數值-3.172,處於中性狀態,RSI數值66.142處於中性狀態,Williams%R數值5.964處於超買狀態,請注意關注。

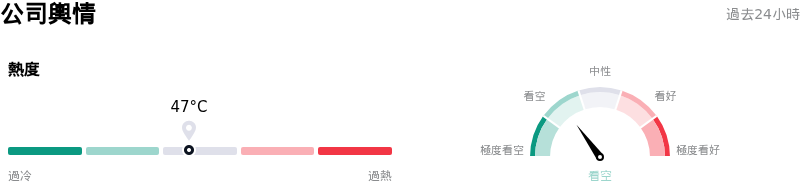

Palo Alto Networks Inc(PANW)媒體輿情

Palo Alto Networks Inc (PANW) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Palo Alto Networks Inc(PANW)基本面分析

Palo Alto Networks Inc (PANW) 處於軟體與資訊技術服務行業,最新年度營業收入$9.22B,處於行業38,淨利潤$1.13B,處於行業41。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$311.68,最高價為$375.00,最低價為$185.00。

關於Palo Alto Networks Inc(PANW)的更多詳情

公司特有風險:

- 內部人士加速減持:2026 年 6 月 24 日公布的 SEC Form 4 申報文件顯示,執行副總裁兼財務長 Dipak Golechha 於 2026 年 6 月 23 日售出了 5,000 股普通股,這強化了過去三個月內部人士累計減持約 2,610 萬美元的整體趨勢,並加深了投資人對短期估值天花板的審慎態度。

- 嚴重的估值脆弱性:該股目前的 GAAP 本益比異常高企,超過 233 倍,且預估市銷率(Price-to-Sales)超過 17.25 倍,這較資安產業平均水準呈現顯著溢價,也使該股在平台化策略執行出現任何挫折時,面臨劇烈的急跌波動風險。

- 股權激勵導致 GAAP 利潤率承壓:Palo Alto Networks 在最近的季度業績中報告了 1.77 億美元的 GAAP 淨損失和 1.83 億美元的 GAAP 營業損失,這主要是由龐大的股份支付薪酬所致,且該公司計劃在未來 2.6 年內再發放 36 億美元的員工股票激勵,這將持續壓低其 GAAP 獲利能力。

- 股權稀釋與 CyberArk 整合風險:這樁規模達 250 億美元的 CyberArk 收購案正在進行整合,由於公司試圖將舊有的身分存取工作流程整合至其更廣泛的網路平台中,因而帶來了營運複雜性;同時,為該交易籌資而發行的 1.12 億股新普通股,也持續稀釋現有股東的權益。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。