Dell Technologies Inc(DELL)股票6月26日盤中下跌4.70%:釋放什麼訊號?

Dell Technologies Inc (DELL) 盤中下跌4.70%,所屬行業科技設備下跌2.18%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 4.45%;閃迪 (SNDK) 下跌 8.16%;NVIDIA Corp (NVDA) 下跌 0.61%。

今日是什么導致了Dell Technologies Inc(DELL)股價下跌?

戴爾科技(Dell Technologies)在經歷了因人工智慧基礎設施需求推動的年初至今驚人漲勢後,因主要分析師下調評等引發廣泛的獲利了結,股價出現顯著的向下修正。廣發證券將該股評等從「買進」下調至「持有」,並警告其估值倍數相較於歷史中位數已顯得過度拉升。分析師指出,市場對戴爾 AI 相關營收與獲利成長的龐大預期已完全被消化並反映在股價中。因此,安全邊際已顯著收窄,促使機構與散戶投資人紛紛鎖定獲利。

持續且積極的內部人拋售進一步打擊了市場信心,引發外界對管理階層對該股短期上行空間信心的疑慮。監管文件顯示,包括重要董事與主要投資機構在內的公司內部人士,在過去三個月內拋售了大量持股。根據預先安排的交易計畫執行的高調售股行動,構成了技術面上的逆風,加劇了盤中交易的下跌壓力。

從產業動態的角度來看,戴爾在維持其於高成長 AI 伺服器領域的市場主導地位上面臨長期的結構性風險。據報導,主要企業與超大規模(hyperscale)客戶正在評估「ODM 直銷」(ODM-direct,原廠委託設計代工直銷)模式。透過繞過像戴爾這樣的一線傳統硬體供應商,直接與代工製造商合作,這些大型客戶可能會削弱戴爾的定價權。此外,其他伺服器製造商為了爭奪即將到來的大規模資料中心部署而展開激烈競爭,使這一威脅更加雪上加霜。

此外,對於 AI 硬體熱潮週期性的潛在質疑已開始影響投資人行為。市場參與者日益擔憂,當前訂單的激增僅代表「需求提前拉貨」,即客戶為了確保取得稀缺零組件而加速下單,而非反映長期的永久性擴張。戴爾近期發行了數十億美元的高級無擔保票據,這提高了公司的槓桿率與長期利息負擔,使得這一擔憂進一步放大。一旦對 AI 優化伺服器的需求降溫,這些高昂的債務服務成本可能會壓縮營業利益率,使該股更容易受到週期性衰退的衝擊。

Dell Technologies Inc(DELL)技術分析

Dell Technologies Inc (DELL) 技術面來看,MACD(12,26,9)數值-8.711,處於中性狀態,RSI數值60.256處於中性狀態,Williams%R數值39.745處於買入狀態,請注意關注。

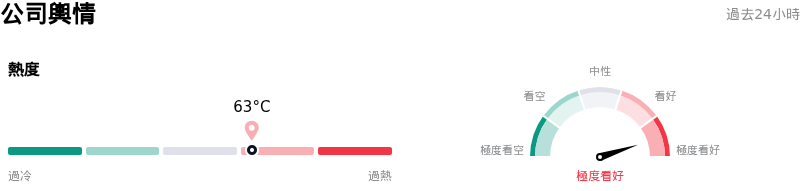

Dell Technologies Inc(DELL)媒體輿情

Dell Technologies Inc (DELL) 公司輿情熱度來看,當前熱度63,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Dell Technologies Inc(DELL)基本面分析

Dell Technologies Inc (DELL) 處於科技設備行業,最新年度營業收入$113.54B,處於行業2,淨利潤$5.94B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$479.58,最高價為$700.00,最低價為$213.00。

關於Dell Technologies Inc(DELL)的更多詳情

公司特定風險:

- 廣發證券調降評等與估值過高:2026 年 6 月 25 日,廣發證券將戴爾的評等從「買進」調降至「持有」,並指出在今年以來大漲之後,該股的風險回報比已失去吸引力。分析師警告,高達 700 億美元的樂觀 AI 營收預測調升,已完全反映在目前約 34 倍的本益比中(遠高於歷史中位數 13.19 倍),導致上漲空間受限,並引發盤中約 5.5% 的跌幅。

- 內部人積極拋售:市場情緒受到打擊,主因是過去三個月內出現了總計約 15.6 億美元的內部人拋售潮,且期間沒有任何內部人買進。2026 年 6 月下旬最新的監管 Form 144 申報與揭露文件顯示,銀湖(Silver Lake)旗下實體進行了大規模拋售,董事 Lynn Vojvodich Radakovich 也依據 Rule 10b5-1 進行了交易,這引發了市場對管理階層信心的疑慮。

- 客戶去中間化與市佔率流失的威脅:戴爾在硬體領域的霸主地位面臨結構性風險,據報導,SpaceX 和 CoreWeave 等主要客戶正在評估轉向「ODM 直銷」(原廠委託設計代工直銷)模式。此外,美超微(Super Micro Computer)等競爭對手憑藉激進的定價與部署能力,也威脅到戴爾在即將於 2027 年展開的大規模基礎設施部署中的市佔率。

- 槓桿率攀升與利息負擔增加:為了籌措資本密集型 AI 伺服器擴張的資金,戴爾近期完成了 30 億美元的高級無擔保票據發行。這筆龐大的發債規模提高了集團整體的槓桿率與長期利息支出成本,一旦企業硬體需求出現任何週期性降溫,將帶來利潤率遭到壓縮的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。