Qualcomm Inc(QCOM)股票6月15日盤中上漲4.27%:真相來了

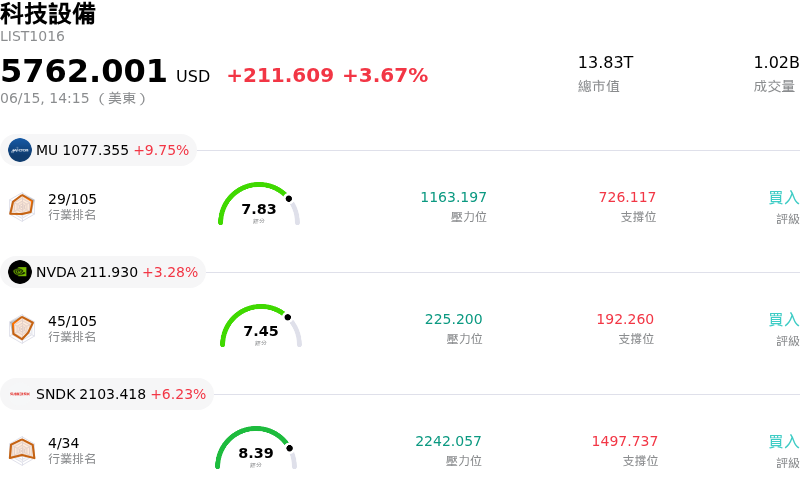

Qualcomm Inc (QCOM) 盤中上漲4.27%,所屬行業科技設備上漲3.67%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 9.75%;NVIDIA Corp (NVDA) 上漲 3.28%;閃迪 (SNDK) 上漲 6.23%。

今日是什么導致了Qualcomm Inc(QCOM)股價上漲?

高通 (QCOM) 股價出現顯著上漲,這主要受到分析師情緒轉趨樂觀、對戰略發展的預期,以及其多元化成長領域展現強勁基本面的共同推動。

該股表現的一個重要催化劑源於多家分析機構上調其目標價。例如,JPMorgan 顯著調高了 QCOM 的目標價,並將該公司即將舉行的投資者日視為關鍵事件。Wells Fargo 和 Benchmark 也呼應了這一樂觀展望,分別調高了其目標價,顯示出對高通未來前景的信心日益增強。儘管部分機構維持 "Neutral" 評級,但這些調整顯示分析師社群對該公司潛力的強力重新評估。此外,最近的一份投資報告將高通評為 "買入" 並給予大幅上調的目標價,強調其作為全面 AI 基礎設施參與者的戰略重新定位。

投資者焦點高度集中在高通定於 2026 年 6 月 24 日舉行的投資者日。市場對管理層正式詳述其雄心勃勃的資料中心戰略寄予厚望,包括客製化晶片、商用 CPU 和 AI 加速器的計畫。預計該公司將概述與其在吉瓦級資料中心、工業 AI、實體 AI 以及向 6G 技術演進等多元化努力相關的具體營收目標,這些領域被視為未來的重要成長驅動力。最近推出 "Dragonfly" 作為高通的資料中心產品品牌,進一步增強了市場的期待,預計活動中將揭露更多資訊。

除了未來指引,高通多元化戰略的近期發展也助長了積極情緒。該公司正積極將其 AI 生態系統擴展到自動駕駛車和人形機器人等前景看好的領域。值得注意的是,QCraft 展示了其城市領航輔助駕駛 (NOA) 解決方案運行在高通 Snapdragon Ride 平台上,目標在 2026 年實現全球量產。此外,高通宣布與 SLB 進行戰略合作,開發專為能源行業量身定制的邊緣 AI 解決方案,展現了高通觸及新工業應用的實力。這些舉措,加上 "In-Vehicle AI Claw Ecosystem Initiative" 的啟動,凸顯了該公司致力於將 AI 嵌入各個領域的承諾。

財務數據也提供了支撐背景,高通報告的季度盈餘在每股盈餘 (EPS) 和營收方面均超過了市場共識預期。該公司透過新的股份回購授權和增加季度股息,展現了對股東回報的承諾。儘管此前存在一些估值疑慮,且在此期間前半導體和 AI 行業曾經歷普遍拋售,但目前的市場觀點顯示投資者信心回升,反映了高通多元化產品組合的內在實力和未來潛力。總體而言,這一積極動能反映了市場在高通專注於 AI 和資料中心機會的戰略推動下重新評估其成長軌跡,並結合了由 AI 需求帶動的整體強勁半導體市場。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值[12.05],處於中性狀態,RSI數值50.60處於中性狀態,Williams%R數值-69.03處於超賣狀態,請注意關注。

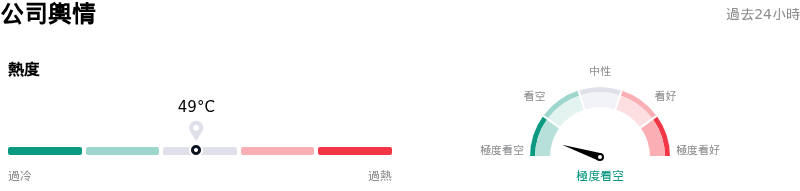

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

Qualcomm Inc(QCOM)基本面分析

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$180.21,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 高通面臨智慧型手機需求疲軟、聯發科等對手競爭加劇,以及蘋果持續致力於擺脫高通數據機所帶來的持續性財務風險,預計到 2027 年 iPhone 數據機供應量將歸零。

- 有關 AI 晶片交易潛在出口管制的地緣政治與監管疑慮,特別是由高通與字節跳動達成客製化 AI 晶片交易的消息所引發,導致該股在 6 月 9 日遭到 8% 的拋售。

- 在快速演進的 AI 矽晶片市場中,競爭壓力構成風險,分析師質疑高通的近記憶體處理架構相對於既有業者是否具備差異化與競爭優勢。

- 高通授權部門 (QTL) 的高獲利能力(目前利潤率接近 70%)面臨長期壓縮風險,因為授權協議的重新談判可能導致權利金率下降,分析師認為這種獲利水平無法無限期持續。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。