【美股收評】反轉!非農「大爆表」反成降息殺手?道指掉頭下挫,Vertiv逆勢狂飆24%

FX168財經報社(北美)訊 週三(2月11日),道瓊斯工業平均指數小幅下跌,結束了連續三天的上漲勢頭。儘管1月份就業報告表現優於預期,但未能激發股市持續走高。

道瓊斯指數收盤下跌66.74點,跌幅0.14%,收於50121.40點。標普500指數微跌不到1點,收於6941.47點。納斯達克綜合指數下跌0.16%,收於23,066.47點。

(圖源:FX168)

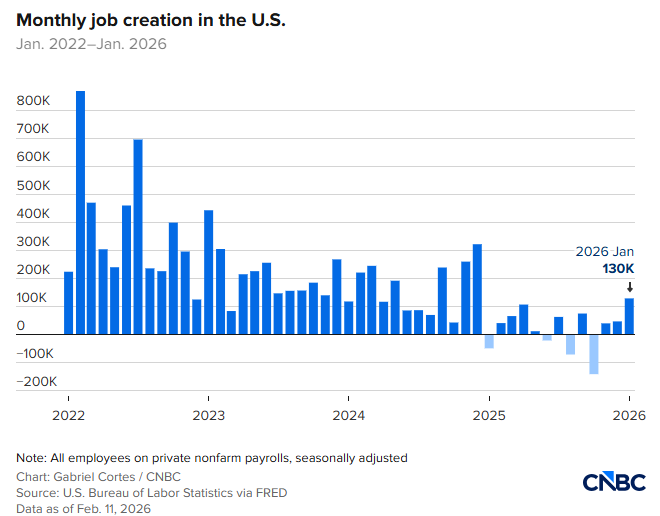

由於部分政府部門關門直至2月3日才結束,美國勞工統計局(BLS)推遲發佈的1月非農就業報告顯示,上月新增就業崗位13萬個。此前道瓊斯調查的經濟學家預期爲增加5.5萬個。這一數據較12月大幅增長,而12月的數據被下修至4.8萬個。

失業率爲4.3%,略低於道瓊斯預測的4.4%。

(圖源:CNBC)

儘管該報告顯示出一年多來最強勁的就業增長,但增長領域仍集中在少數幾個行業,主要是醫療保健相關領域,該行業共增加了12.4萬個職位,是2025年常規增速的兩倍。此外,勞動力市場持續籠罩在「數據下修」的陰影中,尤其是2025年的每個月度數據隨後都遭到了下調。結合基準年度調整和全年的月度變動,去年平均每月新增就業僅爲1.5萬個。

「如你所料,這通常是一個好跡象,但就勞動力市場而言,我們肯定還沒有走出困境。用‘正朝着正確的方向邁進’來描述更爲貼切。失業率正在逐步改善,但仍有大量跡象表明勞動力市場依然極其疲軟,」RFG Advisory 首席投資官 Rick Wedell 表示,並以極低的離職率爲例。

他補充道:「在這種環境下,顯然在勞動力市場被視爲‘穩健’之前,我們還有很長的路要走。」

報告發布後,國債收益率最初因投資者樂觀情緒而跳升,認爲經濟基礎穩固。盤中,道指一度上漲超過300點(0.6%),標普500指數上漲0.7%,納指跳漲0.9%。然而,隨後美聯儲降息的概率有所下降,這可能澆滅了市場的熱情。

強勁的非農就業報告不僅有效緩解了市場對衰退的緊迫擔憂,更顯著修正了利率預期。由於勞動力市場展現出的韌性,交易員已將美聯儲首個完整降息週期的定價從6月遞延至7月,反映出市場正在重新審視「高利率維持更久」(Higher for Longer)的政策節奏。

此次就業報告發布前,週二公佈的消費數據弱於預期。數據顯示,12月消費者支出持平,低於道瓊斯調查經濟學家預期的0.4%月度增幅。

「在預測者長期因勞動力市場疲軟而對經濟前景持悲觀態度後,這份數據爲經濟強勁增長、勞動力市場改善以及能夠支撐消費支出的工資增長提供了有力的證據,」駿利亨德森投資(Janus Henderson Investors)投資組合經理 Brad Smith 表示。「美聯儲在下個月決定是否維持利率不變時,會將這一點納入考量。憑藉其依賴數據的觀望立場,這無疑將使天平向‘按兵不動’傾斜。」

此前因擔心人工智能(AI)造成行業顛覆而導致上週大跌的軟件股,週二再次承壓。賽富時(Salesforce)下跌4%,ServiceNow下跌5%。iShares 擴展科技軟件板塊 ETF(IGV)下跌超過2%,較其52周高點下跌了近30%。該基金已於上月進入熊市區域。

相反,受益於經濟加速增長的股票以及涉及AI數據中心建設的股票則錄得上漲。數字基礎設施提供商維諦技術(Vertiv)在公佈第四季度財報超預期併發布強勁的2026年展望後,股價飆升24%。卡特彼勒(Caterpillar)、GE Vernova 和伊頓(Eaton)等公司股價在當日交易中也紛紛走高。

(圖源:Google)