日元在東京創紀錄的干預後及時回吐,正值CPI公布之際

- 日元回到自四月底下跌以來的最弱水平,迫使東京採取行動。

- 市場預計日本央行(BoJ)即將加息,但日元仍然難以獲得買盤。

- 周三公布的美國消費者物價指數(CPI)預計顯示整體通脹大幅加速。

六週前,據報導日本花費創紀錄的資金將該貨幣對從這一水平拉回。周二,美元/日元從接近160.00的早盤低點緩慢攀升至盤中高點,略低於160.50,為自四月底引發干預以來的最高水平,隨後收盤時略低於高點。整個操作現已被逐步回吐,每次僅幾點,財政部(MoF)迄今以言辭回應,而非動用美元。

干預溢價已消失

據稱四月底的日元買入干預操作為有史以來最大規模,加上五月初疑似的後續操作,帶來了約五個大點的緩解。但這些收益已全部回吐。上周初該貨幣對重新觸及觸發區時,首相和財長均警告投機性單邊走勢,隨之而來的反彈僅持續數小時。市場已認定口頭警告是免費的,並據此定價。中東戰爭推高原油價格,這意味著日本自身的能源進口帳單在沒有投機者幫助的情況下,已造成大量日元拋售,這也無助於日元。

即使加息臨近,買盤依舊難覓

真正奇怪的是,市場賦予日本央行(BoJ)在6月15日至16日會議上將政策利率提高至1.00%的概率約為80%,這是三十年來的最高水平,行長幾乎已預先宣布此舉。周日公布的第一季度國內生產總值(GDP)環比修正為0.5%,高於預期的0.3%,年化增長率為1.8%。增長良好,國內通脹頑固,加息在即,但貨幣仍無法反彈。原因在於數學:美聯儲(Fed)利率維持在3.50%至3.75%,CME FedWatch已將今年降息可能性排除,上周非農就業(NFP)強勁後,2026年晚些時候加息的概率持續上升。BoJ加息25個基點幾乎無法縮小這一差距,套利交易者對此心知肚明。

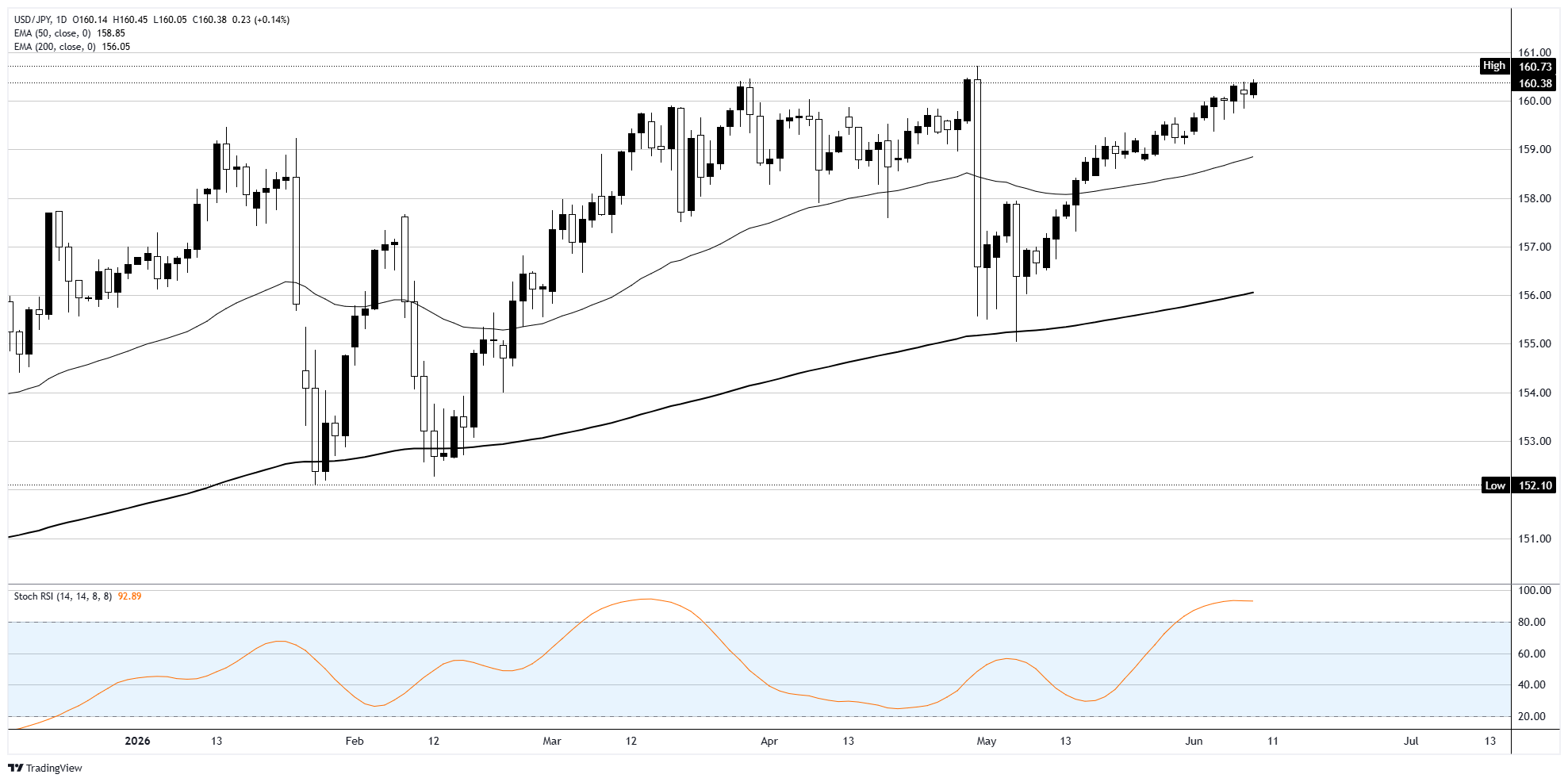

圖表只認一個方向

日線圖顯示走勢幾乎單邊,價格穩坐在接近159.00的50日指數移動均線(EMA)和約156.00的200日EMA之上,而日線隨機相對強弱指數(Stoch RSI)一直停留在90以上。這裡的超買是常態,而非信號。圖表上唯一的阻力是四月底的高點,略高於160.50,唯一阻擋其前進的只有財政部。

周三決定東京是否再次被拖入干預

美國5月消費者物價指數(CPI)數據將於周三GMT12:30公布。市場共識預計環比上漲0.5%,同比通脹率從3.8%加速至4.2%,為近三年來最快增速,核心CPI預計環比上漲0.3%,同比為2.9%。漲幅主要來自戰爭溢價導致的能源傳導,美聯儲聲稱會忽略這一因素,但若數據偏熱,將強化"高利率維持更久"的預期,並推動該貨幣對進入干預不再是威脅而是時間問題的區間。核心數據疲軟則為日元帶來喘息機會,儘管本季度每次下跌均被買盤接納。

框架

上行:持續突破160.50將瞄準四月底高點,隨後是161.00關口。該位置也是東京風險最高點,因此追漲意味著向財政部"捐款"。

下行:初步支撐位於160.00附近,其次是159.50,50日EMA接近159.00,定義了更廣泛的上升趨勢。

偏向:若CPI偏熱則看漲,但風險控制嚴格。市場正磨合於兩場央行會議和以大手筆著稱的財政部之間。

美元/日元日線圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。