美元/印度盧比在巴基斯坦美伊會談前走勢平淡

- 印度盧比週五在關鍵事件前兌美元小幅走高。

- 投資者等待美國CPI數據及美伊談判結果。

- 在美伊臨時停火後,外資機構的拋售壓力有所減緩。

印度盧比(INR)週五兌美元(USD)小幅上漲,報約92.45。隨著投資者等待美國3月份消費者物價指數(CPI)數據,預計美元/印度盧比將維持觀望,CPI數據將於印度標準時間18:00(GMT12:30)公布,同時美伊雙方將在巴基斯坦就10點和平提案進行週末談判。

截至發稿時,追蹤美元兌六種主要貨幣價值的美元指數(DXY)幾乎持平,報98.85左右。

美國CPI數據備受關注

投資者將密切關注3月份美國通脹數據,因這將反映中東戰爭推動的高企能源價格的影響。預計美國CPI報告顯示,整體通脹率同比加速至3.3%,高於2月份的2.4%。按月計算,整體通脹預計以0.9%的較快速度增長,前值為0.3%。

剔除波動較大的食品和能源項目的美國核心CPI預計同比上漲2.7%,高於此前的2.5%。核心CPI環比預計從2月份的0.2%升至0.3%。

然而,市場對美聯儲(Fed)貨幣政策前景的預期影響,預計更多來自美伊在巴基斯坦永久停火談判的結果,而非通脹數據本身。

如果伊朗同意讓霍爾木茲海峽附近局勢恢復正常,因該海峽關閉引發的能源供應危機及全球通脹預期將被視為一次性事件,油價上漲對美國通脹的影響也將被視為一次性。美聯儲成員不太可能因一次性通脹上升而發表鷹派言論。

伊朗控制霍爾木茲海峽是對以色列和美國聯合軍事襲擊殺害其主要領導人的報復行動。

與此同時,伊朗已要求承認其對霍爾木茲海峽的主權,作為永久停火的條件之一。

外資機構拋售壓力減緩

儘管美伊宣布兩週停火,海外投資者仍在拋售印度股市股份,但最新數據顯示拋售壓力已顯著降溫。

自週三美伊臨時停火宣布以來,外資機構(FIIs)在週三和週四平均每日拋售額為2261.58億盧比,僅為此前交易日平均拋售額8780.39億盧比的四分之一多一點。

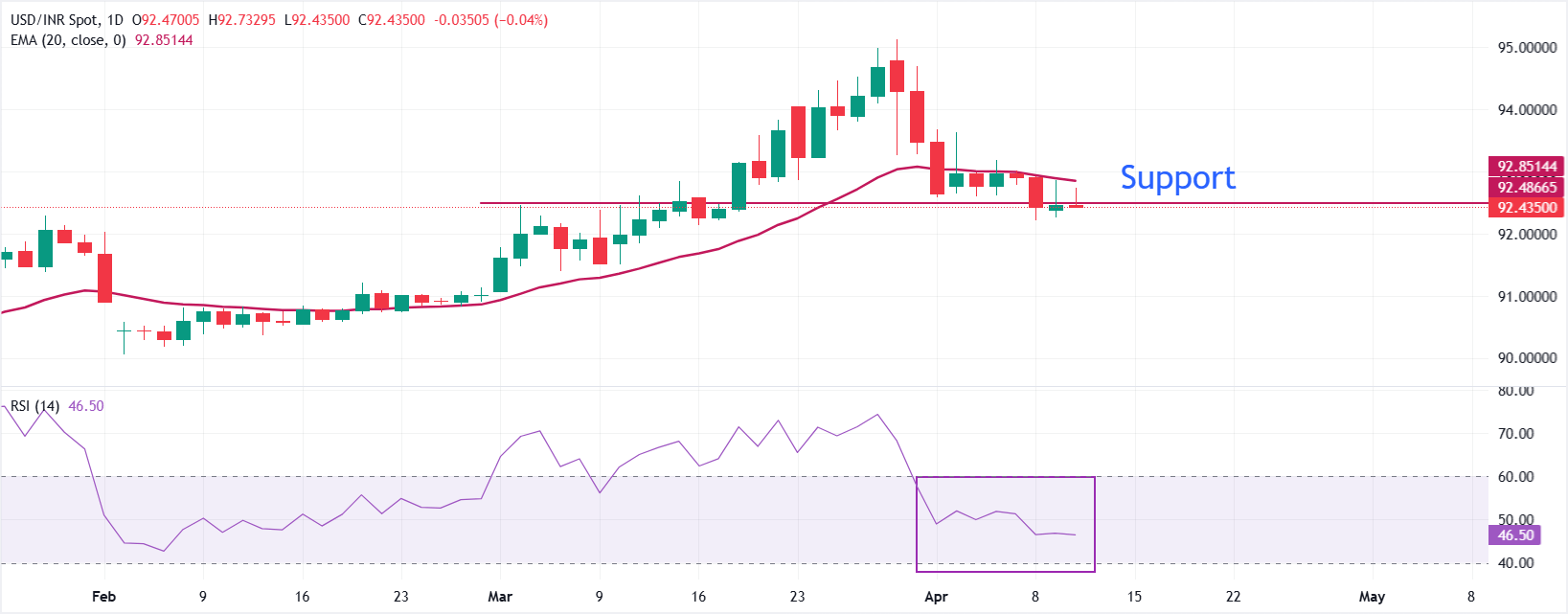

技術分析:美元/印度盧比回調受20日EMA附近限制

美元/印度盧比謹慎交投於92.45附近,短期偏向看跌,現貨價格未能維持在近期95.12高點附近,且位於20日指數移動均線(EMA)92.85下方。

相對強弱指數(RSI,14日)徘徊於中性50點以下,約46.5,暗示上漲動能減弱,風險偏向進一步修正性走弱,同時價格受EMA阻力限制。

上方近期阻力位於20日EMA 92.85,若日線收盤突破該阻力,將緩解下行壓力,重新打開通往93.50–94.00區間的路徑。在此之前,圖表上缺乏明確的支撐位,美元/印度盧比易受更深回調影響,若拋售重新啟動,交易者可能關注92.00以下的前期反應低點和整數關口作為潛在需求區。

(本技術分析借助AI工具完成。)

印度盧比常見問題(FAQ)

印度盧比(INR)是對外部因素最敏感的貨幣之一。原油價格(該國高度依賴進口石油)、美元價值(大多數貿易以美元進行)和外國投資水平都有影響。印度儲備銀行(RBI)對外匯市場的直接幹預以保持匯率穩定,以及RBI設定的利率水平,是影響盧比的進一步主要因素。

印度儲備銀行(RBI)積極幹預外匯市場,以維持穩定的匯率,幫助促進貿易。此外,印度儲備銀行試圖通過調整利率將通貨膨脹率維持在4%的目標。較高的利率通常會使盧比升值。這是由於「套息交易」的作用,投資者在利率較低的國家借入資金,然後將資金放在利率相對較高的國家,並從中獲利。

影響盧比價值的宏觀經濟因素包括通貨膨脹、利率、經濟增長率(GDP)、貿易平衡和外國投資流入。更高的增長率可能會帶來更多的海外投資,從而推高對盧比的需求。貿易逆差減少將最終導致盧比走強。更高的利率,特別是實際利率(利率減去通貨膨脹)也對盧比有利。風險環境可能導致更多的外國直接和間接投資(FDI和FII)流入,這也有利於盧比。

較高的通脹率,尤其是相對高於印度其他國家的通脹率,通常對盧比不利,因為它反映了供應過剩導致的貶值。通貨膨脹也增加了出口成本,導致更多的盧比被出售來購買外國進口商品,這是盧比負的。與此同時,較高的通貨膨脹通常會導致印度儲備銀行(RBI)提高利率,這對盧比可能是積極的,因為國際投資者的需求增加。低通脹則會產生相反的效果。