歐元/美元價格預測:底部附近的對稱三角形形態引發反轉希望

- 歐元/美元升至接近1.1560,因伊朗確認收到美國停火提議,市場情緒改善。

- 美元指數跌破100.00,因其避險需求減弱。

- 伊朗澄清不會以臨時停火為交換重新開放霍爾木茲海峽。

週一歐洲交易時段,歐元/美元上漲0.4%,接近1.1560。隨著市場情緒轉向風險資產,如歐元(EUR),該主要貨幣對走強,此前伊朗確認已透過巴基斯坦收到美國(US)的停火提議。

投資者風險偏好的改善削弱了美元(USD)的避險需求。截至記者發稿時,追蹤美元兌六種主要貨幣價值的美元指數(DXY)下跌近0.4%,至接近99.80。美元指數在亞洲交易時段穩定在100.00以上。

美元今日價格

下表顯示了 美元 (USD) 對所列主要貨幣 今日的變動百分比。 美元 對 紐元 最弱。

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.34% | -0.38% | -0.16% | -0.19% | -0.48% | -0.53% | -0.31% | |

| EUR | 0.34% | -0.02% | 0.15% | 0.16% | -0.16% | -0.18% | 0.00% | |

| GBP | 0.38% | 0.02% | 0.17% | 0.15% | -0.12% | -0.18% | 0.05% | |

| JPY | 0.16% | -0.15% | -0.17% | -0.01% | -0.32% | -0.38% | -0.16% | |

| CAD | 0.19% | -0.16% | -0.15% | 0.00% | -0.28% | -0.35% | -0.12% | |

| AUD | 0.48% | 0.16% | 0.12% | 0.32% | 0.28% | -0.07% | 0.17% | |

| NZD | 0.53% | 0.18% | 0.18% | 0.38% | 0.35% | 0.07% | 0.24% | |

| CHF | 0.31% | -0.01% | -0.05% | 0.16% | 0.12% | -0.17% | -0.24% |

熱圖顯示了主要貨幣相對於其他貨幣的百分比變化。基礎貨幣從左列中選取,而報價貨幣從頂部行中選取。例如,如果您從左列選擇 美元 竝沿著水平線移動到 日元 ,則框中顯示的百分比變化將表示 USD (基數)/ JPY (報價)。

儘管伊朗已確認收到停火提議,但其澄清不會在壓力或最後期限下接受該提議。德黑蘭還表示,不會以"臨時停火"為交換重新開放霍爾木茲海峽,該海峽通行著全球20%的石油供應。

宏觀方面,投資者等待將於GMT14:00公布的美國3月ISM服務業採購經理人指數(PMI)數據。預計服務業PMI為55.0,低於前值56.1。

本週主要關注點將是美國聯邦公開市場委員會(FOMC)3月政策會議紀要和3月消費者價格指數(CPI)數據,分別於週三和週五公布。

歐元/美元技術分析

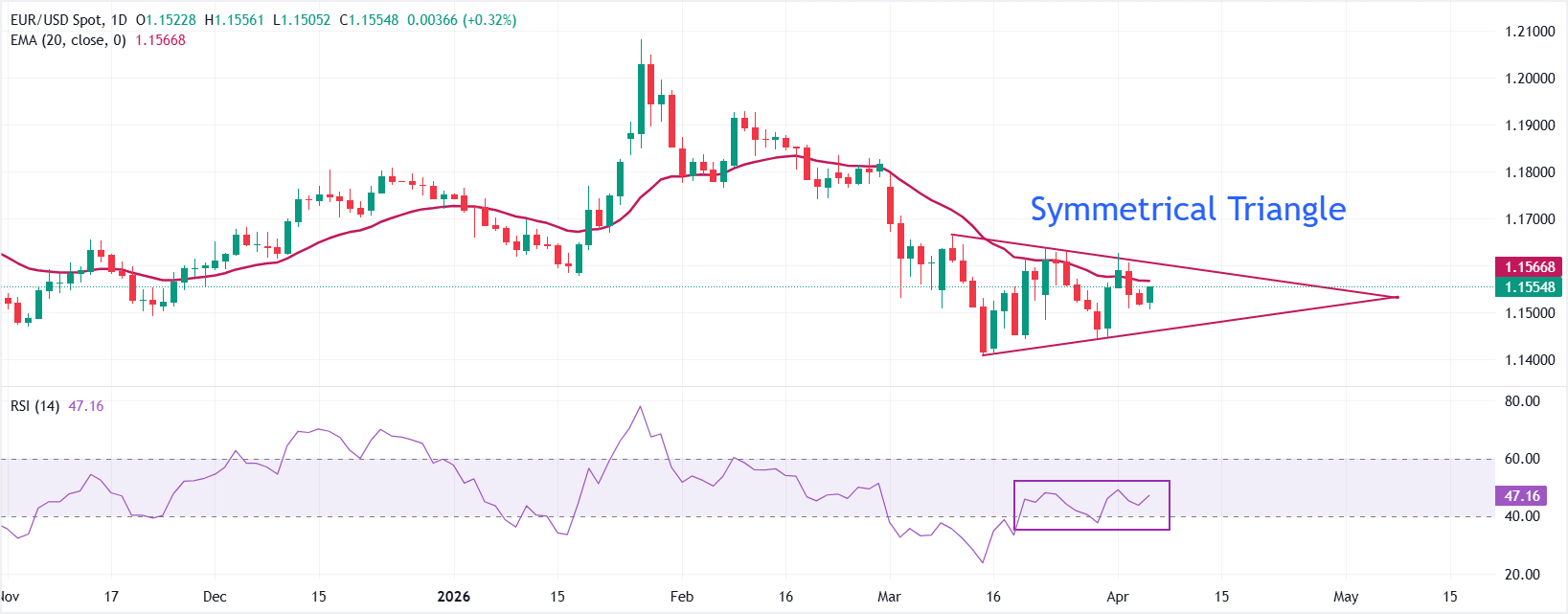

截至發稿時,歐元/美元交易於約1.1560。該貨幣對位於20日指數移動均線(EMA)1.1570附近略下方,保持溫和的看跌偏向,因價格受制於該動態阻力位。底部的對稱三角形形態表明更廣泛的趨勢已轉為橫盤,可能即將出現看漲反轉。

14日相對強弱指數(RSI)從40以下區域轉入40.00-60.00區間,顯示上行動能有所降溫,但看漲偏向依然存在。

初步阻力位於20日EMA約1.1570,隨後是接近1.1600的下降趨勢線區域,該區域多次未能突破,形成了緊密的上行阻力。若收盤突破該區域,將削弱看跌立場,打開通向1.1660的空間。下方,近期支撐位於自1.1408起的上升趨勢線,現交叉於約1.1500,若跌破該位,將暴露1.14後期區域作為下一個看跌目標。持續跌破1.1450將確認日線圖內現有下跌趨勢的更深延伸,目標指向3月低點1.1411。

(本技術分析借助AI工具完成。)

美元常見問題(FAQ)

美元(USD)是美國的官方貨幣,也是許多其他國家的「事實上」貨幣,與當地紙幣一起流通。根據 2022年的數據,美元是世界上交易量最大的貨幣,占全球外匯交易額的88%以上,平均每天交易6.6萬億美元。第二次世界大戰後,美元取代英鎊成為世界儲備貨幣。在其歷史上的大部分時間裏,美元都是由黃金支撐的,直到1971年布雷頓森林協定(Bretton Woods Agreement)廢除了金本位製。」

「影響美元價值的最重要的單一因素是貨幣政策,這是由美聯儲(Fed)決定的。美聯儲有兩項任務:實現物價穩定(控製通脹)和促進充分就業。它實現這兩個目標的主要工具是調整利率。當物價上漲過快,通貨膨脹率高於美聯儲2%的目標時,美聯儲將加息,這有助於美元升值。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率,這將給美元帶來壓力。」

在極端情況下,美聯儲還可以印更多美元,實施量化寬松政策。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,用於信貸枯竭,因為銀行不願相互放貸(出於對交易對手違約的擔憂)。當僅僅降低利率不太可能達到必要的效果時,這是最後的手段。這是美聯儲在2008年金融危機期間對抗信貸緊縮的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元主要從金融機構購買美國政府債券。量化寬松通常會導致美元走軟。」

量化緊縮(QT)是一個相反的過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於新的購買。這通常對美元有利。