聯準會與歐洲央行:降息對歐元兌美元意味著什麼?

降息拉鋸戰,歐元兌美元何去何從?

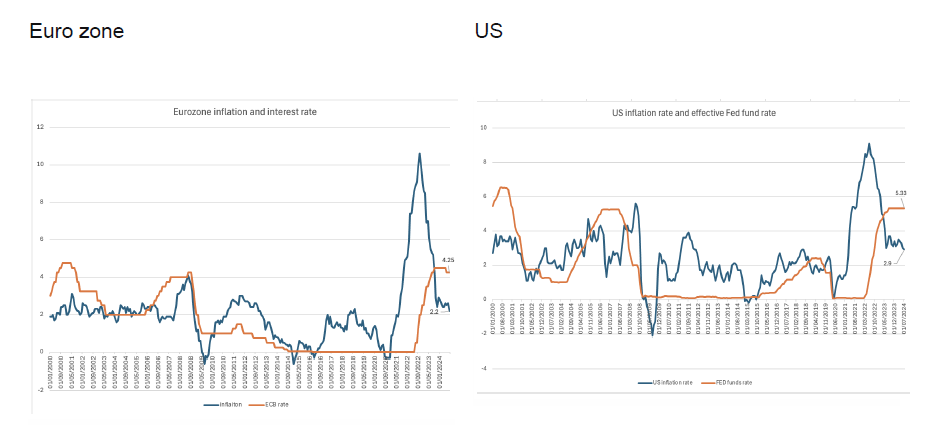

當市場預期聯準會在 9 月降息 25或50 個基點時,歐洲央行(ECB)也有望降息。歐洲央行管理委員會成員弗朗索瓦-維勒魯瓦-德-加爾豪(François Villeroy de Galhau)在歐元區8月通膨率驟降至2.2%後支持降息。由於聯準會和歐洲央行都可能降息,預計歐元兌美元將維持區間震盪。

利差變化的影響

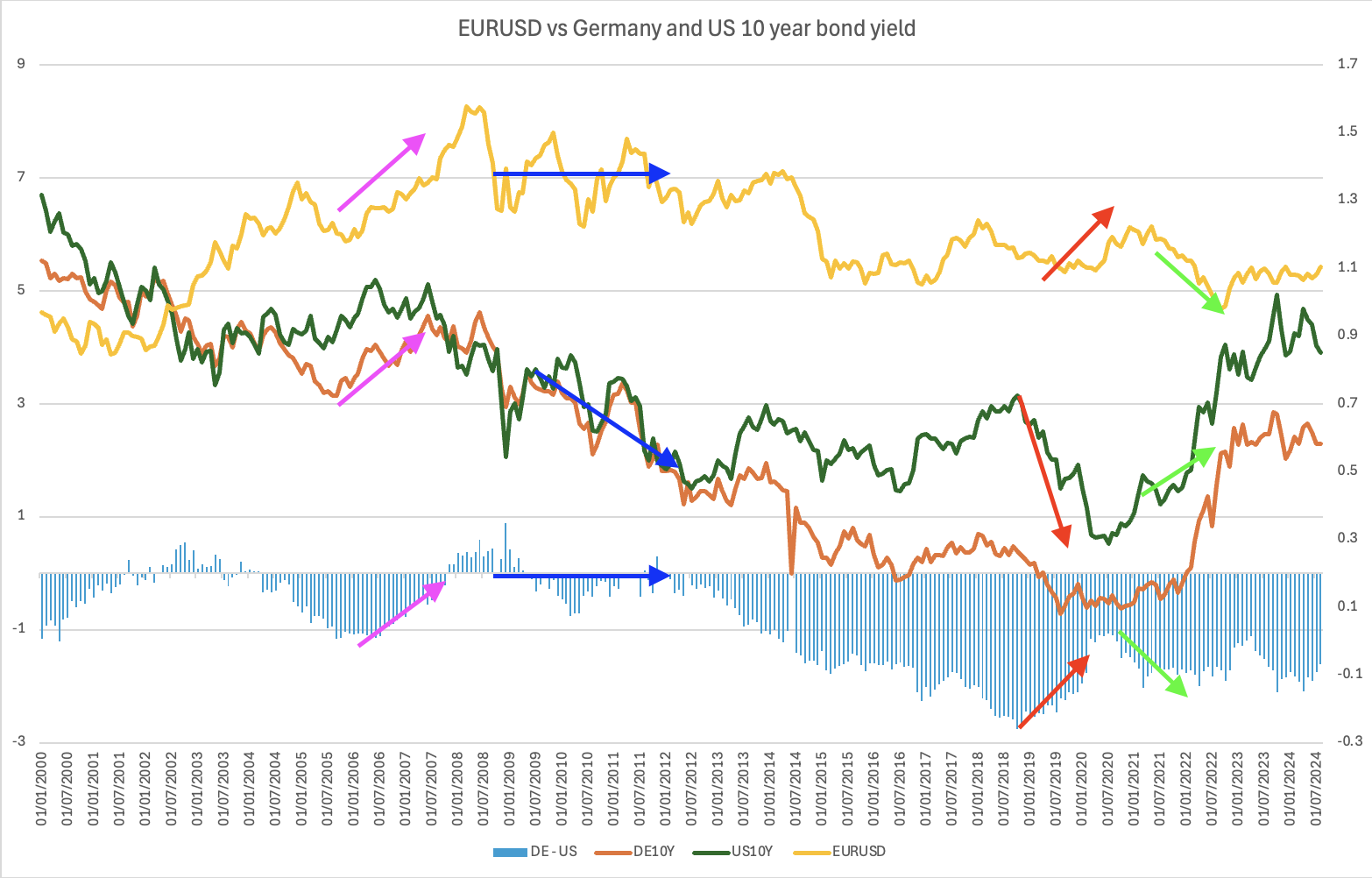

下圖顯示,歐元兌美元通常跟隨德國 10 年期公債和美國 10 年期公債之間的殖利率差波動。目前,市場對聯準會降息的預期比歐洲央行更為激進,這使得歐元兌美元小幅走高。

來源:採自路透

摩根大通預計聯準會將在年底前降息 100 個基點。由於今年只剩三次會議,這可能涉及一次降息 50 個基點和兩次降息 25 個基點(資料來源:《財富》)。如果冬季通膨再次上升或失業率保持穩定,市場對聯準會降息路徑的看法可能會轉變。

關鍵問題在於聯準會或歐洲央行是否會加快降息。目前,美國利率減去通膨率為 2.43%,而歐元區為 2.05%。這為聯準會提供了更大的降息空間,由於市場預期聯準會採取行動,這抬高了歐元/美元。此外,美國利率降低可能會減少外國直接投資,從而削弱美元。

推動歐元兌美元升值的因素

資料來源:採自路透

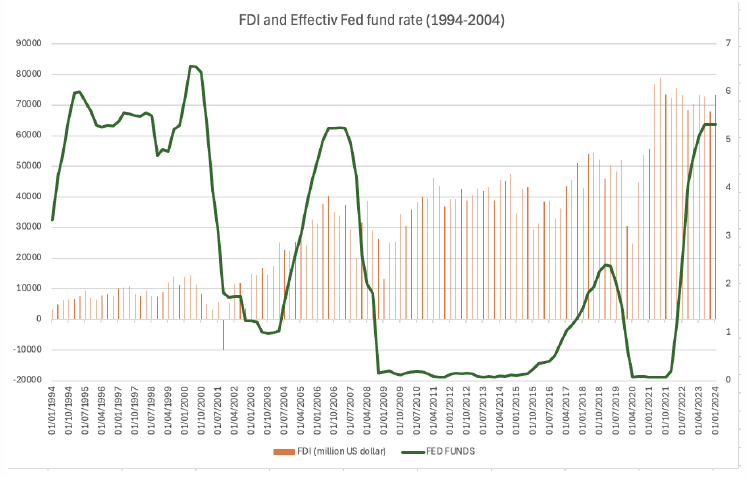

除了利率差,聯準會升息時,美國的外國直接投資(FDI)會增加,而降息時,外國直接投資會減少。隨著聯準會開始降息,外國直接投資通常會減少,導緻美元最初走軟。然而,一旦最初的外國直接投資減少結束,外國直接投資通常會恢復,使美元再次走強。

資料來源:摘自路透

導致歐元兌美元貶值的因素

2025 年第一季國內生產毛額預測

來源:經合組織經合組織

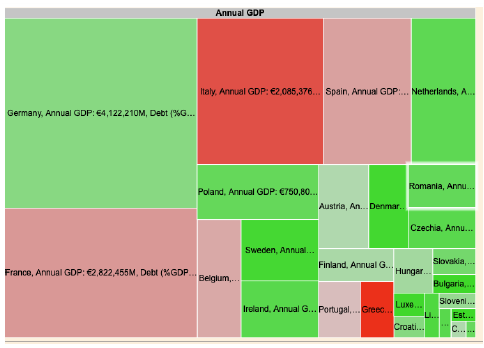

歐洲國家的 GDP 規模

來源:經合組織國家經濟

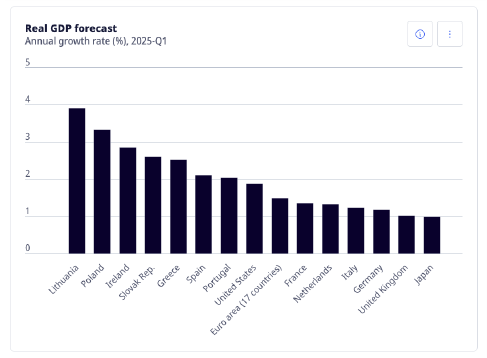

預計歐元區經濟在 2025 年第一季的放緩幅度將超過美國,其中德國經濟在 2024 年第二季將萎縮 0.1%,引發經濟衰退的擔憂。消費者信心下降,投資減弱,經濟表現明顯落後於其他主要國家(資料來源:歐洲新聞)。如果歐洲央行的降息速度快於美國,歐元兌美元很可能會貶值。

美元的避險行為影響其他貨幣

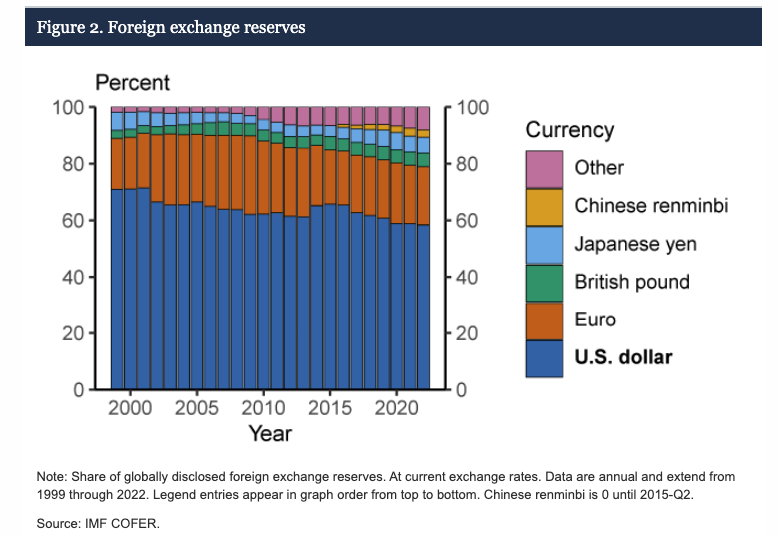

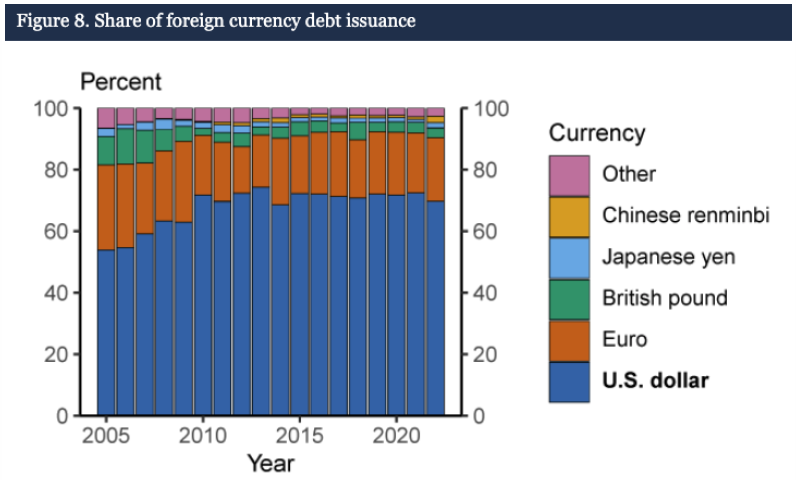

去美元化的說法一直不絕於耳,但美元仍占主導地位,佔全球外匯存底的 60%,比 2000 年代初的 70%略有下降。排名第二的歐元僅佔 20%。美元在債務發行中的作用也在增加,從 2005 年的 55% 增加到 2022 年的 65%,凸顯了其在全球金融中的重要性。在危機期間,如 2020 年 3 月的 COVID-19 危機,對美元的需求激增,推動美元指數走高,其他貨幣走低。在最初的激增之後,需求會隨著貨幣掉期的進行而緩和,從而削弱美元,提振歐元/美元。

來源:Fed

來源:Fed

技術分析

歐元兌美元週線圖顯示,隨機指標出現短期超買,表示歐元可能即將回落修正。若要持續反彈,歐元兌美元應保持在 50 日移動均線 1.0860 以上。主要阻力位為 1.11。

來源:衍生性工具 MT5

德國DAX 指數也處於超買區域,接近阻力位。雖然突破尚不確定,但德國經濟放緩增加了回檔風險。

結論

儘管預期聯準會和歐洲央行都會降息,但預計歐元兌美元的上行潛力有限。歐元區的經濟挑戰和市場情緒的變化表明,該貨幣對可能會保持區間震盪,大幅波動的空間極小,類似於 2009-2012 年的格局。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。