儘管失業率最近有所下降,但英國就業市場正在降溫 - 荷蘭國際集團

失業率可能下降,但職缺也在下降,而更及時、更可靠的薪資數據表明,就業市場看起來更像 2019 年。那段時期的薪資成長了 3.5%,而不是我們今天看到的 5%。這需要時間,但這是未來幾個月薪資走勢的方向,如果我們是對的,這意味著英格蘭銀行將更快地降息。

在美國,Fed已發出重大呼籲,稱就業市場不再是通膨的根源。不僅如此,聯準會主席鮑威爾告訴我們,他不歡迎失業率進一步上升。

到目前為止,我們還沒有在英國看到這種訊號。英國央行仍然表示就業成長比官方數據告訴我們的更強勁。最新的官方數據顯示失業率再次下降,降至 4.0%。

與此同時,鷹派擔心薪資成長在未來一段時間內仍將是一個問題。私部門的薪資成長雖然略有下降,但仍達到 4.8% 的年增幅。

然而,就業報告的其他部分給這種說法潑了一盆冷水。例如,我們知道失業數據品質可疑,正如國家統計局坦然承認的那樣,這是由於長期存在的抽樣問題。直接從工資系統中獲得的更及時、理論上更可靠的數據表明,今年迄今為止,就業市場降溫更為明顯。

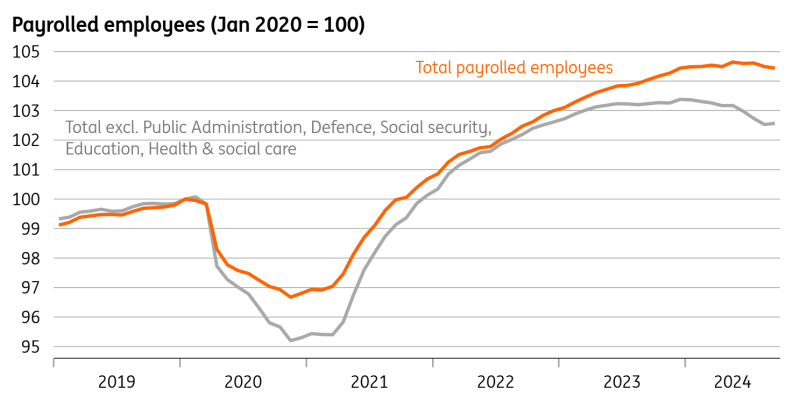

誠然,這在標題層面上並不明顯。 9 月的受薪員工總數確實略有下降,儘管這一數字很可能會上調。但是,一旦將政府相關部門排除在外,情況就沒那麼有彈性了。除去教育、衛生和公共管理等部門(見圖表),這項就業指標自今年年初以來下降了 0.8%。這相當於減少了 15 萬名工人。

不包括政府部門,有薪就業人數下降

350px; /p>

350px; /p>

來源:Macrobond,ING 計算

這些數字並不大,但它們確實讓人對英國央行認為官方數據低估了就業成長的觀點產生一些懷疑。

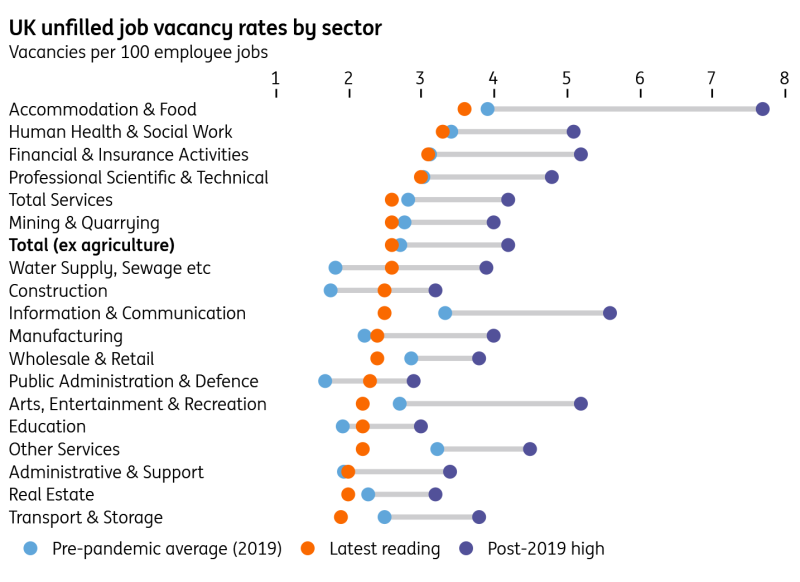

空缺職位的情況也類似。雖然遠非新發展,除了一兩個明顯的例外,每個行業的空缺率現在都處於或低於新冠疫情前的平均水平。不可否認的是,以歷史標準來看,2018/19 年是就業市場相當強勁的時期。即便如此,私部門的薪資成長率在那段時間也只有 3.5%,而不是我們目前看到的 5% 左右。

這是英國央行現在面臨的難題。數據告訴我們,就業市場已經恢復到新冠疫情前的正常狀態,這意味著薪資成長會降低。所有模型也會告訴你這一點。那麼為什麼薪資成長仍然高得多呢?

空置率普遍低於 2019 年的平均值

來源:Macrobond,ING 計算

一種可能性——也是英國央行正在考慮的可能性——是,由於家庭和企業正在努力彌補最近能源衝擊造成的收入損失,因此仍存在一些追趕現象。或者,價格/工資制定行為可能已經發生了變化,這將使薪資成長和服務通膨更難降至更舒適的水平。

只要薪資成長維持在 5% 左右,這些擔憂就不太可能消退。但調查,無論是來自 KMPG/REC 調查,還是央行自己的決策者小組,都顯示薪資壓力正在消退。我們知道官員們非常相信這些數字,尤其是當人們對整體就業數據仍持懷疑態度的時候。

再加上服務通膨在今年剩餘時間內可能會低於英國央行的預測,我們認為整個委員會應該更加放鬆。我們在《衛報》最近對行長安德魯貝利的採訪中嗅到了一絲氣息,他說央行可能會「更積極地降息」

我們預計央行將在 11 月和 12 月降息,並在隨後的每次會議上降息,直到明年夏天銀行利率達到 3.25%。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。