限制性貨幣政策減少的影響 - 富國銀行

- 我們8月的最新預測顯示,自2020年年中以來的經濟擴張將持續下去。儘管如此,7月就業成長乏力,加上其他就業市場指標持續走弱,代表營收成長放緩,最終將打壓消費者支出。

- 鑑於這些不利的發展,我們現在預計聯邦公開市場委員會將在9月18日的會議上降息50個基點,並在11月7日再次降息50個基點。我們預計委員會將在明年年中之前將聯邦基金利率目標區間下調至3.25%-3.50%。

- 我們已經調整了對消費者的預測,現在預計實際個人消費支出將在今年年底和明年年初大幅放緩,然後在明年下半年出現反彈,屆時貨幣政策的限制將會減少。

- 另一個有望最終從低利率中受益的領域是房地產,我們對住宅市場的預測恰逢近期抵押貸款利率下降,並預期明年利率將進一步走軟。

- 我們現在預計,未來12個月非農業就業人數平均每月成長11.6萬人,而過去12個月為20.9萬人。在限制性貨幣政策減少和勞動力成長放緩有助於扭轉當前的上升趨勢之前,第四季失業率可能會小幅升至4.5%。

- 在過去的一個月裡,我們沒有對通膨前景做出重大調整。核心個人消費支出物價指數在2024年第四季仍將年增2.6%。

今年年初,美國經濟軟著陸對聯準會(Federal Reserve)來說似乎是一項艱鉅的任務。彭博社今年年初對45家經濟商店的調查顯示,經濟衰退的可能性為50%。同一項調查的最新版本在7月顯示,這一幾率僅為30%。直到最近,金融市場似乎已經從「軟著陸」轉向「根本不著陸」。然後,7月的就業報告震撼了雪花玻璃球,並重新設定了對今年剩餘時間甚至未來的預期。一份報告有意地擾亂金融市場、重塑經濟預期,這是一種不尋常的情況。我們將探討哪些變化了,哪些沒有變化,以及在這個貨幣政策的關鍵時刻需要注意什麼。

醞釀已久的就業市場問題終於爆發了

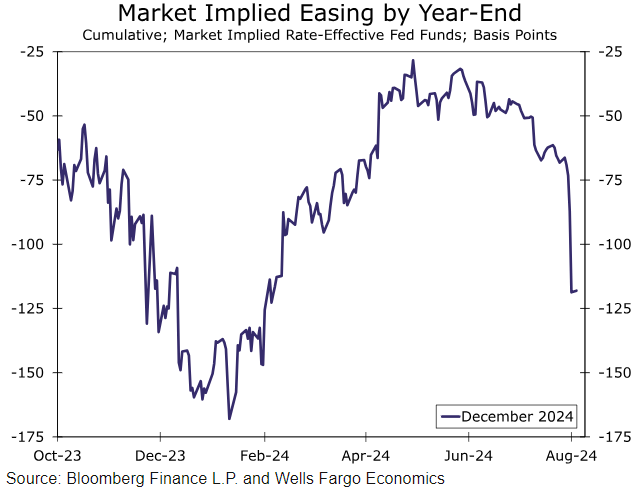

從企業利潤到消費者健康狀況,金融市場從經濟數據中尋找線索是正常的,但2024年的特點是對通膨數據的迷戀,彷彿這是觀察聯準會政策的唯一鏡頭。今年年初,由於勞動市場吃緊,通貨膨脹率呈下降趨勢,金融市場參與者押注年底前將大幅降息(圖1)。但這些希望被今年頭幾個月的通膨數據擊得粉碎,這些數據太熱了,難以處理,最近價格成長出現了更有序的放緩。在隨後的幾個月裡,每一份經濟數據都被挖掘出來尋找通膨的線索,而很少考慮經濟健康狀況其他方面的數據。在今年初失業率連續幾個月低於4%的情況下,這種對聯準會雙重使命中「低而穩定的價格」的關注是合理的,甚至是安全的。

我們記錄了勞動市場的惡化,這在全年月度就業報告以外的指標中很明顯。但當月度就業數據持續高於預期時,有關職缺減少、辭職率下降以及認為就業機會充足的消費者比例下降等現象往往會被低估。可以說,在7月令人失望的就業報告和全球金融市場的地震反應之後,每個人都意識到美國就業市場放緩的風險,聯準會使命的「最大就業」方面重新成為焦點。

在利率大幅下調的預期下,為什麼短期個人消費支出會被提振?

儘管我們下調了聯邦基金利率的預測,並承認過去一個月經濟衰退的風險有所增加,但在我們的預測中,實際GDP年平均成長率目前高於7月份更新時的預測。這是因為,儘管我們下調了反映勞動市場惡化的近期成長預測,但由於政策更加寬鬆,明年下半年經濟成長預測將上調部分抵銷。

雖然有些違背直覺,但不可否認的事實是,相對於預期,最近的消費者支出數據走強,儘管就業市場指標走弱。實際個人消費支出出乎意料地上升,第二季的年化成長率為2.3%,原因是耐用品購買大幅增加,服務支出穩定。最近的支出勢頭和7月份不錯的汽車銷售表明,第三季的支出將穩健。因此,我們向上修正了我們的估計,現在預計實際個人消費支出將連續第二季超過2%。

然而,在表面之下,我們預期消費者將在年底逐漸失去動力,這反映在2024年第四季和2025年第一季實際支出成長率較弱。我們長期以來一直強調,家庭支出越來越依賴收入的持續成長,而收入的持續成長現在正在失去動力。由於我們預計勞動力市場將在今年剩餘時間內更加明顯地放緩,我們預計實際可支配收入成長將進一步放緩。

雖然消費支出成長將放緩,但我們仍預計,由於幾個關鍵原因,消費支出將保持正成長。首先,除非勞動市場受到衝擊或出現與大規模裁員一致的實質疲軟,否則消費行為不太可能發生劇烈變化。其次,即使低收入和年輕的消費群體變得更加脆弱,高收入家庭仍在繼續消費,並占美國可自由支配支出的大部分。一半的消費也與非自由支配類別有關,這些類別受購買力下降的影響較小。僅醫療保健和住房服務就佔總支出的三分之一。即使在最糟糕的時期,這些類別也穩定地抵消了可自由支配成分的回調。最後,我們現在預計聯準會將推出更激進的寬鬆週期,這應該會在一定程度上緩解消費者藉貸成本,並轉化為從信用卡到新抵押貸款等各種利率的降低,這將刺激明年的支出。

聯準會更積極的寬鬆政策也將為資本支出和住宅投資提供支撐,儘管存在滯後性和一些短期警告。在資本支出方面,圍繞著聯準會寬鬆程度和時機的不確定性增加,以及2024年美國總統大選的結果,都在抑制投資。因此,我們預計投資計劃在好轉之前會變得更糟,我們已經下調了近期BFI預測(2024年第四季至2025年第二季),但上調了2025年第二季的數據,這都是相當中性的調整。

更寬鬆的政策可能會最快反映在抵押貸款利率上,近幾週抵押貸款利率已經趨於下降,自今年2月以來首次跌破7%,並在預期利率下降的情況下短暫觸及去年年中以來從未見過的低點。儘管在就業市場疲軟和庫存仍然有限的情況下,短期內可能會出現一些反彈,但聯準會的寬鬆政策應該會對抵押貸款利率施加進一步的下行壓力,從而推動買家需求、建築商信心和住宅投資的改善。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。