美國—引擎蓋下:聯準會的反應功能 - 法國巴黎銀行

很好地理解央行的反應函數是很重要的。它影響通貨膨脹和利率預期、債券收益率水平、投資者風險偏好和總體經濟信心。在美國,不同類型的信息有助於提高我們對美聯儲反應函數的理解:貨幣政策規則——在美聯儲工作人員為FOMC會議準備的材料中起著突出作用——在FOMC成員的經濟預測摘要中,以及演講和新聞發布會中,通貨膨脹、增長、失業和聯邦基金利率之間的關系。考慮到聯邦公開市場委員會對經濟數據(通脹、失業率、產出缺口)的反應隨時間而波動,後者繼續發揮核心作用。

很好地理解央行的反應函數是很重要的。它影響通貨膨脹和官方利率方面的預期,進而影響債券收益率水平、投資者風險偏好和總體經濟信心。就美聯儲而言,考慮到其政策決定的國際溢出效應,這一點甚至更為重要。幸運的是,美聯儲觀察人士擁有豐富的信息,可以幫助他們更好地理解美聯儲下一步可能采取的行動。誠然,最終加息、降息或維持聯邦基金利率不變的決定將取決於數據——傑羅姆•鮑威爾(Jerome Powell)和他的同事們一再堅持這一點——但不應孤立地看待這些數據。考慮到美聯儲的雙重使命,重要的是它們告訴我們的通脹前景,以及失業率前景。對於央行觀察家來說,這一分析構成了製定政策利率預期的基礎。這一過程的正式方法包括使用貨幣政策規則,其中使用少量宏觀經濟因素來描述政策製定者的反應函數。在美國,貨幣政策規則有著悠久的傳統,可以追溯到上世紀90年代初約翰•B•泰勒(John B. Taylor)的研究以及以他的名字命名的規則。他們還在美聯儲工作人員為聯邦公開市場委員會會議準備的意見中發揮著重要作用。

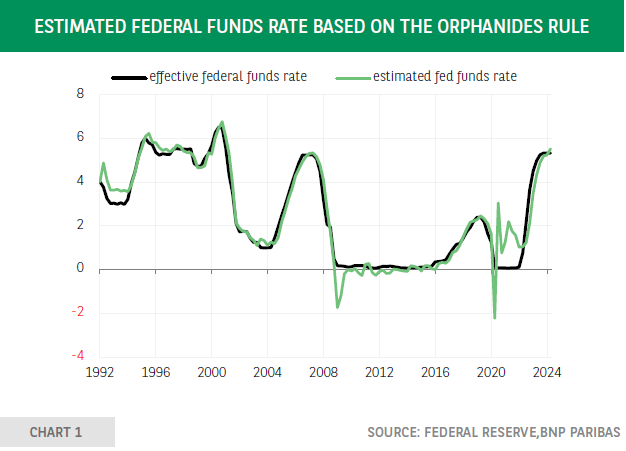

關鍵變量為中性利率、目標通脹、通脹缺口、產出缺口、失業缺口、各變量的假設權重和慣性系數,體現了貨幣政策執行的漸進式。盡管有限數量的變量將註意力集中在真正重要的事情上,但建議的策略比率根據模型規範變化很大。為了說明這一點,在2018年12月的聯邦公開市場委員會會議上,聯邦基金利率的目標區間被上調至2.25-2.50%,而基於各種貨幣政策規則的這一利率範圍在2.03%至4.66%之間。考慮到這一點,關註建議的更改而不是絕對級別可能更有意義。阿塔納西奧斯·歐菲尼德斯(Athanasios Orphanides)最近的一篇論文提出了一條規則,即聯邦基金利率的季度變化等於預期名義GDP增長率與自然增長率之差的0.5倍。這條規則密切跟蹤觀察到的聯邦基金利率的演變,對美聯儲觀察員根據不同的經濟預測進行情景分析很有用(圖1)。

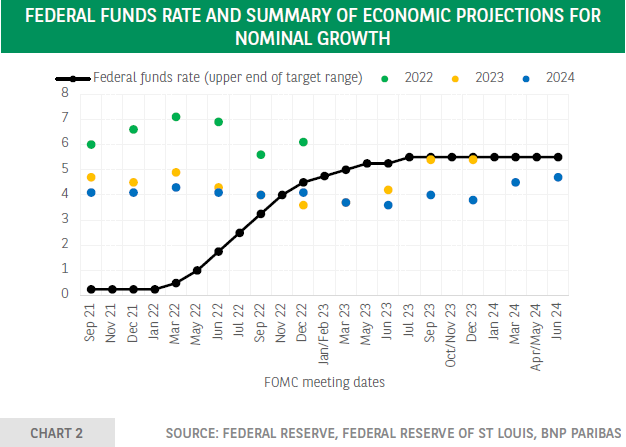

FOMC成員的經濟預測摘要(SEP)也揭示了他們的反應功能。圖2顯示了對名義GDP增長和聯邦基金利率目標區間上限的預測。圖3顯示了對個人消費支出(PCE)通脹的預測。在大幅上調通脹預測的背景下,2022年對2022年的名義增長預測已被上調,因此,後者似乎是當年開始的貨幣緊縮政策的關鍵驅動因素。直到2023年6月,2023年和2024年的名義增長預測都沒有顯示出明顯的趨勢。然而,它仍然處於高位,從而證明了限製性貨幣政策的立場是合理的,考慮到2023年下半年,在實際增長預期增強的推動下,名義增長預測有所上升,這一點就更加合理了。

顯然,對單一貨幣緊縮周期的直觀分析無法得出一般性結論。美聯儲(fed)最近的一篇論文采用了一種嚴謹的統計方法,作者在文中分析了FOMC參與者的反應函數中位數:聯邦基金利率的中位數預測如何響應通脹和失業率中位數預測的變化?結果表明,對通貨膨脹和產出缺口的反應隨時間而波動,在大流行後的世界中,對通貨膨脹的反應顯著增加。顯然,考慮到最近的通脹經歷,這樣的結果並不令人意外。

綜上所述,歐菲尼德斯提出的貨幣政策規則、對最新緊縮周期的分析以及對FOMC成員利率預測變化的計量經濟學估計——“點陣圖”——顯示了通脹(相對於目標)、名義GDP增長以及後者與其長期預測之間的差異在FOMC政策決定中所起的關鍵作用。然而,委員會的反應隨著時間的推移而波動,每個緊縮或寬松周期都是不同的,這意味著美聯儲觀察家應該密切關註FOMC成員的講話以及鮑威爾主席的新聞發布會,以補充上述變量的分析。

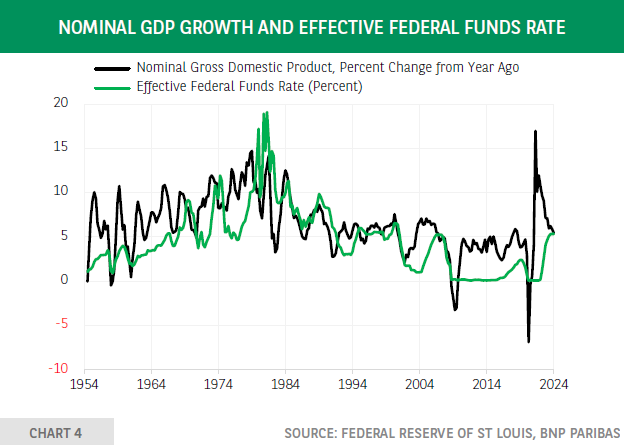

在這方面,最好記住,簡單的分析方法也可能提供價值。如圖4所示,從上世紀80年代初到全球金融危機期間,觀察到的名義GDP增長與聯邦基金利率之間存在密切關系。鑒於美國經濟增長的韌性和當前周期中緩慢的通縮,這種關系很有可能重新建立起來。

相關文章

一週前瞻:美國1月份非農與CPI數據同步登場 Coinbase、Coreweave等公司陸續公佈業績

TradingKey - 投資者將集中關注近期劇烈波動的 AI 應用與軟體股板塊及關鍵科技公司,投資者可關注 Applovin(APP) 和 Unity Software(U) 等公司的業績,加密貨幣概念股 Coinbase(COIN)、Robinhood(HOOD) 也於本周放榜。宏觀數據方面,由於美國政府近期經歷了「短暫停擺」,非農數據將推遲至 2 月 11 日發布,下周將出現美非農就業報告和 CPI 密集公布的罕見現象。

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。