央行這一指標或藏着金價上漲祕密!匯豐:黃金牛市或延續至2026年

FX168財經報社(北美)訊 儘管近期金價波動加劇,但黃金整體依然維持強勁的上行格局。匯豐銀行(HSBC)外匯與大宗商品策略師 Rodolphe Bohn 在最新《Think Future 2026》展望中表示,隨着全球央行持續增持黃金、散戶與機構投資者通過金ETF的買盤不斷恢復,以及市場對美元走弱與美聯儲降息週期的預期強化,金價在未來幾個月仍有望維持溫和上漲趨勢。#洞見2026#

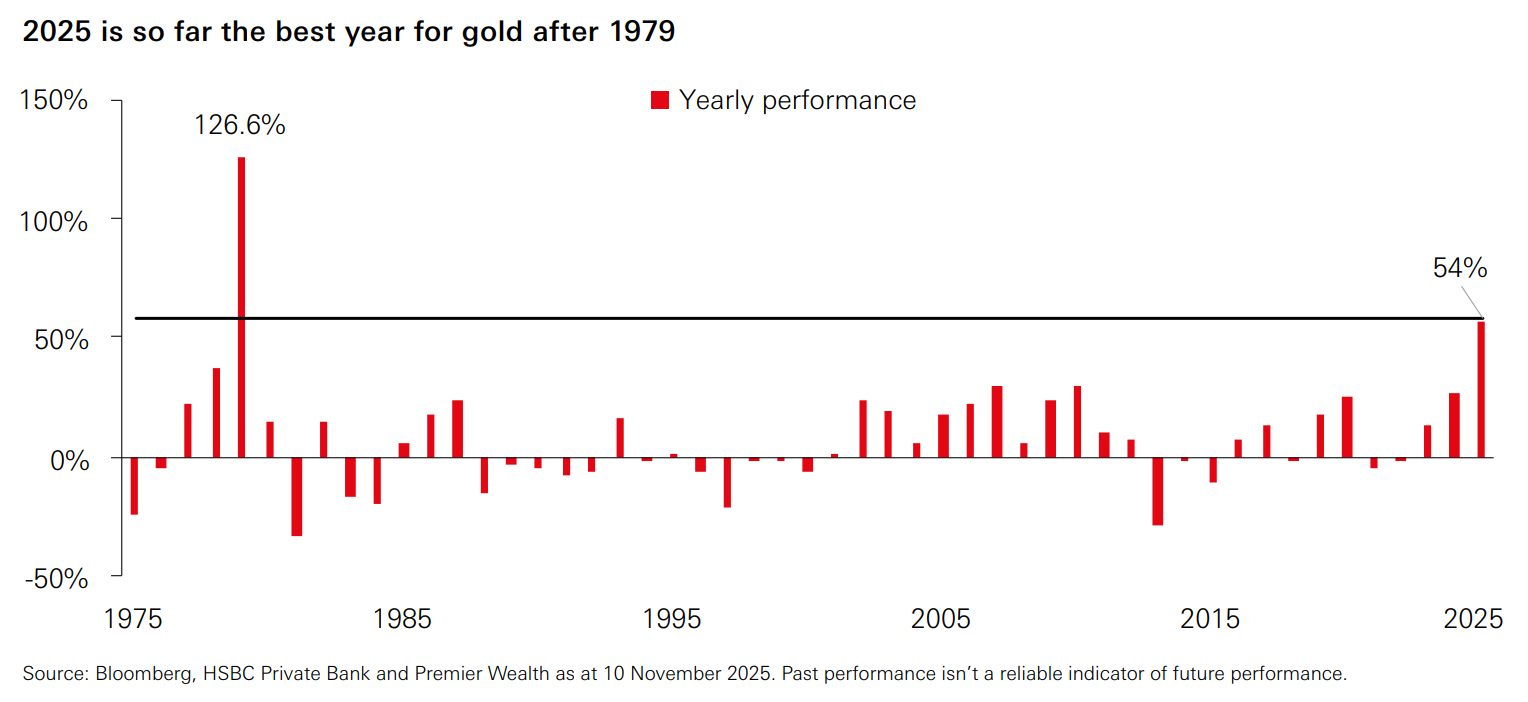

Bohn 指出,黃金今年迄今上漲約 54%,是歷史上表現最爲亮眼的年份之一。這一漲勢主要受全球不確定性上升、通脹壓力持續以及市場對美元貶值擔憂的推動。

(圖源:彭博社,匯豐銀行,Premier Wealth)

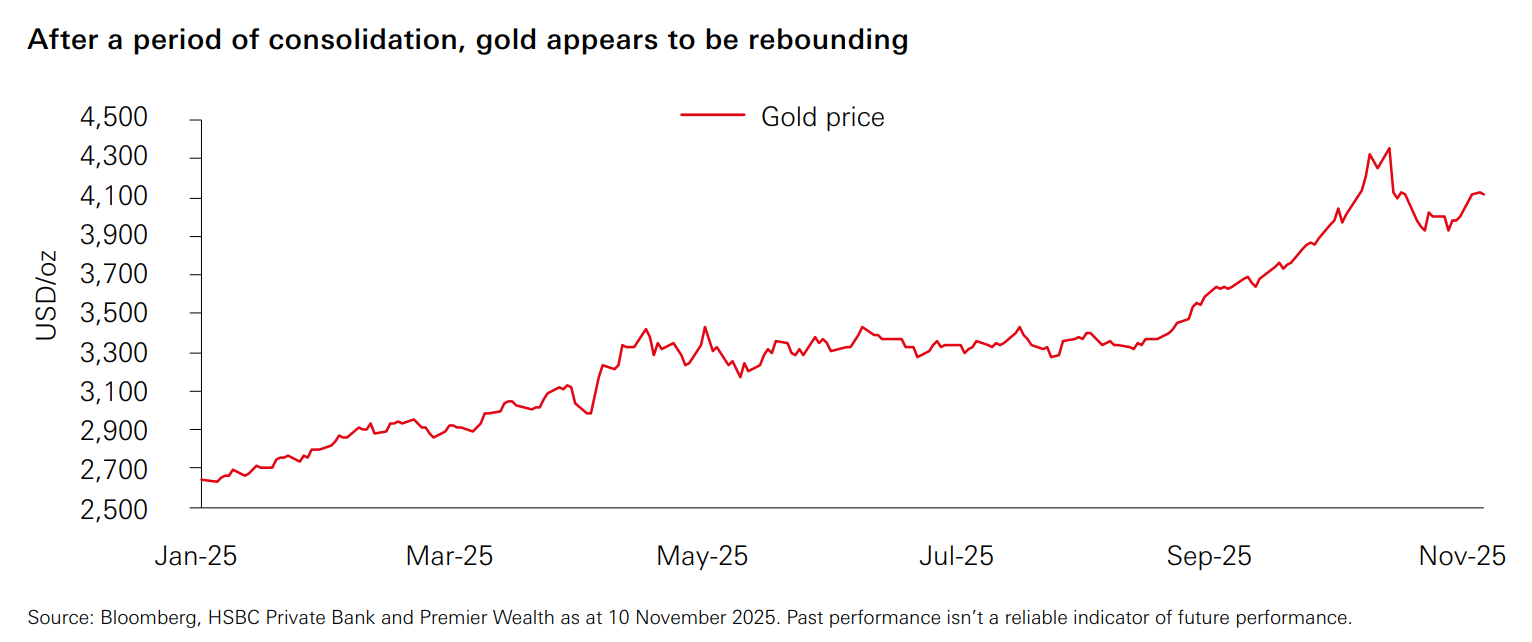

10月,金價一度觸及 4,380 美元/盎司 的歷史新高,隨後因投資者獲利了結短暫回落至 3,885 美元。然而,在約 4,000 美元附近的整固期結束後,金價近日已重新進入上升通道。Bohn 認爲,美國政府停擺導致經濟數據延遲發佈,而這些數據可能強化市場對美聯儲在 12 月降息的預期,從而爲黃金提供進一步動力。

(圖源:彭博社,匯豐銀行,Premier Wealth)

雖然金價短期內可能繼續面臨一定整固壓力,但 Bohn 表示,當前環境對黃金仍非常友好,尤其是在經濟前景仍存不確定、政策方向尚未明朗的背景下。他指出:「整理之後,金價有望重新恢復緩步上行的趨勢。」

Bohn 強調,投資者配置黃金不僅能夠抵禦市場動盪,也能夠在全球資產分散配置中發揮核心作用。

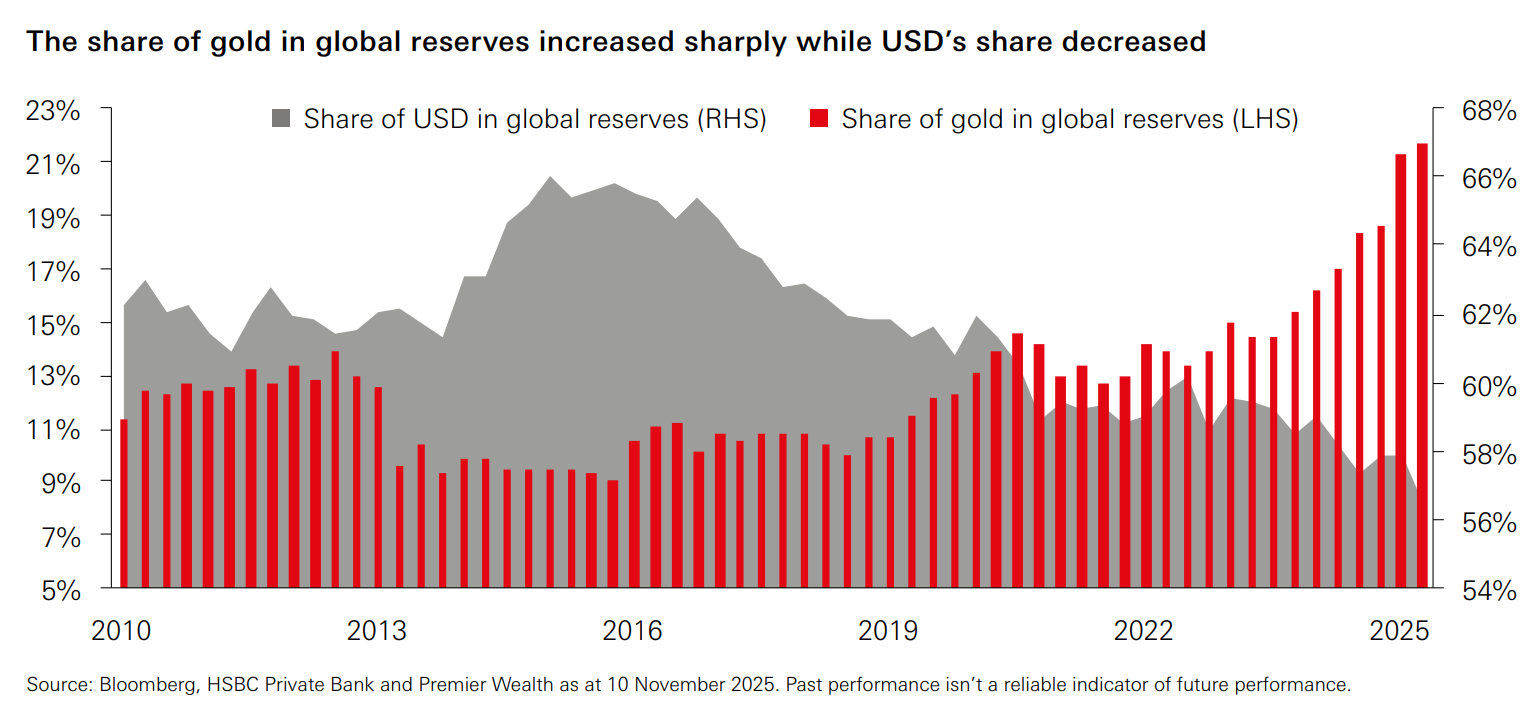

央行買盤構建「結構性底部」:儲備佔比三年從13%升至22%

匯豐認爲,央行持續增持黃金是金價強勢的關鍵長期支柱。數據顯示,自 2022 年以來,黃金在全球央行外匯儲備中的佔比從約 13% 快速上升至 2025 年第二季度的 22%;同期金價也從約 2,000 美元/盎司上漲至超過 4,000 美元,累計漲幅達 125%。

(圖源:彭博社,匯豐銀行,Premier Wealth)

Bohn 指出,儘管金價不斷攀升,各國央行的購金行爲並未受到抑制。這主要源於儲備多元化需求上升、地緣政治衝突加劇、全球通脹與財政風險提升,以及對美元前景的擔憂增加。各國央行也希望通過增持黃金來對衝未來潛在的政治與經濟風險。

他強調:「央行是最具長期視角的機構,它們不太可能迅速改變策略。因此,穩定的購金趨勢將持續爲金價奠定堅實底部。」

Bohn 認爲,未來雖然央行買盤節奏可能略有放緩,但大規模拋售黃金的可能性極低,金價因此不太會出現深幅下跌。

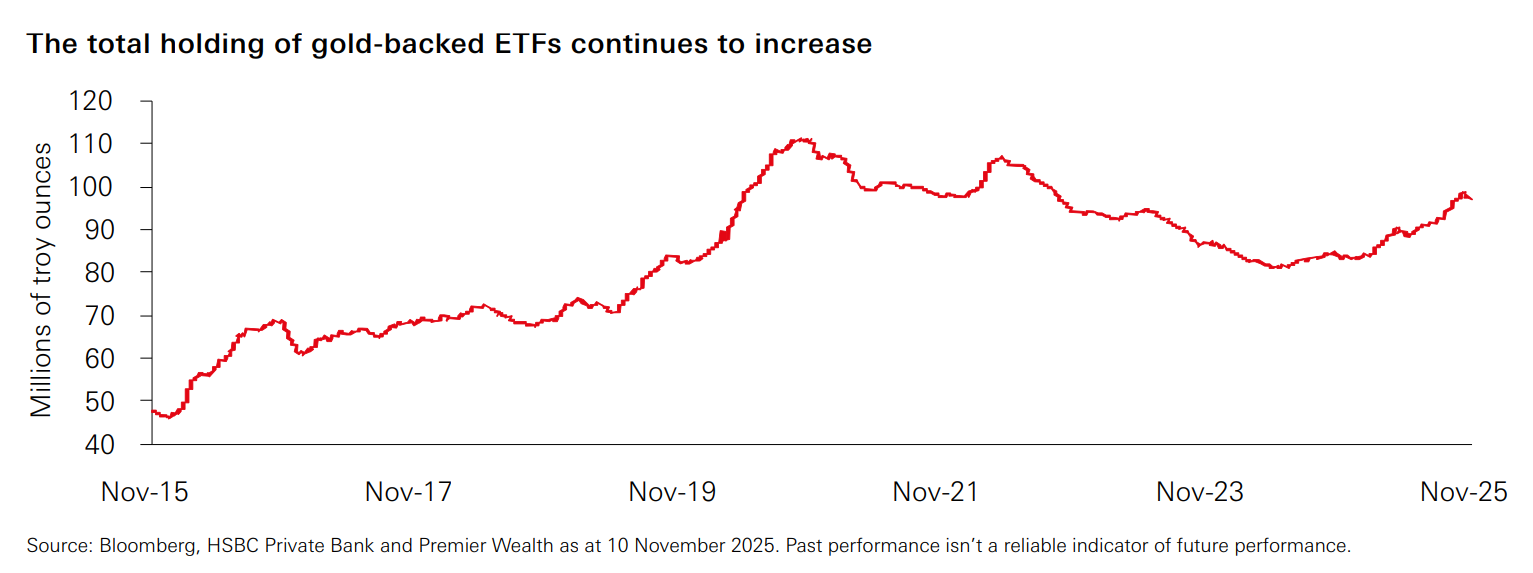

除了央行外,散戶與機構投資者通過金ETF的配置需求也呈現明顯回升趨勢。自 2024 年年中以來,金ETF的資金流入持續改善,這反映出投資者在高不確定性環境下尋求資產分散與避險的需求不斷增強。

(圖源:彭博社,匯豐銀行,Premier Wealth)

匯豐表示,與央行購金邏輯類似,通脹擔憂、美元疲弱預期以及地緣風險都是推動零售投資者增持黃金的重要因素。

宏觀環境仍偏利多:降息預期、美元走弱與避險需求疊加

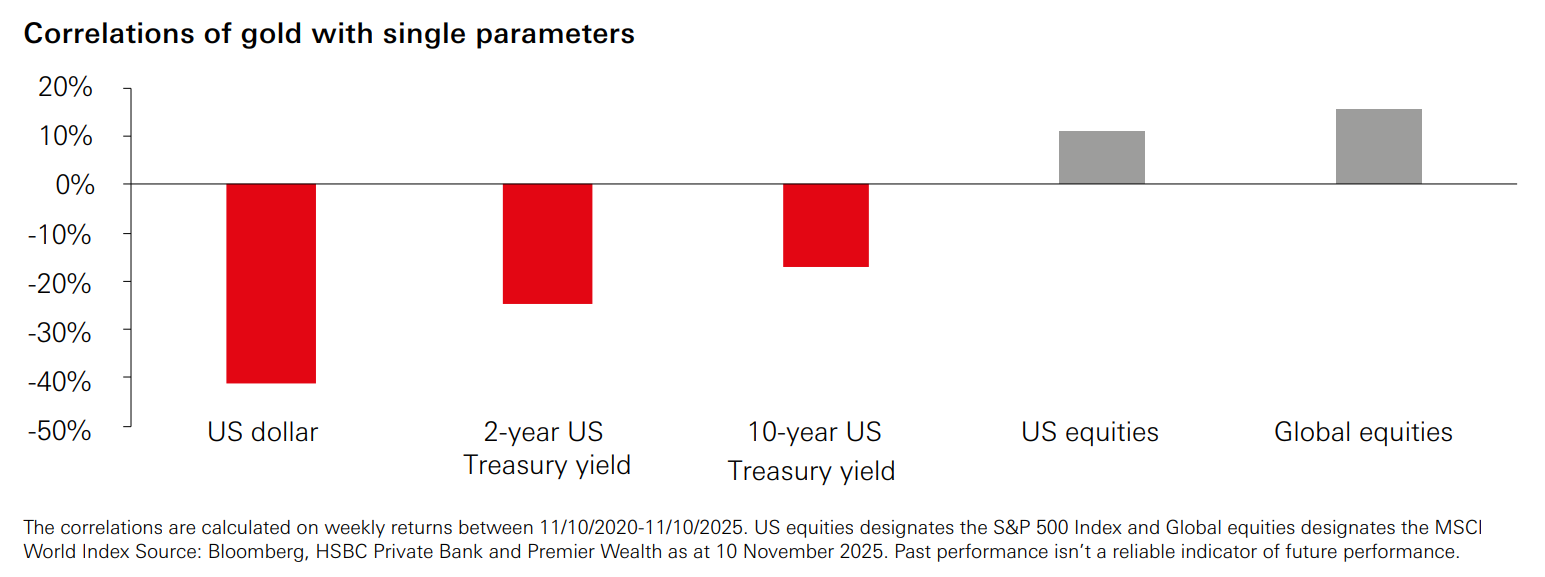

Bohn 指出,黃金通常與美元及美國國債收益率呈負相關關係。隨着美聯儲重新進入降息週期、美國經濟數據疲軟預期升溫以及美元承壓,黃金獲得了顯著的宏觀政策支持。

近期金價一度與股市呈現「正相關」,但 Bohn 解釋,這更多是由於投資者在股市回調中通過出售黃金來彌補損失,而並非黃金失去避險屬性。

「即使在歷史高位出現短暫正相關,黃金仍然是最重要的避險資產之一。」

他表示,美聯儲若繼續降息,而美國政府停擺的結束增加了政策數據透明度,都可能使金價在接下來數月獲得進一步助力。

雖然匯豐整體保持看漲觀點,但該行也提醒,若美聯儲突然轉向更鷹派的政策路徑、或全球經濟表現顯著好於預期,市場風險偏好可能快速上升,從而削弱對黃金的需求。此外,若避險情緒顯著下降,黃金的上漲動能也可能受到影響。

(圖源:彭博社,匯豐銀行,Premier Wealth)

不過,匯豐強調,在當前的預測框架下,這些不利情境發生的概率仍低於金價繼續溫和上漲的可能性。

綜合來看,全球央行的長期買盤、美元疲弱預期、美聯儲的降息週期、金ETF資金流入回暖以及地緣風險持續高企,這些因素共同構成金價強勁的基本面支撐。

Bohn 總結稱:「黃金依舊是高不確定性環境下最具價值的資產配置工具之一。我們預計未來數月金價仍有上漲空間,但漲速可能比過去一年明顯放緩。」