投資AI基礎設施

- AI的真正瓶頸和機遇在於基礎設施層:芯片、數據中心、網絡和電力。

- 訓練和推理需要專門的GPU集群、高帶寬結構、液體冷卻和大量電力。

- 跨堆棧投資(半導體、網絡、數據中心REITs、GPU雲、能源),同時尊重週期性、資本支出、地緣政治和估值。

- 將其視為結構性增長配置:錨定大型龍頭企業,添加精選新貴,並在週期中買入回調。

AI繁榮的隱藏骨幹

TradingKey - 人工智能是本十年最受炒作的技術之一。自主系統、聊天機器人和生成模型充斥頭條。但在閃亮的應用程序之下,存在一個無形的支持系統:AI所依賴的基礎設施。現實世界中的瓶頸和機遇在於AI基礎設施,從高速網絡和電力系統到下一代數據中心和芯片。

這對投資者來說是一個難題。應用吸引公眾炒作,但基礎設施創造長期價值。正如鐵路支持工業發展,雲支持數字革命,AI的未來將由基礎設施的規模和複雜性定義。

為什麼基礎設施重要

AI工作負載特別密集。訓練大型模型需要數十億參數計算,分佈在數千個GPU上運行數週。這不是舊式數據中心設計的任務。AI基礎設施是高度專業化的基礎設施,涉及高密度網絡和能夠消散高熱負荷的空調。

需求不僅限於訓練。推理,即在現實世界用例中執行訓練模型的過程,帶來更大的挑戰。需要同時服務數百萬請求、預測或圖像生成,並需要在用戶附近的低延遲處理。沒有強大的基礎設施,AI激增就會停滯。

這就是為什麼公司、政府和投資者在AI相關基礎設施上花費數十億美元的原因。這不是關於更大的數據中心;而是關於重新設計計算基礎設施。

-9042a6520c54489fa4e183fb14596e73.jpg)

AI基礎設施的關鍵要素

AI基礎設施的基礎是高性能芯片。由Nvidia和AMD等公司製造的GPU或圖形處理單元控制訓練工作負載。加速器,如Google的TPU或定制ASIC,增加增量性能。半導體領域的競爭戰爭直接影響AI發展的步伐。

下一層是數據中心。Amazon Web Services、Microsoft Azure和Google Cloud等超大規模商正在快速擴展其AI特定功能。這些中心具有高帶寬網絡、液體冷卻和大量存儲,以支持AI工作負載。CoreWeave和Nebius等新進入者專注於提供GPU即服務,開放以前僅限科技巨頭的基礎設施。

網絡和互連: Arista Networks (ANET) 主導高速AI網絡。 Marvell (MRVL) 供應光網絡和存儲芯片。 Cisco (CSCO) 為AI工作負載調整傳統網絡。 連接性和網絡同樣重要。AI集群需要超快互連,以便數千個GPU能夠有效合作。生產交換機、光網絡設備和高速結構的公司是主要推動者。

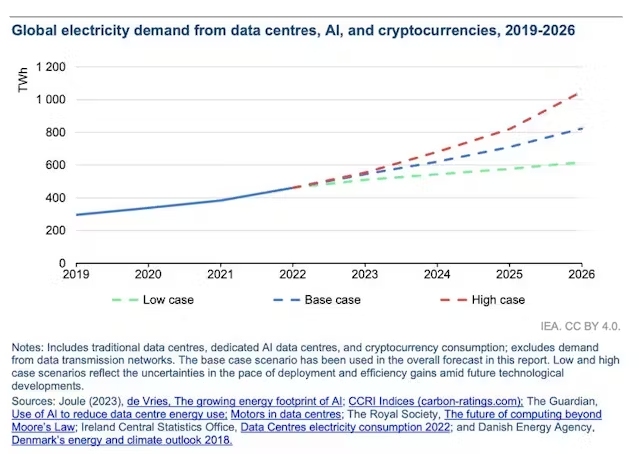

最後,你不能忽視能源系統。訓練深度學習模型需要大量電力,推動設施走向適當冷卻、可再生能源整合和電網交互。忽略AI基礎設施能源成分的投資者會錯過等式中非常重要的部分。

冷卻和能源

Vertiv (VRT) 專精於熱力和電力系統。 Schneider Electric (SU) 在數據中心能源管理中領先。 NextEra Energy (NEE) 向超大規模運營商供應可再生能源。 Constellation Energy (CEG) 提供核能支持的清潔電力。

投資機會

AI基礎設施在至少幾個行業中提供了機會。AMD和Nvidia等芯片領導者提供對芯片領域軍備競賽的直接訪問。Marvell和Broadcom等網絡設備設計提供商經歷互連集群不斷增長的需求。

數據中心投資的房地產投資信託基金(REITs)也是一個可能。雖然AI正在推動新一輪發展,但高性能設施REITs可以通過長期合同維持穩定的租金收入。雲巨頭也提供敞口,但作為多元化科技公司,他們的AI收入是其整體投資組合的一部分。

新GPU雲玩家和托管公司持有高風險、高回報的潛力。當他們針對利基市場或提供價格優勢時,它們是基礎設施層的不對稱押注。與數據中心密切相關的能源玩家,特別是那些在可再生能源整合方面取得進展的玩家,也可能間接受益。

數據中心和GPU雲

Microsoft (MSFT) 通過Azure和OpenAI推動AI增長。 Alphabet (GOOGL) 用其專有TPU為Google Cloud提供動力。 Amazon (AMZN) 以AWS和內部AI芯片領先。 Digital Realty (DLR) 作為REIT運營超大規模數據中心。 Nebius (NBIS) 建造低成本歐洲GPU雲集群。 CoreWeave (CRWV) 作為GPU雲純玩家快速增長。

-4fea148e84c340ea998acb8991adf029.jpg)

風險和挑戰

雖然有前景,但投資AI基礎設施並非沒有風險。週期性是其中之一。GPU和數據中心的需求可能在創新期間激增,但在衰退期間暴跌。過度建設產能的風險始終是一個考慮因素。

資本密集是另一個障礙。開發高端晶圓廠或AI超大規模集群需要數十億美元的前期投資。只有擁有穩健資產負債表的大型公司才能競爭。小型玩家的新進入可能具有挑戰性。

地緣政治使其複雜化。高科技芯片出口管制涉及限制少數市場的訪問,可能影響競爭關係。美國和中國之間的緊張關係在塑造供應鏈和需求模式方面尤其值得注意。

最後,估值很高。AI主題在半導體和基礎設施企業中看到了高倍數。投資者應區分長期基本面和投機性炒作週期。

投資組合定位

AI基礎設施應被視為科技投資組合的結構性增長配置。雖然消費應用可能隨趨勢波動,但基礎設施與AI本身的基本面相關的粘性需求。

多元化很重要。通過芯片、數據中心、網絡和能源的多元化平衡風險和回報。在大型龍頭企業中的核心配置提供韌性,對新興提供商的選擇性敞口產生阿爾法。價值投資者還需要關注估值週期,在情緒緩和時的下跌週期中買入更多。

從長期來看,AI基礎設施類似於任何基礎技術:電力、鐵路或雲。它昂貴、必要,可能圍繞少數大型玩家整合。耐心投資者體驗增長和持久性。

結論:對骨幹下注

人工智能不會僅憑天才算法就飆升。它還需要基礎設施革命,足夠強大的芯片來訓練大型模型,為無與倫比的工作負載建造的中心,眨眼間移動數據的網絡,以及供應支持的電網。AI基礎設施是AI故事中對投資者來說不那麼華麗但更有韌性的方面。

價值在這裡穩步積累,由結構性需求驅動。週期性、地緣政治、估值和風險是有效的焦慮,但它們在規模上無法與趨勢的決心相匹配。投資AI基礎設施不是為了追求炒作。它是認識到所有AI突破都建立在硅、鋼鐵和能源之上。控制骨幹的人控制繁榮。