【金融啓示錄】財智坊:科技七雄與市場結構性失衡

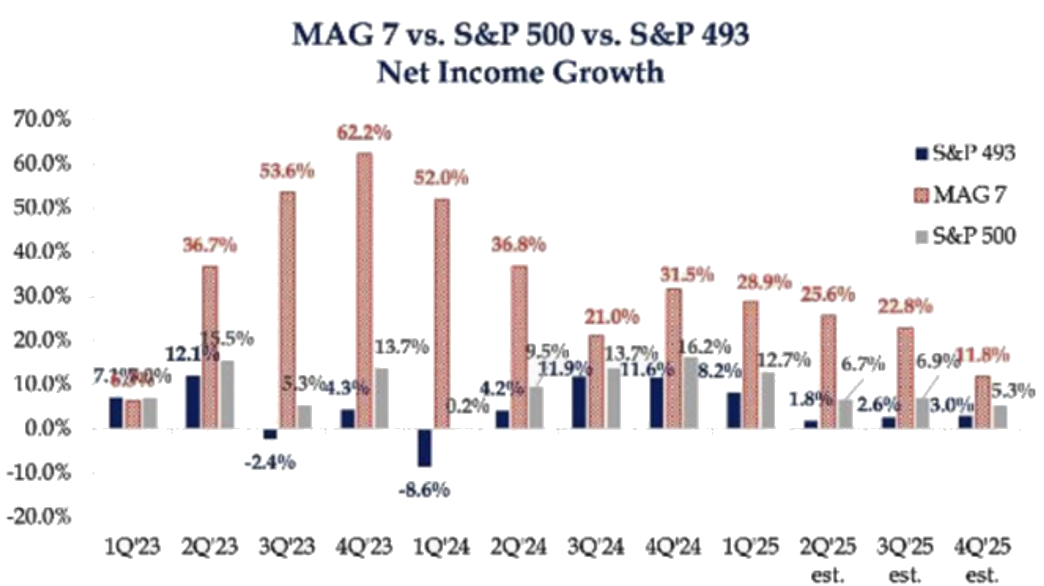

金吾財訊 | 過去一年,美股的亮點無疑集中於“科技七雄”(Magnificent 7)。它們的股價漲幅接近四成,幾乎是標普500指數18.6%漲幅的兩倍。這並非單純的估值炒作,而是因爲盈利能力確實突出。自2023年第二季起,“科技七雄”的淨收入增長全數超過兩成,增速最高的甚至達62%,遠遠拋離標普500整體水平,以及扣除“科技七雄”後的指數表現(圖1)。AI熱潮的推動,使資金源源湧入科技板塊,尤其是這七家行業龍頭,亦屬情理之中。

圖1:“科技七雄”盈利增速大幅拋離標指

然而,當資金與情緒高度集中於少數個股時,市場結構的失衡便逐漸浮現。當前美國科技與科技相關股票的總市值已佔美股總市值的55%,創有記錄以來新高,甚至超越了2000年科網泡沫時期的峯值。這種集中度的上升意味着,市場越來越依賴少數公司維持整體漲勢,一旦這些核心企業出現業績放緩或估值修正,對整體市場的衝擊將遠大於以往。

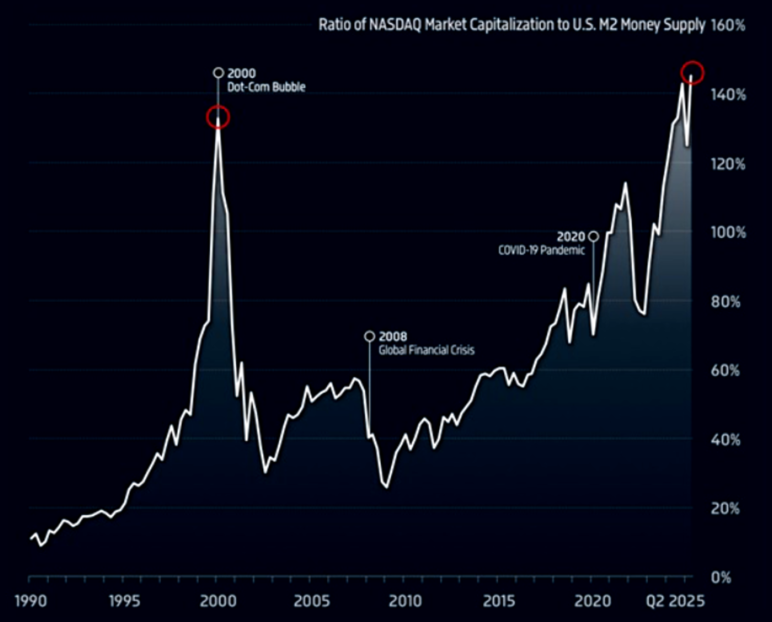

從估值層面來看,多項指標已顯示美股正處於歷史極端區間。例如,納斯達克市值與美國M2貨幣供應的比例已攀升至1.45倍,自2022年熊市低位起翻倍,並超越2000年科網泡沫破裂前的高位(圖2)。這意味着,科技股市值的膨脹速度遠快於貨幣供應的擴張,市場對成長故事的定價已進入極高的敏感區域。

圖2:納指市值與美國M2貨幣供應的比例攀升至歷史高位

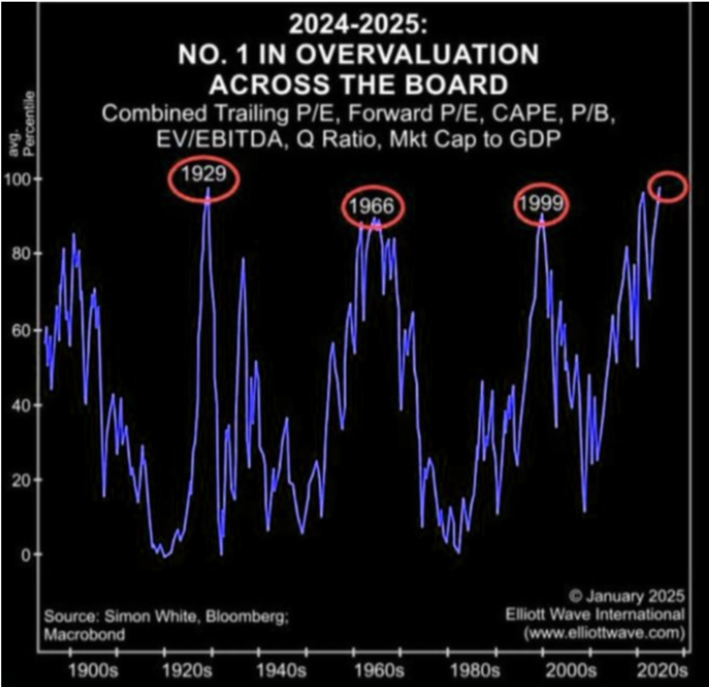

再看綜合估值水準,若同時考慮市盈率(P/E)、市賬率(P/B)以及市值佔GDP的比例等指標,美股當前的估值已接近1929年大蕭條爆發前的水平(圖3)。雖然“科技七雄”有盈利增長支撐,與2000年時大部分缺乏盈利的互聯網公司不可同日而語,但估值的極端化仍令市場脆弱度顯着上升。

圖3:綜合估值標準平均百分位數(percentile)

換句話說,當前的美股可用“強中帶危”來形容——核心板塊的盈利與前景確實亮眼,但市場整體已被這少數公司扯高至極致。這種估值與集中度的組合,意味着未來出現顯着回調的機率正在累積。歷史經驗告訴我們,當市場結構過於依賴少數龍頭,最後一根壓垮駱駝的稻草往往不會提前預告——可能是業績未達預期、監管政策收緊、利率環境變化,甚至是一場資金流向的突變。

當前的美股或許仍在創新高的路上,但這並不意味風險不存在。當估值與集中度雙雙攀至歷史高位,市場的承壓能力反而下降。對長期投資者來說,這是檢視投資組合結構、加強防守佈局的時刻,而非單純追逐短期的熱潮。