【深度分析】沃爾瑪是否配得上高估值?

論點

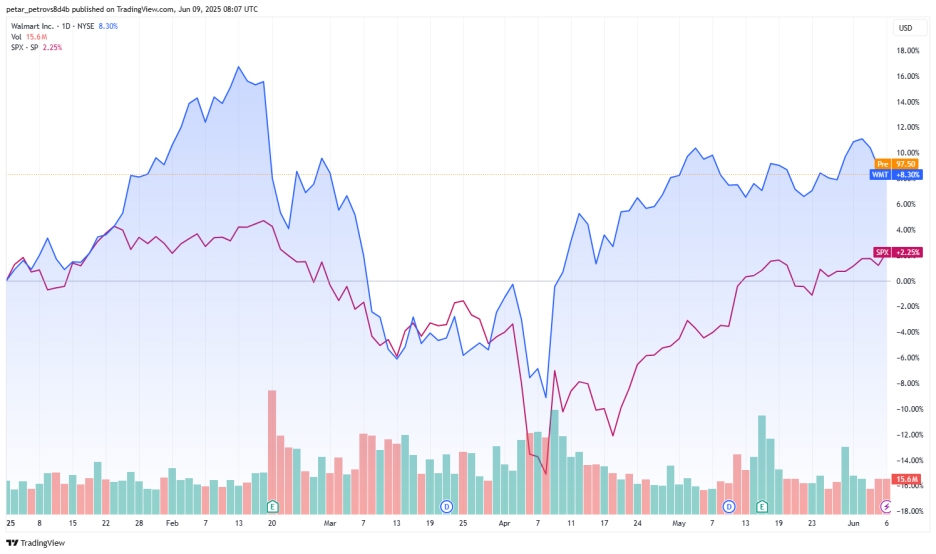

TradingKey - 投資人往往誤解了沃爾瑪(WMT.US)的業務。我們不應該再把它看作是一家擁有不斷發展的電子商務部門的成熟連鎖超市,而更應該把它看作是一家擁有非常強大的履行中心(實體店)網絡和支持電子商務的各種不斷發展的業務線的電子商務企業。乍看之下,沃爾瑪的估值似乎很高,但由於其業務執行力很強,收入下滑幅度有限,而且未來在食品雜貨電子商務領域還有很大的機會,沃爾瑪肯定值得擁有較高的市盈率。此外,亞馬遜在 2010 年代的快速成長階段,本益比一直在 60 倍或以上,這意味著沃爾瑪股票還有更大的成長空間。

來源: TradingView

最新財報的啟示

人們對沃爾瑪 2026Q1 財報的看法不一,既有積極的發展,也有擔憂:

每股盈餘: 調整後為 61 美分,預期為 58 美分(年減 3.1)

營收:1,656.1 億美元,預期 1,658.4 億美元(年成長 2.5)

從好的方面看,每股盈餘超出預期。庫存似乎得到了很好的管理,因此降價幅度仍然偏低。廣告業務成長迅速,年增 31%,還不包括該公司去年收購的 Vizio 智慧電視業務。會員收入也在加速成長。最重要的是,電子商務在公司歷史上首次獲利。

不那麼光明的一面是,公司正面臨關稅和經濟放緩帶來的不確定性。沃爾瑪也面臨政治壓力,需要消化成本影響,以維持價格穩定。

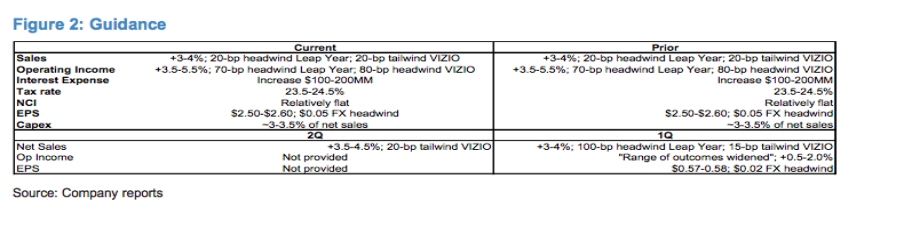

未來展望

管理層重申了 2026 財年的業績指導,顯示了沃爾瑪業務的基本韌性。不過,對於第二季度,WMT 預計淨銷售額為 +3.5%-4.5%(相比之下,預期為 +3.3%),但這並不包括營業收入和每股收益的指導,這向投資者傳遞了一個訊息,即在不久的將來,情況仍將相當不確定。

來源: 公司示範

超越關稅和經濟放緩

與競爭對手相比,沃爾瑪可以透過會員制和廣告等多元化收入來源,以及更有利的產品組合,更好地應對關稅波動。然而,要看到沃爾瑪的真正價值,我們必須把目光放得更長遠,超越關稅和宏觀不利因素。

電子商務是沃爾瑪商業模式的核心

沃爾瑪公佈了其電子商務業務在美國和全球的首個獲利季度,這是一個重要的里程碑。

該公司並未披露電子商務業務的確切營業利潤。不過,我們認為前景相當樂觀:

首先,沃爾瑪主要經營食品雜貨,總收入的 60% 來自食品雜貨。就 2024 年的電子商務而言,美國的雜貨收入為 589 億美元,在同期美國電子商務總收入 793 億美元中占主導地(74%)。

亞馬遜 2024 年的雜貨電商收入較低,約 400 億美元,這意味著沃爾瑪在這一產品領域仍占主導地位。事實上,亞馬遜多年來在這項業務上投入了大量精力,但在現階段,他們要取代沃爾瑪似乎不太可能,原因如下:

- 亞馬遜在各種類型的產品上都有很好的業績記錄,但在雜貨產品方面,他們不具備專業知識和能力,因為雜貨產品易腐爛,這使得儲存和庫存管理變得更加複雜。

- 亞馬遜的履約中心無法與沃爾瑪超市競爭。超市業務為沃爾瑪電子商務業務提供了隨時可用的履行中心,具備儲存和庫存管理所需的所有功能。

- 在食品雜貨方面,亞馬遜的市佔率不如沃爾瑪。由於消費者通常只選擇一家雜貨供應商,因此雜貨購物是一種習慣,很難改變。因此,亞馬遜要從沃爾瑪手中搶奪客戶,將面臨巨大挑戰

- 沃爾瑪的價格仍低於亞馬遜

- 最後但並非最不重要的一點是,亞馬遜優先考慮雲端業務、資料中心和人工智慧,因為這是他們巨額資本支出的主要目的地,因此不會給他們投資雜貨設施留下太多餘地

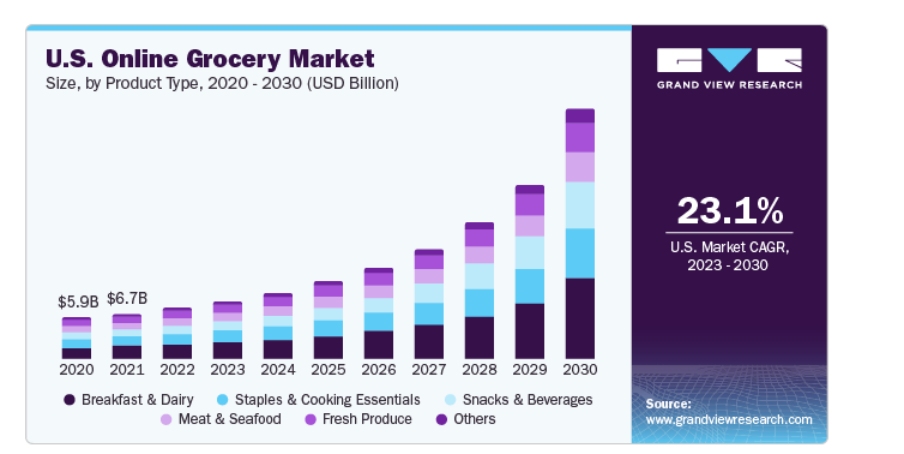

其次,雜貨電商業務的長期機會很大。電子商務在整個雜貨市場的滲透率相對較小,約為 14 位數。這意味著年均複合成長率相當高,預計將超過 20%。

來源: grandviewresearch.com

總之,競爭護城河與高速的世俗成長相結合,將成為沃爾瑪未來幾年業務發展的主要動力。

沃爾瑪支持主要業務的其他舉措

同行的威脅?

可以理解的是,好市多和克羅格等其他連鎖超市正試圖透過發展自己的電子商務業務來複製與沃爾瑪相同的商業模式。

資料來源:Scott Moses/Solomon Partners,《美國食品雜貨:你可能不知道的幾件事》報告

與超市同行相比,沃爾瑪具有一定的優勢:

- 規模很重要: 沃爾瑪擁有最大的市場份額,其收入超過了以下三家公司(Kroger、Costco 和 Albertsons)的總和。龐大的規模使沃爾瑪能與供應商談成更好的交易。便宜的產品意味著電子商務的單位經濟效益更好,這與其他電子商務平台相比是一大優勢。

- 穩固的網絡: 沃爾瑪在門市數量上也處於絕對領先地位,這使他們能夠優化送貨時間。強大的配送網絡使沃爾瑪能夠為超過 90% 的美國家庭實現當日送達。

- 先發優勢: 沃爾瑪總收入的近 20% 來自電子商務,而其他同行業者的比例較低(克羅格 - 9%,好市多 - 7%,阿爾伯森 - 8%)。作為電子商務的先驅,沃爾瑪可以比其他大型連鎖超市更有效率地調整其業務運營,使其朝向電子商務方向發展。

以電子商務為核心,沃爾瑪正試圖建立一個由其他幾部分組成的生態系統:

- 廣告與媒體: 公司的廣告平台 「沃爾瑪連結」(Walmart Connect)在 26Q1 上報了 31% 的同比增長,預計 2025 財年的廣告收入約為 60 億美元。收購 Vizio(智慧電視銷售商)是進一步擴大沃爾瑪廣告收入、進入娛樂產業的切入點。

- 訂閱: 訂閱是沃爾瑪以具有競爭力的價格提供商品策略的重要組成部分。 Walmart+(公司基於訂閱的會員計畫)在 2026Q1 的營收將有兩位數的成長。

- 第三方履行: 沃爾瑪履約服務(WFS)透過處理倉儲、包裝、運輸和退貨為沃爾瑪市場上的第三方賣家提供支持,2025 財年沃爾瑪市場上有近一半的賣家使用了 WFS。 2026Q1 第三方 GMV 成長率持續維持在 20%,因為越來越多的第三方零售商選擇沃爾瑪電商生態系統,而不是亞馬遜。隨著沃爾瑪平台上的第三方越來越多,WFS 可以為他們提供履約服務,提供額外的收入來源。

估價

目前,沃爾瑪 2026E 遠期本益比約為 37-38 倍。對許多投資者來說,這個本益比似乎不太吸引人,尤其是考慮到宏觀經濟和關稅的不利因素會影響近期每股收益的成長。

然而,由於以下原因,該公司值得擁有更高的倍數:

- 業務下滑有限: 即使在經濟衰退時,收入也不會下降

- 在雜貨領域具有強大的競爭護城河,亞馬遜很難與之競爭

- 快速成長的電子商務業務與雜貨領域早期的線上滲透相結合

- 快速成長的廣告、訂閱和履約業務為電子商務業務提供支持

我們認為沃爾瑪的本益比應該更高,因為在電子商務業務快速成長的 2010 年代,亞馬遜的平均本益比約為 60 倍。當然,60 倍的本益比對沃爾瑪來說已經很高了,因為電商業務在整個業務中所佔比例仍然很小,而且從長遠來看,雜貨產品組合意味著利潤率低於其他電商同行。但 45 倍似乎非常合理,意味著股價為 117 美元(+20% 的上漲空間)。

風險

與沃爾瑪有關的風險可歸納為短期風險和長期風險。

短期風險主要與宏觀因素有關,即消費者支出放緩和關稅。沃爾瑪既要應對消費者和政府要求降低產品價格的期望,也要應對供應商的期望,不過度壓榨他們的利潤。

從長遠來看,來自亞馬遜的競爭仍然是一個風險,因為亞馬遜仍在大量投資。此外,沃爾瑪的投資也可能因無法證明投資報酬率而帶來一定風險。