阿里巴巴:財報映照短期挑戰,長期結構性機會未改

TradingKey - 阿里巴巴剛發布了新一季財報,營收年增7%。雖然這個數字看起來不算差,但卻低於市場預期,隨之而來的,是股價連續兩天回檔。不過,如果只看7%的成長率就斷言公司成長乏力,顯然有些過早。本次財報其實“看點不少”,尤其是在電商業務和AI轉型方面透露出的信號,可能正在為後續增長埋下伏筆。

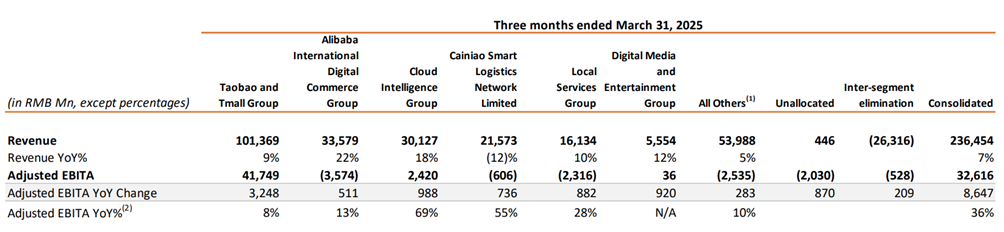

從利潤組成來看,電商依然是阿里的現金牛。相較之下,阿里雲的利潤佔比不到10%,成長空間顯然更大,但還需要時間來兌現。

電商業務拐點初現:貨幣化率提升疊加用戶策略優化

中國第一季社會消費品零售總額呈現回升態勢,線上實體商品零售額也同步改善,顯示國內消費活力正逐漸恢復。疊加“國補”政策持續發力,作為最直接的受益方,電商平台“乘風而上”,一方面得以快速激活消費需求,另一方面也有效帶動了平台商品交易總額(GMV)和客戶管理收入(CMR)的聯動增長。從歷年數據來看,零售總額與電商平台核心收入指標之間雖存在一定滯後性,但相關性較強,構成了短期向上的宏觀支撐。

.png)

來源:國家統計局、阿里巴巴官方數據

從阿里自身角度來看,這一輪電商業務的回暖,背後核心是兩個策略共同發力:一是貨幣化率的持續優化,二是用戶成長策略的重塑。

首先在營收結構優化上,阿里自去年起陸續恢復並提昇平台管理費率,將原先「零費率」上調至千分之六。這部分費用構成了較為穩定的收入來源,但也對部分中小商家經營成本帶來了不小壓力。為了在「收費」與「留商」之間找到平衡點,淘天隨即推出了全新的「全站推廣」產品,透過AI演算法優化廣告邏輯,以「精準投放、效果先行」為核心策略,幫助商家提升廣告轉換效率。

有別於傳統曝光或點選計費的加權模型,全站推廣以「效果導向」計費方式為基礎,設定了相應賠償機制,讓商家支付廣告費時就獲得確定的ROI,這種機制從結構上降低了商家投放風險,提升了他們的廣告投放意願。但這策略的背後也意味著平台推薦演算法必須夠精準——AI能力是否足以支撐此機制的規模化推廣。

同時,為了進一步降低商家營運門檻、提高平台服務黏性,淘天集團自2024年以來陸續免費推出了多款AI經營工具,包括「生意參謀」「店小蜜客服機器人」「圖片空間」等,尤其中小商家受益顯著。 AI工具的應用不僅幫助他們優化營運流程,也一定程度上抵銷了平台服務費提升所帶來的營運成本壓力。

結果已經初步顯現。 2025財年Q1數據顯示,淘天廣告投放整體轉換率較去年同期提升超10%,綜合廣告ROI也達成雙位數年成長。 CMR與GMV之間的連動效應進一步增強。

在中國網路流量幾近飽和的大背景下,核心策略中的「用戶為先」正在演變成「核心用戶為先——也就是圍繞高淨值人群,建構高ARPU值(註:每用戶平均收入)基礎盤。

數據來看,本季88VIP會員實現雙位數成長,用戶規模突破5,000萬大關。作為購買力最強的消費群體,88VIP人群的交易頻率高、客單價大,也帶來了更高的廣告轉換率與佣金收益,是平台自驅成長的「現金引擎」。

為留住這部分用戶,阿里在618期間為88VIP推出「3%再疊加」專屬優惠;在日常玩法上,也強化了自動減免、退換保障、專屬客服等服務體驗。這一系列動作都反映出來:平台在「使用者為先」的策略口號之下,真正做的是「核心高淨值用戶優先」。

在商家側,平台也在測試更有效率的營運管道。例如部分服飾類商家已可在廣告投放時封鎖“高退款族群”,以降低退貨成本,並提高推廣ROI。看似細節功能,但本質上——這是一種協助商家「精準開槍」的機制,進一步強化平台整體效率。

當然,所有提升轉換率的動作、無論是技術免費提供,或是效果廣告推廣,歸根究底都意味著:支出正在增加。

先看淘天本身。在國補背景下,本季電商業務營收年增12%,但獲利僅成長8.4%。結構性原因正是成本端壓力擴大——「全站推廣」的補貼機制、新品激勵、佣金減免、站外流量補貼等多項投入疊加,使得平台入和利潤沒有同步增長。

.png)

來源:阿里巴巴官方數據

相較於京東也受「國補」影響,但其營收與利潤同步提升,進一步映襯出阿里當前電商業務中「成本換份額」的成長邏輯存在明顯副效應。更重要的是,這種成長方式很難擁有永續性。

平台掏錢補貼的唯一目的是為了市場份額,但不是能長期作為護城河存在的策略。尤其是在用戶成長逐步天花板化的階段,用燒錢換份額,短期是“有用”,長期還有待觀察。

阿里雲端基本盤企穩,商業化進程仍在推進中

AI 和雲端業務無疑再次成為資本市場關注的「遙控按鈕」。

根據2025財年Q1財報數據,阿里雲本季營收301億元,年增17.7%,為三年來最高增速,也高於同期微軟Azure(16%)與Tencent Cloud(約10%)的成長表現。從單純的數據成長來看,這當然是可圈可點的,但問題在於:這一增幅僅處於市場預期區間(17%-20%)的下限,部分更為激進的機構此前曾預期其增速可達25%-30%。換句話說,是“成長了”,但“不夠驚艷”。

.png)

來源:阿里巴巴官方數據

而利潤端的表現則更加牽動神經。本季阿里雲調整後EBITA為24.2億元,利潤率季減1.9個百分點至8%,不僅低於上一季度,也低於市場預期的9.5%左右。例如,投業內不少分析師先前預測利潤率應維持在10%左右。這一降幅讓投資人對「阿里雲是否正在走向獲利能力的持續壓縮」產生了擔憂。

自由現金流和資本開支的表現,也進一步加劇了這種情緒。阿里集團本季自由現金流較去年同期大幅下滑76%,至3.74億美元,主要因加大對AI和雲端基礎設施的投資。但問題在於,大筆支出的資本支出(Capex)本季僅240億元,明顯低於公司曾承諾的「未來三年每年平均超1,200億元」這一長期投資口徑。

甚至略低於騰訊同期的270億元投入。這引發了市場的質疑:阿里在AI上的投入是否「說得多、花得少」?此外,因為取得高性能晶片受限導致投資進度放緩?這也讓部分機構開始重新評估公司能否在AI基礎設施競爭中長期勝出的可能性。

事實上,阿里並非交出了一份「差」的答案卷,而是「沒有達到過高的預期」。即便沒有完全兌現高增速,但其17.7%的雲端收入增速,仍超過了微軟Azure同期16%的表現,更大幅跑贏了騰訊雲2024年四季度的約10%增速。

雖然目前AI相關業務尚未實現高利潤轉化,但底層供給端正在打穩基礎。阿里在核心AI服務、大模型能力與算力網絡佈局層面已有先發優勢:通義千問(Qwen)作為阿里自研大模型代表,正在形成國內最活躍的開源技術生態,截至2024年4月底已累計開源200餘個模型,衍生模型超10萬億個,API調用量呈指數級增長,全球下載量,全球下載量。阿里同時與OpenAI、Meta等國際頭部AI廠商達成合作,承接其在華客戶的合規算力需求;混合雲與產業SaaS產品逐步發力,目前在金融、電信等核心產業市場份額較大,展現標準雲端產品之外的壁壘。同時,阿里標準雲產品相較AWS便宜15%-20%,形成價格優勢。

管理階層也在持續釋放樂觀訊號。 CEO吳泳銘在財報會上表示:雲端服務在更多的產業被應用,AI工作流程遷移至雲端並進一步觸發API調用的過程需要時間,對未來幾個季度阿里雲的營收增速保持在上升通道還是抱有比較強的信心。同時,他也認為第一季並不能很好的反應用戶的推理需求,可能第二季會更接近實際情況。

摩根大通隨後也發聲維持“增持”評級,指出“阿里雲的收入增長邏輯依然符合預期”,並預計下一季雲收入同比增速有望回到22%以上水平。

國際電商「增速放緩」但基礎仍紮實

阿里國際電商業務仍是集團最重要的成長引擎之一。本季貢獻年增22.3%,遠高於其他業務線。不過,市場原本預期該項收入成長率應為27.4%,因此略低於預期。公司表示主要是匯率變動帶來的一次性轉換損失影響。

.png)

來源:阿里巴巴官方數據

在獲利方面,國際電商仍處於虧損狀態:本季淨虧損36億元,季後虧損在縮窄區間內,但虧損幅度比市場預期略高。

從結構來看,這輪美方關稅政策對阿里海外電商的實質影響相對有限。以阿里巴巴的國際電商矩陣為例,包括Lazada、Trendyol在內的多個平台在東南亞、中東、拉丁美洲等市場高度本地化運營,商品流通路徑本身並不依賴中美跨境通道。同時,目前速賣通在美國市場的GMV佔比極低,因此並不直接位於此次關稅加徵的「擊打核心」。

但更值得關注的是,由於加稅措施將顯著拉升進口商品在美國本土的實際購買價格,可能間接導致一部分美國「精打細算型消費者」主動尋求平台外購物通道。這正是目前業界所說的「關稅難民」效應──也就是關稅政策本身反而倒逼美國用戶海外低價平台。

從Q1海外應用數據來看,這種「反向驅動」趨勢已有所反映。自2025年初以來,阿里國際業務旗下的多個購物APP下載量持續攀升,速賣通一度躋身美國iOS購物類應用程式Top 5。這或許為阿里國際業務用戶成長帶來了機會。

本地生活短期承壓,長期看好即時零售

本季度,阿里本地生活服務業務實現營收年增10.3%,整體趨勢仍屬穩定。然而,在營收尚可的同時,利潤端的壓力開始顯現:一季度虧損已顯著擴大,超出前幾個季度控制在6億元以內的平均水平,顯示除了季節性波動外,還存在更深層次的成本壓力。

.png)

来源:阿里巴巴财报

更值得關注的是,這一輪虧損放大發生於「外送補貼大戰」尚未正式爆發前。第二季京東、阿里、美團補貼全面展開,本地生活板塊的虧損水準可能在未來幾季持續承壓。這也成為當前機構投資人對阿里短期獲利前景的另一個擔憂來源。

不過,根據摩根士丹利發布的研究預測,中國即時零售市場總規模預計在2030年達到2兆元(約2,670億美元),2024至2030年間年複合成長率將超過20%。這意味著儘管當前階段面臨短期虧損壓力,但長期空間仍可觀。

.png)

其「淘寶閃送」產品正在探索整合天貓商品的即時配送能力,不同於部分純外賣企業過度依賴重型騎手網絡,阿里的本地生活體系建立在淘寶高頻流量+前置倉能力+即時履約協同之上,具備更高的轉化粘性。大摩指出,這種「流量+履約」雙引擎的組合,不僅能夠撬動即時零售消費新需求,還能在策略上實現「阿里電商主體盈利不受損、餓了麼逐步接近收支平衡」的排布邏輯。

估值偏低,有左側佈局機會

根據Seeking Alpha數據顯示,阿里目前本益比(GAAP Basis)約為16.6倍,明顯低於其歷史平均20倍+水準。

.png)

而本次財報的表現,顯然為這種「築底-修復」的估價邏輯提供了實質支撐。核心業務電商與雲端運算保持穩定成長,再加上國際電商與菜鳥物流呈現活躍態勢,整體業務結構正向獲利能力更強、成長雙曲線更清晰的方向演化。

此外,阿里巴巴近兩年透過持續高強度回購(年均超百億美元)與資產優化,強化了核心業務競爭力與股東回報。目前剩餘約200億美元回購額度,預計未來兩年將繼續透過回購來穩定市場信心並提升估值彈性。

總結

阿里這份財報,雖然未能全面擊中市場期待,但也遠非「難看的成績單」。

電商主業獲利穩固,國際電商和阿里雲正雙輪驅動未來成長曲線。 AI賦能轉型成效正在釋放,特別體現在電商廣告、會員營運與雲端工具。

短期看,補貼與折扣確實對利潤率造成不小壓力,但從長期角度來看,阿里仍手握「兩大結構性紅利」-左手AI,右手出海。只要這兩條賽道持續推進,阿里的長期價值仍值得關注。