日股開盤跌近1%,日本10年期債息升穿2.8%,創近30年新高

AI 播客

亞洲早盤時段,因投資者憂慮全球利率攀升,日經225指數一度下跌近1%,半導體板塊領跌。日本10年期國債殖利率飆升至2.8%,創1997年以來新高,顯示市場對財政赤字擴大、能源漲價及輸入型通膨壓力擔憂加劇。日本央行內部鷹派聲音增強,市場預計年中可能升息,進一步推升債券殖利率,對日股估值及資金流形成壓力。

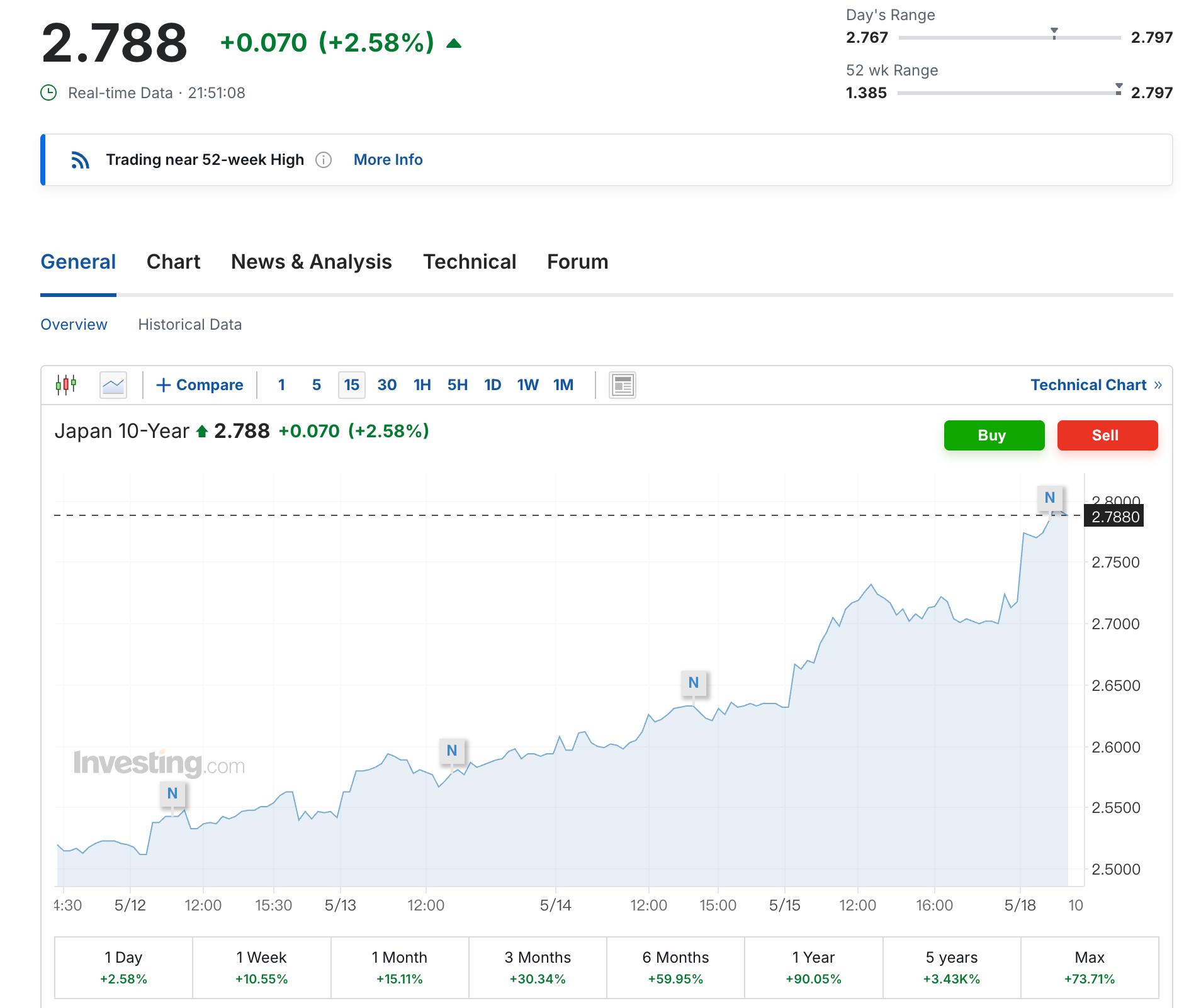

TradingKey - 5月18日亞洲早盤時段,因投資者對全球利率持續攀升的擔憂加劇,日經225指數初段一度跌近1%。同期,日本10年期國債殖利率飆升至2.8%,刷新1997年以來近30年新高。

股市承壓,半導體板塊領跌

日經 225 指數以 61299 點低開,較上週五收盤下跌 109 點,跌幅約 0.5%,隨後震盪走低,早盤跌幅擴大至 1.5%。

【來源:Yahoo!財經】

分析認為,上週五美股全線收跌對日股形成拖累,道瓊工業指數下挫逾 500 點,那斯達克綜合指數亦明顯回落,以半導體為代表的高估值科技股拋壓尤為突出,市場情緒整體偏弱。

從個股表現來看,半導體相關股票延續跌勢,軟銀集團、藤倉均跌逾 2%,豐田汽車跌超 4%;銀行類股則相對抗跌,三菱 UFJ 金融集團漲逾 3%,三井住友金融集團漲逾 0.55%。

市場分析指出,全球長期利率上升令股票相對估值越來越高,投資者心態趨於謹慎。新發 10 年期公債殖利率升至約 29 年來最高水平,進一步打壓了市場風險偏好。

日債收益率全線攀升,10年期突破2.8%

10 年期日債殖利率早盤一度升至 2.8%,續創 28 年新高,市場預計年內可能向 3% 邁進。5 年期殖利率升至 2.0% 的歷史高位,20 年期、30 年期分別觸及 3.64% 和 4.01%,刷新多年高點。

【來源:investing】

本輪日債殖利率的驅動因素並非經濟增長,而是能源漲價、財政紀律鬆動及債市供需惡化的綜合影響。

美債殖利率攀升,加上中東局勢推高油價,美國 10 年期公債殖利率升至 4.612%。與此同時,日本 4 月企業物價指數年增 4.9%,輸入型通膨壓力進一步加大。

此外,政府考慮編制追加預算用於能源補貼,引發市場對財政赤字擴大的擔憂。三重壓力疊加,推動殖利率持續上行。

日本央行鷹派加劇,日債利率施壓股市

日本央行 4 月會議以 6:3 維持利率 0.75% 不變,但內部鷹派聲音異常強烈,出現行長上任以來罕見的三張反對票。有委員明確表示「很可能從下次會議開始升息」,並警告若物價風險上升應「毫不猶豫加快升息步伐」。

意見摘要指出,當前利率距中性水準仍有相當距離,未來需每隔數月升息一次。交易員預計 6 月升息機率約 77%,但政府審慎訊號及貿易政策變數仍存不確定性。

日債殖利率持續攀升,對 4 月以來上漲的日股形成明顯壓力。三菱 UFJ 摩根士丹利證券分析師鶴田啟介指出,市場對財政赤字擴大的擔憂推升了「財政風險溢價」,成為利率上行的重要推手。

值得注意的是,有機構預計長期利率年內或升至 3%,但近期日圓走強可能抑制債券需求,後續需關注國債拍賣結果。

整體來看,全球利率環境正系統性變化,日本利率正常化加速,日股面臨的估值壓力與資金流出風險不容忽視。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。