財報前瞻|騰訊Q4業績將至!核心業務料呈現分化格局,AI佈局成關鍵變量

騰訊控股將於3月18日公佈2025年第四季度及全年業績。回顧2025年第三季度的穩健表現,騰訊三大核心業務均實現正向增長,爲四季度奠定堅實基礎;但與此同時,宏觀環境疲軟、AI投入加碼等因素也將對本季度業績形成一定影響。

根據老虎國際APP數據來源預測,騰訊控股2025年第四季度營收有望達到1935億元人民幣,同比增長14.55%;每股收益(EPS)預計爲7.02元,同比增幅達28.5%。

上季度業績回顧:核心業務穩健增長,研發投入創新高

2025年第三季度,騰訊核心財務指標全面超市場預期,三大業務板塊協同發力,現金流與盈利能力持續優化,同時AI佈局進入加速期,爲後續發展積累動能。

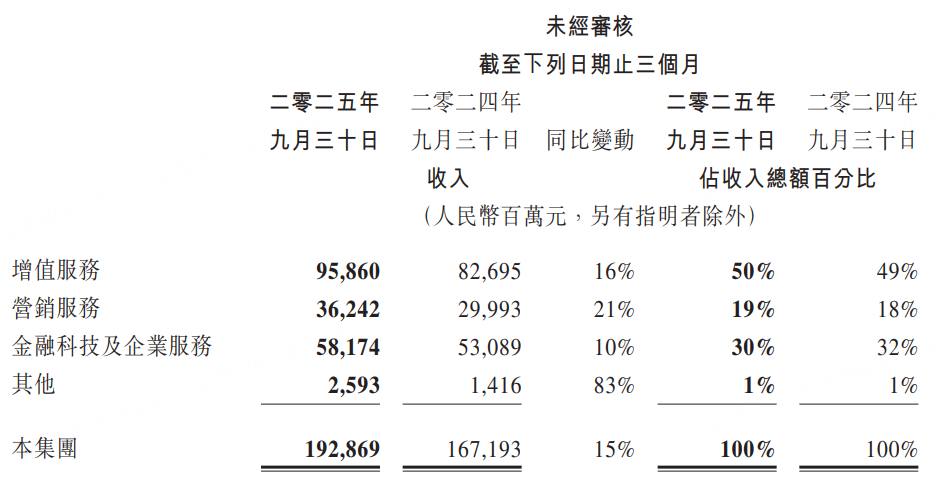

財務層面,騰訊第三季度實現營收1928.69億元,同比增長15%;淨利潤631.33億元,同比增長19%;非國際財務報告準則下淨利潤705.51億元,同比增長18%,遠超市場預期的660-680億元。盈利能力顯著提升,毛利率由去年同期的53%升至56%,毛利達1087.98億元,同比增長22%。截至9月末,公司現金淨額達1024.22億元,較6月末增長37.3%,自由現金流585億元,經營活動現金流淨額853億元,資金流動性充裕,爲後續業務投入與股份回購提供有力支撐——本季度騰訊以總代價約211億港元回購3536萬股股份並註銷,彰顯對自身發展的信心。

業務板塊表現亮眼:

增值服務(VAS)作爲核心支柱,收入達958.60億元,同比增長16%,佔總收入的50%。其中游戲業務表現突出,總收入636億元,同比增長22.8%:本土市場遊戲收入428億元,同比增長15%,《王者榮耀》《和平精英》等經典遊戲持續貢獻穩定流水,《三角洲行動》《無畏契約:源能行動》等新遊表現亮眼;國際市場遊戲收入首次突破200億大關,達208億元,同比增長43%,得益於Supercell旗下游戲收入增長及新購工作室貢獻,《消逝的光芒:困獸》上線後獲Steam平臺“極度好評”。社交網絡收入323億元,同比增長5%,主要受益於視頻號直播、音樂付費會員及小遊戲平臺服務費的穩步增長。

營銷服務(廣告)成爲增長引擎,收入362.42億元,同比增長21%,增速連續12個季度保持兩位數。增長動力主要來自三方面:一是視頻號、搜一搜、小程序等場景的廣告庫存持續釋放,用戶參與度提升帶動曝光量增加;二是AI驅動的廣告定向技術優化,AIM+智能投放產品矩陣實現廣告定向、出價、創意等全流程自動化,推動eCPM增長;三是全行業廣告主投放意願提升,進一步拉動收入增長。

金融科技及企業服務收入581.74億元,同比增長10%,佔總收入30%。其中金融科技服務實現高個位數增長,商業支付活動及消費貸款服務貢獻突出;企業服務收入增長十餘個百分點,受益於雲服務及AI相關服務需求上升,以及微信小店交易額擴大帶動的商家技術服務費增長。

研發投入持續加碼,第三季度研發投入達228.2億元,創單季歷史新高,同比增長28%,主要用於AI相關研發,混元基礎模型的圖像及3D生成模型達到行業領先水平,大語言模型在編程、數學等複雜推理能力上顯著提升,且AI技術已在廣告精準定向、遊戲用戶參與度提升等領域實現落地。

第四季度核心看點:業務分化明顯,AI佈局成關鍵變量

2025年第四季度,騰訊面臨宏觀環境疲軟的外部壓力,同時AI投入持續加大,核心業務呈現“遊戲穩健、廣告放緩、企服分化”的格局,而AI佈局的實質性進展及相關投入對利潤的影響,將成爲本季度財報的核心看點。

遊戲業務:仍是“定海神針”,增速略有放緩

遊戲業務作爲騰訊的現金牛業務,本季度仍將維持穩健增長,但增速較三季度有所回落。預計第四季度遊戲業務總收入同比增長16%-18%,其中流水同比增速可能降至15%左右。本土市場方面,《王者榮耀》《和平精英》等長青遊戲流水保持穩定,《三角洲行動》在11月收入再創新高,12月上線的《逆戰:未來》表現超預期,暢銷榜穩居4-6名,預計年化流水可達40億元,爲本土市場提供增量支撐;國際市場延續高速增長態勢,預計同比增長20%以上,Supercell旗下《荒野亂鬥》《部落衝突:皇室戰爭》表現穩健,《三角洲行動》海外版持續發力,疊加《消逝的光芒:困獸》的長尾效應,進一步拉動國際市場收入增長。

廣告業務:增速放緩,視頻號與AI成核心支撐

受宏觀環境持續疲軟影響,品牌廣告及部分行業投放意願減弱,本季度廣告業務增速將較三季度有所放緩,預計分部收入同比增速降至20%以下。儘管如此,視頻號仍將貢獻核心增量,其廣告加載率持續提升,結合AI驅動的廣告技術優化,有效對沖部分宏觀壓力;同時,搜一搜、小程序等場景的廣告庫存持續釋放,進一步支撐廣告業務穩健增長。值得關注的是,外賣、電商等大客戶投放趨於謹慎,成爲廣告增速放緩的主要原因,這一週期性波動預計將短期影響業務表現,但不改變長期增長邏輯。

金融科技及企業服務:分化明顯,AI與雲計算提供支撐

本季度該板塊呈現“金融疲軟、企服穩健”的分化格局。金融科技方面,受消費情緒低迷影響,支付金額增速放緩,疊加行業規範化過程中理財分銷費率下降,預計金融科技收入增速低於預期;企業服務方面,雲計算收入有望保持穩健增長,疊加視頻號電商技術服務費的持續貢獻,推動企業服務收入穩步提升,預計企業服務營收增速加快至17%左右。此外,騰訊將QQ開放平臺整合至OpenClaw人工智能代理平臺,引發用戶熱潮,有助於積累用戶行爲數據,爲後續微信生態AI代理開發奠定基礎。

AI佈局:投入加碼,聚焦推理突破與生態融合

第四季度,騰訊AI佈局進入加速期,成爲影響本季度利潤的關鍵變量。一方面,公司重金攬入前OpenAI核心科學家姚順雨出任首席AI科學家,推動混元大模型進入“Agent時代”,迭代速度明顯加快,重點聚焦長文本處理、複雜推理和多模態能力提升,試圖縮短與字節、阿里的技術差距;另一方面,爲應對先進芯片受限,騰訊更積極地通過租賃第三方GPU資源加速混元大模型訓練,同時AI研發人員薪酬增加,進一步加大了成本投入,這也是部分投行下調盈利預測的核心原因。市場重點關注混元大模型是否能實現類似於OpenAI o1級別的推理突破,以及騰訊是否會將更多資源從獨立App“元寶”傾斜至微信內部,推動AI與微信生態的深度融合。

財務層面:收入利潤穩步增長,利潤率受AI投入拖累

綜合14家券商預測,騰訊2025年第四季度收入預計介於1916.27億至1977.39億元人民幣,同比增長11.1%至14.7%,中位數1935.14億元,同比增長12.2%;非國際財務報告準則下淨利潤預計介於611.6億至656.06億元,同比增長10.6%至18.6%,中位數643億元,同比增長16.2%;淨利潤預計介於508.63億至562.82億元,同比波動幅度爲-0.9%至9.7%,中位數532.21億元,同比增長3.7%。利潤率方面,受AI投入加碼影響,預計非國際財務報告準則下淨利率維持在33%-34%左右,整體盈利能力保持穩健,但增速較三季度有所回落。此外,2026年資本開支指引將成爲市場關注重點,若資本開支顯著上升,可能影響市場對利潤率及回購計劃的預期。

投行觀點:整體看好穩健性,關注AI佈局與宏觀壓力

目前,野村、大摩、中金、摩根大通、花旗、國信證券等主流投行已發佈騰訊2025年第四季度業績預測,整體觀點偏向謹慎樂觀——認可騰訊核心業務的穩健性,同時關注AI投入對利潤的拖累及宏觀環境對週期性業務的影響,多數投行維持“優於大市”或類似評級,重點聚焦AI策略、資本開支及業務變現進展。

看多派:聚焦穩健基本面與AI長期潛力

摩根大通對騰訊業績表現較爲樂觀,預計第四季度總收入1937億元,同比增長12%,非國際財務報告準則下淨利潤656億元,同比增長19%,淨利率高達34%,認爲騰訊核心財務表現大致維持正軌,盈利質量在行業內突出。該行指出,騰訊股價目前主要反映傳統業務盈利能力,生成式AI的潛在價值尚未充分體現,若2026年底能打通AI變現模式,有望藉助規模效應實現估值大幅上修,認爲騰訊應享有一級互聯網股票估值區間頂端的溢價。

國信證券維持騰訊“優於大市”評級,預計第四季度營收1946億元,同比增長13%,非國際財務報告準則下歸母淨利潤652億元,同比增長18%,淨利率34%。該行認爲,騰訊遊戲業務穩健,《三角洲行動》《逆戰:未來》等新遊表現亮眼,廣告業務持續受益於AI技術與庫存釋放,儘管AI投入抵消部分經營槓桿釋放,但公司業績穩健且蘊含較大發展潛力,微信生態的用戶+場景優勢使其成爲AI時代最佳卡位企業之一,同時下調2025-2027年調整後淨利潤預測1%-2%,主要考慮AI投入影響。

花旗預測第四季度非國際財務報告準則下淨利潤同比增長17%至647億元,收入同比增長11%至1919億元,其中線上遊戲收入567億元(同比+15%)、線上廣告收入410億元(同比+17%)、金融科技及企業服務收入598億元(同比+7%)。該行關注騰訊AI團隊重組及模型更新進展,期待“代理人工智能”微信生態圈得以升級,認爲AI佈局將爲長期增長注入動力。

謹慎派:關注宏觀壓力與AI投入拖累

野村證券小幅下調騰訊盈利預測及目標價,核心原因是騰訊第四季度顯著加碼AI投入,包括租賃第三方GPU資源及增加AI研發人員薪酬,這一舉措短期拖累了盈利能力。該行同時指出,宏觀環境疲軟導致廣告、金融科技業務增速低於預期,需持續關注騰訊在2026年第一季度能否通過廣告AI提效、遊戲高毛利對沖AI投入帶來的成本壓力。

摩根士丹利對騰訊業績預測相對謹慎,預計第四季度總收入1927億元,同比增長12%,非國際財務報告準則下淨利潤612億元,同比增長11%。該行下調廣告業務增速預測至18.5%(此前預期更高),主要因宏觀經濟疲軟、廣告商投放控制嚴格,同時下調金融科技與企業服務收入增速至7.5%,認爲消費趨勢較弱拖累支付相關收入,儘管企業服務營收增速有望加快至17%,但難以完全抵消金融科技的疲軟影響。

投行共識:核心關注三大要點

綜合所有投行觀點,市場對騰訊第四季度財報的關注焦點集中在三點:一是AI佈局的實質性進展,包括混元大模型的推理能力突破、與微信生態的融合情況,以及2026年AI相關資本開支計劃;二是週期性業務的恢復情況,尤其是廣告業務增速放緩幅度、金融科技業務的復甦節奏;三是遊戲業務的可持續性,包括新遊流水錶現及國際市場的增長韌性。多數投行認爲,騰訊短期面臨宏觀環境與AI投入的雙重壓力,但長期來看,遊戲、廣告、企服三大業務的穩健性,疊加微信生態與AI的協同潛力,仍具備較強的增長動力。

總結

2025年第四季度,騰訊將呈現“穩健增長、結構分化”的業績特徵:遊戲業務持續發揮壓艙石作用,國際市場保持高速增長;廣告、金融科技業務受宏觀環境影響增速放緩,但視頻號、AI技術及雲計算仍提供核心支撐;AI投入加碼短期拖累利潤率,但長期佈局爲後續增長奠定基礎。綜合投行預測及業務表現,預計本季度騰訊營收、利潤將實現穩步增長,符合市場預期中樞。財報發佈時,需重點關注AI策略、資本開支指引及三大業務的具體數據,這些因素將直接影響市場對騰訊短期業績及長期估值的判斷。