薛鶴翔:中美歐PPI爲什麼脫鉤?

薛鶴翔、陳夢贇(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

摘要

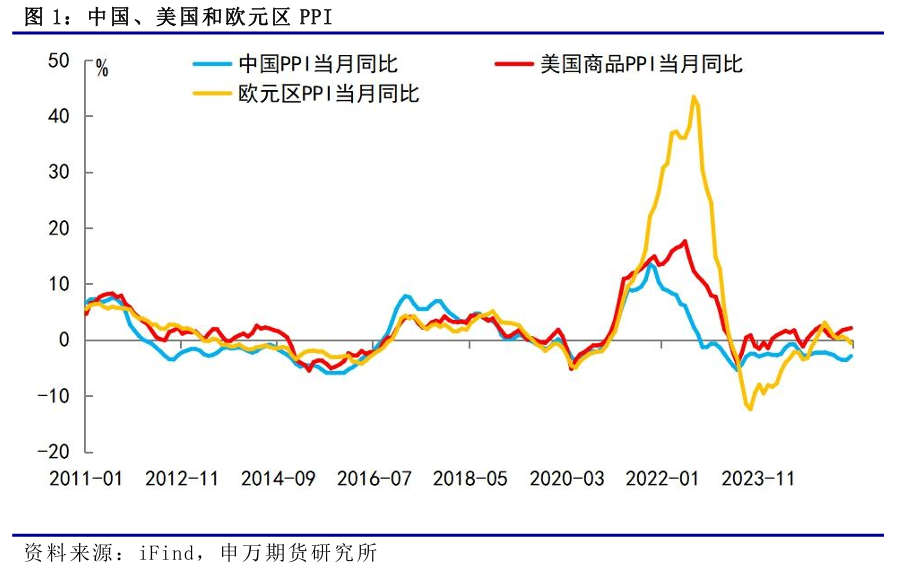

疫情前,中國、美國和歐洲PPI走勢基本一致,分化不大,但是在疫情之後,中國、美國和歐洲的PPI走勢出現顯著分化,中國PPI持續低位運行,美國PPI相對較高,歐洲PPI波動較大,這主要源於各自的能源結構和需求端的差異。

中國、美國和歐洲能源結構存在較大差異,能源價格是PPI的重要影響因素。(1)中國:煤炭是主要能源。中國PPI對煤炭價格的敏感度較高。近年來,煤炭價格持續下行,對PPI造成一定拖累,背後原因在於需求疲軟疊加供給擴張。除了受到國內煤炭價格的影響,我國PPI也會受到國際能源價格的衝擊。(2)美國:能源獨立性更強。美國的能源結構以石油和天然氣爲主,外部依賴度低。原油價格受全球供需影響,美國天然氣價格相對穩定,波動遠小於歐洲,對美國PPI影響較小。(3)歐洲:天然氣價格劇烈波動。歐洲能源結構高度依賴進口,尤其是對俄羅斯依賴度較高。2022年俄烏衝突爆發,俄羅斯減少對歐洲的天然氣供應,導致天然氣價格暴漲。除天然氣之外,石油、煤炭等其他能源價格也出現上漲,拉動歐洲PPI大幅上行。

疫情後政策導向的不同以及經濟結構的不同,導致中國、美國和歐洲需求端分化明顯,對PPI造成深刻影響。(1)中國:新動能引領經濟復甦。2021年以來,房地產進入調整週期,房地產上下游需求均受到拖累,壓制相關產品的出廠價格。隨着新質生產力的不斷培育壯大,新動能逐步引領經濟開始非均衡復甦,對PPI形成一定支撐。未來“反內卷”政策和擴內需政策將協同發力,帶動大宗商品相關行業價格持續改善,PPI將逐步向合理區間迴歸。(2)美國:需求韌性較強。疫情期間,美國實施了大規模的財政刺激政策和寬鬆的貨幣政策,帶來強勁需求,推動PPI顯著上漲。此外,疫情後美國勞動力成本的上升增加了企業生產成本,在PPI中也會有所體現。爲了遏制高通脹,2022年3月美聯儲開始實施加息,但由於經濟韌性較強,PPI溫和降溫。(3)歐洲:需求溫和復甦。2022年歐洲天然氣和電力價格飆升,帶動PPI顯著上漲,爲了應對通脹,歐央行大幅加息,同時外需也開始下滑,受需求疲軟的影響,PPI持續回落。2024年以來,歐洲經濟復甦帶動需求回升,PPI開始修復。

風險提示:國內市場有效需求不足;政策落地效果不及預期;外部環境變化。

報告正文

疫情前,中國、美國和歐洲PPI走勢基本一致,分化不大,但是在疫情之後,中國、美國和歐洲的PPI走勢出現顯著分化,中國PPI持續低位運行,歐洲PPI波動較大,美國PPI相對較高,這主要源於各自的能源結構和需求端的差異。

一、能源結構分化

能源價格是PPI的重要影響因素,由於中國、美國和歐洲能源結構存在較大差異,因此原油、天然氣、煤炭等能源商品對PPI的影響程度大小不一。

1.中國:煤炭是主要能源

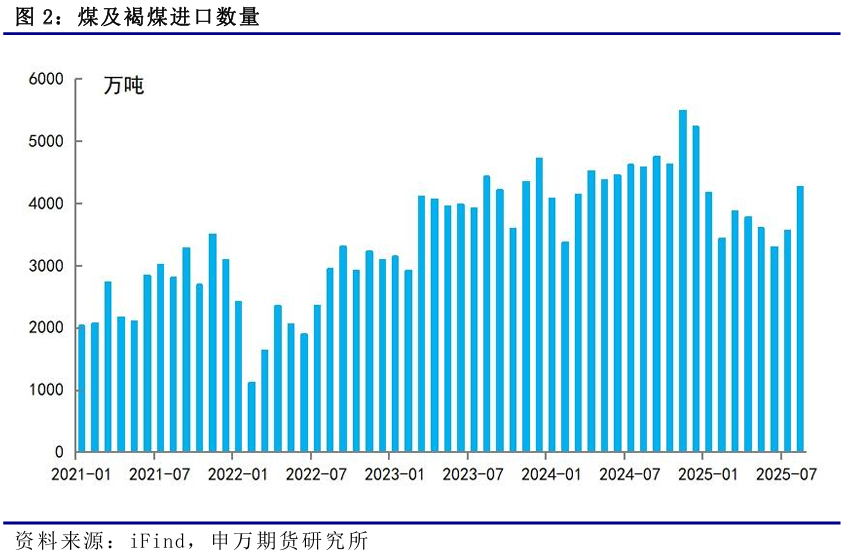

與歐洲和美國不同,煤炭是中國能源結構的重要組成。煤炭是電力、鋼鐵、水泥等行業的主要燃料,發揮“壓艙石”作用,中國PPI對煤炭價格的敏感度較高。煤炭價格上行會帶動火電成本上行,進而影響鋼鐵等行業的生產成本,推升PPI相關分項。近年來,煤炭價格持續下行,從2021年高點顯著回落,背後原因在於需求疲軟疊加供給擴張。從供給端來看,國內煤炭產能持續釋放,產量遠超往年水平,同時進口量也大幅增長。從需求端來看,2021年以來,地產進入調整週期,傳統經濟模式增長承壓,鋼鐵、水泥等行業需求放緩,使得煤炭需求減少。發電方面,清潔能源發電量上升,對火力發電形成替代,也導致煤炭需求下滑。因此,近些年煤炭價格持續低迷,對PPI造成一定拖累。除了受到國內煤炭價格的影響,我國PPI也會受到國際能源價格的衝擊。中國的原油和天然氣高度依賴進口,因此國際油價波動會直接傳導至國內原油進口成本和成品油價格,影響交通運輸成本和化工行業的生產成本。今年7月以來,“反內卷”政策逐步落地,從供給端調控煤炭市場,優化市場秩序,推動煤炭價格企穩,進而帶動PPI環比改善。

2.美國:能源獨立性更強

美國的能源結構以石油和天然氣爲主,憑藉頁岩油氣技術,美國成爲全球最主要的石油和天然氣生產國,能源自給能力強,外部依賴度低。因此美國PPI雖然也會受到能源價格的影響,但是影響程度遠低於歐洲。原油價格受全球供需影響,其波動會影響美國汽油、柴油等能源價格,進而傳導至運輸等環節,同時原油價格也會影響其他化工品的生產成本,因此原油價格對PPI整體走勢有較爲重要的影響。美國天然氣價格相對穩定,波動遠小於歐洲,對美國能源價格和電力生產成本的影響相對可控,相較於歐洲,天然氣對美國PPI影響較小。2021年,疫情後經濟重啓,能源需求反彈,但供應端恢復較慢,原油和天然氣價格回升,驅動PPI回升。2022年俄烏衝突爆發後,原油和美國天然氣價格均大幅上漲,是PPI大幅上行的最大貢獻。2023年以來,全球經濟增長放緩,美聯儲加息對能源需求也有一定抑制,原油和天然氣價格回落,帶動PPI降溫。2024年以來,原油價格偏弱震盪,天然氣價格也維持寬幅震盪,對PPI的影響趨於溫和。

3.歐洲:天然氣價格劇烈波動

歐洲PPI在疫情後出現巨大波動,主要是受能源價格影響。歐洲能源結構高度依賴進口,尤其是對俄羅斯依賴度較高。2022年俄烏衝突爆發,西方對俄羅斯進行制裁,作爲反擊,俄羅斯減少對歐洲的天然氣供應,“北溪一號”停止輸氣,導致天然氣價格暴漲。除天然氣之外,石油、煤炭等其他能源價格也出現上漲,帶動歐洲能源價格和電力價格飆升,通過工業生產成本傳導至工業品價格,拉動歐洲PPI大幅上行。對了應對能源危機,減少對俄羅斯的過度依賴,歐洲採取了增加美國、卡塔爾等國的LNG進口規模、加速推進可再生能源發展等一系列措施,同時2022年-2023年歐洲經歷了一個暖冬,因此天然氣價格大幅回落,帶動歐洲PPI快速下降。2024年-2025年期間,能源價格波動仍是PPI波動的核心驅動因素。2024年能源價格同比降幅收窄,對PPI同比的拖累也在減輕,PPI同比降幅隨之收窄,在2025年年初PPI同比增速轉正。

二、需求端差異深化

疫情後政策導向的不同以及經濟結構的不同,導致中國、美國和歐洲需求端分化明顯,對PPI造成深刻影響。中國處於新舊動能轉換時期,新動能引領經濟復甦,美國整體經濟韌性較強,歐洲此前受內外需共同拖累,目前開始溫和復甦。

1.中國:新動能引領經濟復甦

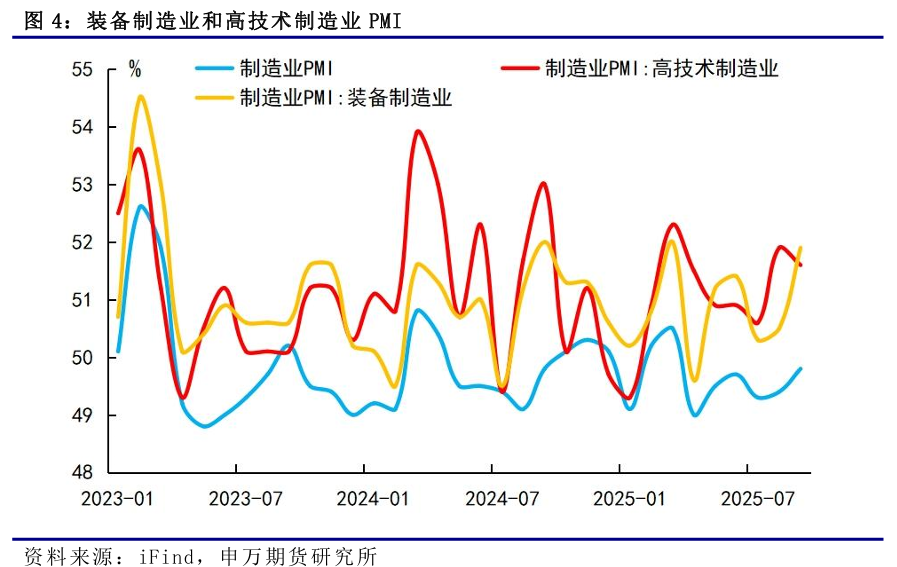

當前中國正處於新舊動能轉換時期,以房地產爲主的傳統經濟發展模式承壓,新興行業還在不斷培育壯大的過程中。2021年以來,房地產進入調整週期,房地產銷售低迷,新開工、施工進度放緩,房企拿地意願降低,房地產上下游需求均受到拖累,鋼材、水泥、玻璃等大宗商品和家電、傢俱等地產後週期商品需求減少,導致行業產能過剩,壓制了相關產品的出廠價格。2022年到2024年,房地產開發投資同比增速分別爲-10%、-9.6%、-10.6%,商品房銷售面積同比增速分別爲-24.3%、-8.5%、-12.9%,房地產開發投資增速遠低於整體投資水平,大幅拖累整體投資增速。由於房地產在我國家庭財富中佔據較高比重,房價下跌使得居民財富縮水,資產負債表收縮,居民對未來收入預期也缺乏信心,導致居民消費意願和消費能力下降,預防性儲蓄增加,對消費行業也造成衝擊。在經濟增速放緩、內需疲軟的情況下,供需矛盾難以化解,企業面臨激烈的市場競爭,更多選擇降價去庫存,工業品出廠價格受到壓制,導致PPI長期處於低位。隨着新質生產力的不斷培育壯大,新動能逐步引領經濟開始復甦,高技術製造業等景氣度較高,對PPI形成一定支撐。

2025年7月,中央財經委員會第六次會議提出縱深推進全國統一大市場建設,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。推進全國統一大市場建設、推動市場競爭秩序優化將是未來長期的政策導向。未來“反內卷”政策和擴內需政策將協同發力,增量政策有望進一步落地,提振內生經濟增長動能,帶動大宗商品相關行業價格持續改善,PPI將逐步向合理區間迴歸。

2.美國:需求韌性較強

疫情期間,美國實施了大規模的財政刺激計劃,包括直接向居民派發現金補貼、延長失業救濟、爲小企業提供貸款擔保等,這一系列刺激計劃帶動美國私人部門可支配收入大幅增加。同時,2020年3月美聯儲緊急降息2次,合計降息150個基點,並且美聯儲還啓動大規模量化寬鬆,融資成本下降,刺激了美國私人部門的投資和消費。刺激政策帶來強勁需求,推動PPI顯著上漲。此外,疫情後美國勞動力供給收縮但經濟復甦帶動需求增長,推升勞動力成本,非農時薪增速一直保持高位,勞動力成本的上升增加了企業生產成本,在PPI中也會有所體現。爲了遏制高通脹,2022年3月美聯儲開始實施加息,聯邦基金目標利率從接近零利率提高至5%以上。通過提高借貸成本,抑制總需求,進而給物價帶來壓制,美國PPI下行。但由於經濟韌性較強,勞動力成本居高不下,PPI溫和降溫。當前美國就業市場風險增加,經濟基本面有所走弱,但加徵關稅又使得美國商品價格將逐步抬升,因此預計後續美國PPI下行速度或較爲緩慢。

3.歐洲:需求溫和復甦

疫情後歐洲居民和企業的需求快速釋放,拉動PPI上漲。2022年俄烏衝突導致歐洲天然氣和電力價格飆升,推升企業生產成本。雖然高昂的能源成本對企業投資需求造成抑制,居民消費也受到拖累,但是生產成本的大幅上升,仍然帶動PPI顯著上漲。

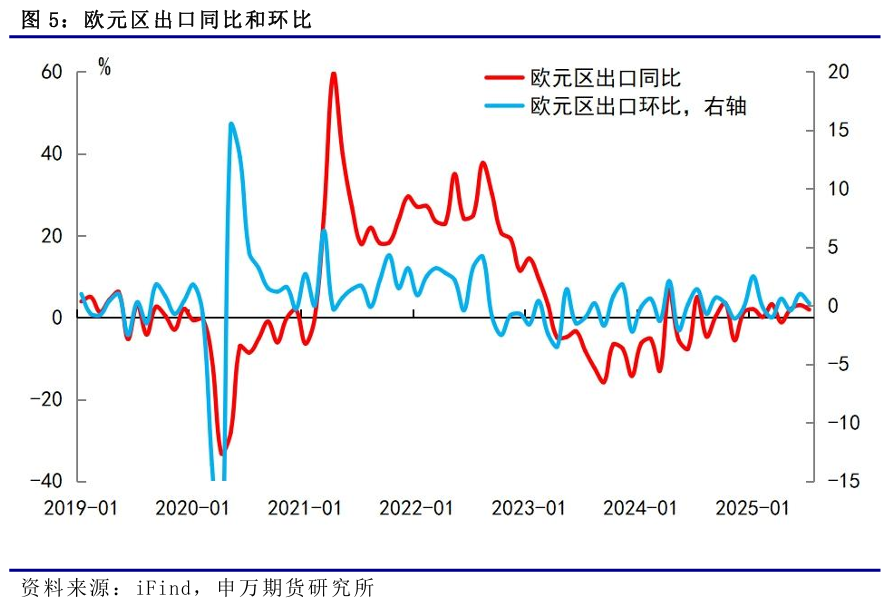

爲了應對通脹,歐央行大幅加息,借貸成本上行,對居民和企業的需求進一步造成抑制,能源價格也開始回落,疲軟的需求成爲主導因素。此外,全球經濟增速放緩,歐洲出口大幅回落,外需也開始下滑。總體來看,受歐洲需求疲軟的影響,PPI持續回落。2024年以來,歐洲PPI開始修復,除了能源價格回升的支撐外,歐洲經濟復甦帶動需求回升也有一定助力。

2024年6月,歐央行實施了自2019年以來的首次降息,截至2025年6月共降息8次,累計降息235個基點。2024年下半年以來,歐洲製造業有所回暖,工業需求好轉。2025年3月,德國和歐盟均推出積極的財政政策,德國推出新的財政計劃,同時歐盟宣佈“重新武裝歐洲”計劃,對歐元區和德國的經濟形成一定支撐。2025年9月,歐元區製造業PMI終值爲49.8,雖然還處於收縮區間,但較2024年已經在逐步修復。

2025年8月,歐元區工業產出指數同比增速轉正,工業生產較2024年回暖。預計歐洲PPI將呈現小幅抬升走勢。

三、風險提示

1、國內市場有效需求不足;

2、政策落地效果不及預期;

3、外部環境變化。