美國4月CPI前瞻:弱於預期的通膨將推高美股

TradingKey2025年5月12日 11:13

TradingKey - 市場普遍預期4月整體CPI年增率為2.4%,與3月持平。但我們對CPI各分項領先指標的研判顯示,實際通膨數據可能低於此預期值。這將增加聯準會6月重啟降息週期的機率,我們預期數據公佈後美股將上漲,而美元指數和美債殖利率將下行。

來源:路孚特,Tradingkey.com

2025年5月13日,美國將公佈4月消費者物價指數(CPI)數據。市場普遍預期整體CPI季增率將由3月的-0.1%轉正至0.3%,帶動年增率維持在2.4%的水準(圖1)。但我們認為4月通膨數據將弱於市場預期。

圖1:市場普遍預期

來源:路孚特,Tradingkey.com

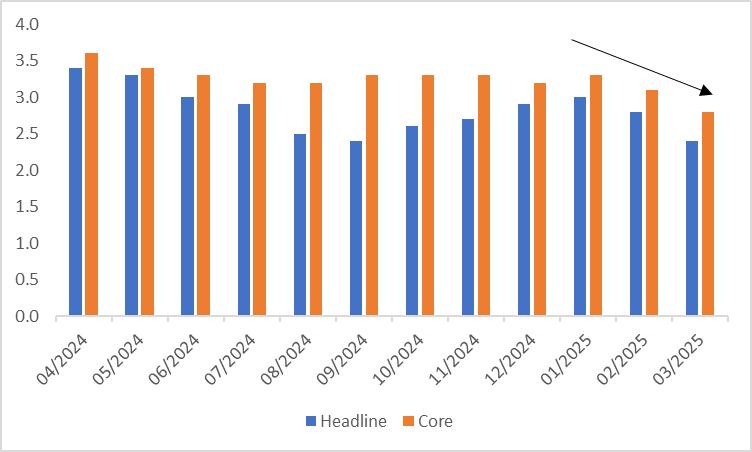

3月美國通膨顯著降溫,整體與核心CPI年增率均創下近一年最低紀錄(圖2)。但為數不少的經濟學家與投資人預期通膨將反彈,主要邏輯在於高關稅推升進口商品價格。有"新債王"之稱的Jeffrey Gundlach更警告通膨可能回升,年底美國CPI或突破4%。

圖2:美國CPI年增速(%)

來源:路孚特,Tradingkey.com

我們對4月CPI走勢的預判是基於以下通膨領先指標:

· CRB食品指數年漲幅擴大,或將推動CPI食品分項繼續上行。

· 美國零售汽油價格較去年同期持續負增,預示能源商品分項可能下降。

· 曼海姆二手車價格指數微降,顯示交通工具分項難以上行。

· 標普CoreLogic房價指數與Zillow租金指數走弱,顯示居住相關通膨放緩。

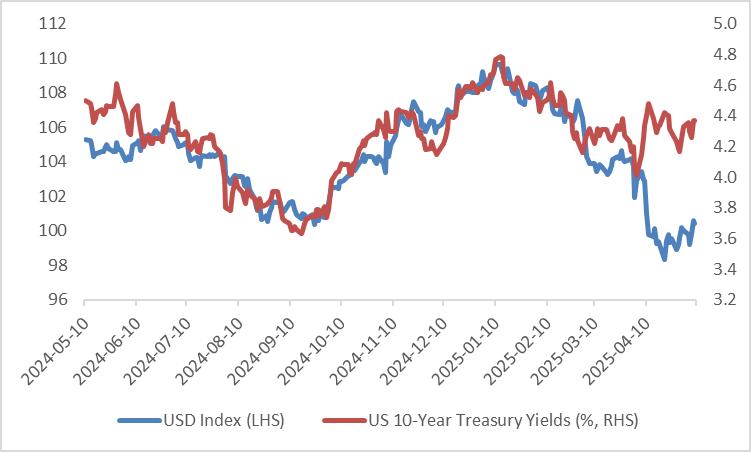

四大CPI分項中僅食品項具備上漲動能,但其權重僅佔13.7%。因此,我們預期4月CPI將不如市場預期,聯準會6月降息機率隨之上升,數據公佈後美股可望走強,美元指數與美債殖利率或將下行。

圖3:美元指數與美債10年期報酬率

來源:路孚特,Tradingkey.com

審核Yulia Zeng

免責聲明: 本文內容僅代表作者個人觀點,不代表Tradingkey官方立場,也不能作為投資建議。文章內容僅供參考,讀者不應以本文作為任何投資依據。 Tradingkey對任何以本文為交易依據的結果不承擔責任。 Tradingkey亦不能保證本文內容的準確性。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。

讚