远程股份:控股股东“输血”计划落空,去年净利暴跌九成,三大产品线集体承压

证券之星 李若菡

近日,远程股份(002692.SZ)发布公告称,深交所决定终止对公司申请向特定对象发行股票的审核。在经历交易所两轮问询、募资额缩水后,这场耗时近两年的再融资计划以失败告终。

证券之星注意到,作为无锡国资入主后的首次再融资尝试,如今审核终止,也让公司缓解资金压力的计划暂时落空。同时,公司业绩表现亦不容乐观,去年三大产品线收入全线下滑,整体营业收入同步走低。

受毛利率走低、孙公司破产等因素影响,公司归母净利润同比跌超九成,扣非更是出现亏损。进入2026年,公司收入虽有所改善,但盈利能力持续承压。不仅如此,存货和应收账款规模双双走高,进一步拖累其现金流表现。

定增告吹,短期债务压顶

证券之星注意到,自定增预案抛出以来,远程股份先后经历了交易所的两轮问询,期间还下调了募集资金规模,但最终仍宣告失败。

回顾此次定增全过程,2024年5月底,公司发布定增预案,拟向控股股东苏新投资发行不超过9161.49万股股份,募集资金不超过2.95亿元,将全部用于补流。预案发布后,远程股份收到了交易所的首轮问询函,就公司业绩表现、过往违法违规行为以及补流必要性等问题进行追问。

2025年1月,远程股份将此次定增的募资额宣告下调。由于公司拟以自有资金5000万元投资江苏新纪元半导体有限公司事项构成财务性投资,根据相关规定,公司将募资金额降至不超过2.45亿元,对应发行数量不超过7608.7万股股票。

当年4月,交易所下发第二轮审核问询函,就公司近三年向以自然人为主的销售推广顾问支付大额销售服务费的具体方式、服务内容、未由公司自行开展的原因,以及该等安排的合理性问题进行询问。

第二轮问询回复后,远程股份定增陷入停滞状态。直至今年4月底,公司经综合考虑后,决定终止定增事项,并向深交所申请撤回相关申请文件。5月11日,公司收到了交易所出具的《关于终止对远程电缆股份有限公司申请向特定对象发行股票审核的决定》。

证券之星注意到,此次定增为国资入主后,公司推出的首次再融资计划。

此前,远程股份曾因原实控人夏建统及其关联方违规担保而陷入危机,公司股票被实施ST。2020年2月,无锡国资旗下的苏新投资正式入主,并通过董事会换届改组、更换高管、协助申请银团贷款等措施助力公司重回正轨,其历史遗留问题陆续得到解决。

此次苏新投资包揽定增,本意是为了降低远程股份的资产负债率,为其发展提供必要的资金支持。公司亦表示,其所处的电线电缆行业属于资金密集型产业,生产经营周转需要大量资金支持,资金需求量较大、融资需求较高。

结合资金状况来看,截至2026年一季度末,远程股份资产负债率达64.54%,同比增长4.72个百分点。同期,公司货币资金为2.19亿元,其短期借款则高达12.37亿元,账上资金已无法覆盖短债。随着此次定增计划折戟,公司欲借控股股东纾困、缓解资金压力的计划暂时落空。

毛利率承压,收入滑坡

证券之星注意到,远程股份自身业绩情况不容乐观。公司主要从事电线、电缆产品的研发、生产与经营,主要产品为500kV及以下电压等级电力电缆、特种电缆、裸导线、电气装备用电线电缆四大类。

2025年,公司出现营利双降的情况。报告期内,公司实现收入44.44亿元,同比减少0.08%;归母净利润177.35万元,同比下降97.47%。其中,公司于Q4出现亏损,收入为12.37亿元,同比下滑2.53%;归母净利润为-4761.67万元,同比由盈转亏。

进入2026年,公司收入虽有所回暖,但盈利能力持续承压。公司一季度收入为

9.91亿元,同比增长19.42%;扣非前后净利润分别为-3678.81万元、-3737.65万元,双双录得亏损。

分产品来看,特种电缆作为公司的营收支柱,该产品收入出现滑坡。报告期内,公司该产品收入为31.67亿元,占总收入的比重为71.28%,同比下滑5.8%。同时,电气装备用线缆和裸电线的收入亦呈下滑态势,对应收入分别为9792.95万元、1.06亿元,同比下滑幅度分别为37.32%、24.29%。

值得一提的是,电力电缆作为公司第二大收入来源,也是去年唯一增长的产品。2025年,电力电缆实现收入9.46亿元,同比增长27.59%,但其增量难以抵消上述三大品类的下滑。

不仅如此,受市场竞争加剧等外部环境影响,公司特种电缆和电力电缆的毛利率双双走低,分别为9.36%、6.8%,同比分别下滑1.48个百分点、2.84个百分点。

在这一背景下,远程股份去年全年毛利率为8.51%,同比下滑了1.78个百分点,创近五年来新低。到了2026年一季度,远程股份毛利率持续下滑,该季度毛利率为3.48%,与上年同期的9.88%相比,惨遭“膝斩”。

孙公司破产,现金流持续“失血”

除了产品毛利率下滑之外,远程股份去年净利暴跌还受信用减值损失增加以及孙公司破产清算等因素影响。

2025年,公司基于谨慎性原则,当期计提信用减值损失为4521.19万元,同比增长44.48%。同时,由于公司控股孙公司北京远路文化发展有限公司(以下简称北京远路)实施破产清算,相关事项对公司净利润造成约1800万元的损失。

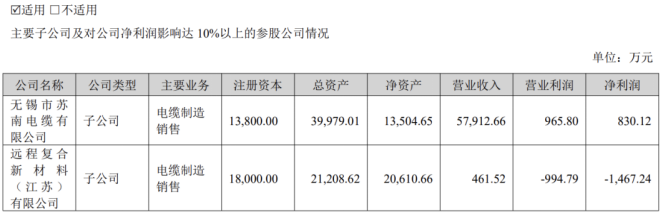

证券之星注意到,远程股份旗下两大全资子公司苏南电缆、远程复材经营盈利表现均不理想。其中,受电线电缆行业竞争加剧、行业整体毛利走低影响,苏南电缆去年实现净利润830.12万元,同比出现下滑;远程复材因业务资源整合、新项目前期布局筹备投入加大,全年净亏损1467.24万元,延续上一年亏损态势。

进一步研究发现,2025年,远程股份靠非经常损益保持盈利。报告期内,公司非经常性损益金额共计2488.89万元,因此其扣非净利润同比由盈转亏,亏损金额为2311.55万元。

盈利能力承压之际,公司现金流处于持续“失血”状态。2025年,公司经营活动产生的现金流量净额为-0.16亿元,已连续两年为负;进入2026年一季度,受经营性应付项目大幅减少等因素影响,其经营活动现金净流出达4.24亿元。

证券之星注意到,应收账款与存货的攀升进一步加剧了公司的现金流压力。截至2026年一季度末,公司应收账款及存货金额分别为15.99亿元、5.55亿元,较年初分别增长10.81%,60.13%,合计占当期总资产的比例高达67%,占比较高。对于存货的大幅增长,公司称主要系报告期结合上半年客户订单需求提前组织排产备货等因素所致。(本文首发证券之星,作者|李若菡)