【IPO速递】新势力重卡来了!深向科技狂飙,业绩仍在亏损

港股新股市场近期热度空前,赚钱效应持续爆棚,天星医疗(01609.HK)、商米科技-W(06810.HK)、曦智科技-P(01879.HK)等多只新股上市后股价均大幅飙升。

二级市场的火热行情快速向一级市场传导,拟赴港IPO企业递表热情一浪高过一浪,递表队伍持续扩容。其中重卡赛道的IPO动作尤为密集:三一重卡、徐工汽车相继被传拟赴港上市,深向科技也已再度向港交所递交上市申请。

2026年5月7日,深向科技股份有限公司(简称“深向科技”)第二次向港交所递交主板上市申请,中金公司、招银国际担任联席保荐人,继续冲刺港股“智能重卡第一股”。

2025年11月6日,深向科技首次向港交所递交上市申请,因6个月内未完成聆讯流程,申请自动失效,首次冲关港交所IPO阶段性折戟。

深向科技成立于2020年,其核心定位十分清晰——做新能源重卡+智能公路货运的一体化技术提供商,用电动化+智能化解决传统重卡高排放、高成本、高风险痛点。通俗来说,公司主打销售新能源重卡,替代燃油重卡,并搭载自研智能驾驶系统,按订阅模式收费,同时亦自零部件销售获得收入。

行业地位上,按2025年销量计算,深向科技位居中国新能源重卡市场第九;截至2025年末,公司还是全球首家及唯一靠智能公路货运技术实现订阅收入的新能源重卡企业,也是国内仅有的两家实现L4级重卡商业化的公司之一。

值得一提的是,在发展过程中,深向科技获得了众多机构的青睐,包括百度在线、建信信托、启明创投、粤港澳大湾区科技创新产业投资基金、NGS Investor等。

从成绩表现来看,2023年至2025年,深向科技的新能源重卡交付量从509辆跃升至8020辆,规模化交付能力显著增长。

而交付量的连年大涨也使得公司取得非常亮眼的收入表现。

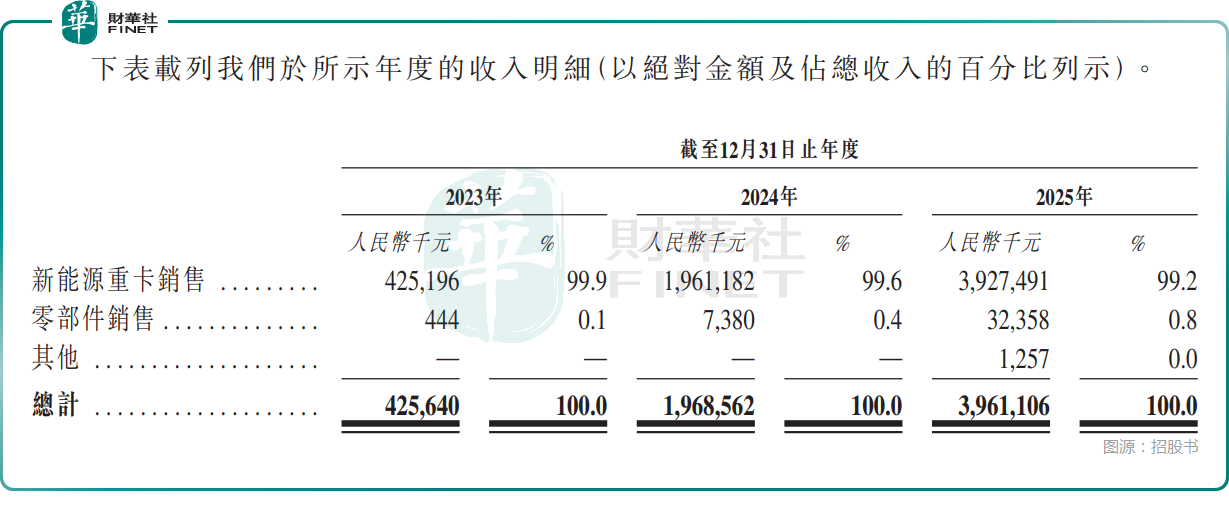

数据显示,2023年至2025年,深向科技的收入从4.26亿元(人民币,下同)增至39.61亿元,增长得相当快;毛利率获得持续修复,从0.4%提升至4.9%,规模效应开始显现。不过公司仍处于亏损周期,三年净亏损分别为3.89亿元、6.75亿元、6.49亿元;经调整净亏损分别为4.34亿元、6.09亿元、5.65亿元,经调整净亏损率从101.9%大幅收窄至14.3%。

对于连续亏损,深向科技称,主要是因为公司自2023年才开始量产及商业销售,正从尚未产生收入的研发阶段过渡至全面商业化及产能爬坡阶段。

需要指出的是,深向科技2025年的经营现金流实现转正,达8.35亿元,意味着业务造血能力形成,迎来重大利好。

不过,公司的业务高度依赖整车销售,2025年这块业务的收入占比仍高达99.2%,生产则依赖江淮汽车、山东雷驰等合作方。而极具想象力的智驾技术带来的订阅收入占比非常低。

深向科技还存在客户与供应商集中度偏高,且重叠的情况。招股书显示,2023年至2025年,五大客户的收入占比分别为82.5%、50.7%、39.5%,最大客户的收入占比分别为34.8%、25.7%、12.7%,呈现出明显下降趋势,但仍处较高水平。

此次赴港上市,深向科技拟将募资聚焦四大方向:一是用于新能源重卡研发与智能公路货运技术商业化,强化技术壁垒;二是扩大销售与售后网络,提升渠道覆盖;三是投入基础设施扩建,支撑产能爬坡;四是补充营运资金与一般企业用途。