【百强透视】龙蟠科技(02465.HK)2025年大幅减亏,拐点已至?

3月31日,龙蟠科技(603906.SH)(02465.HK)披露2025年业绩公告,公司全年实现营业收入89.38亿元(人民币,下同),同比增长16.48%;归母净利润为-1.71亿元,较上年同期大幅减亏,业绩修复态势明确,与此前预告区间基本吻合。

值得注意的是,龙蟠科技是港股百强系列个股,公司于第十二届“港股100强”颁奖典礼上,摘得“年度最受关注IPO公司”“年度最具成长潜力公司”的殊荣。

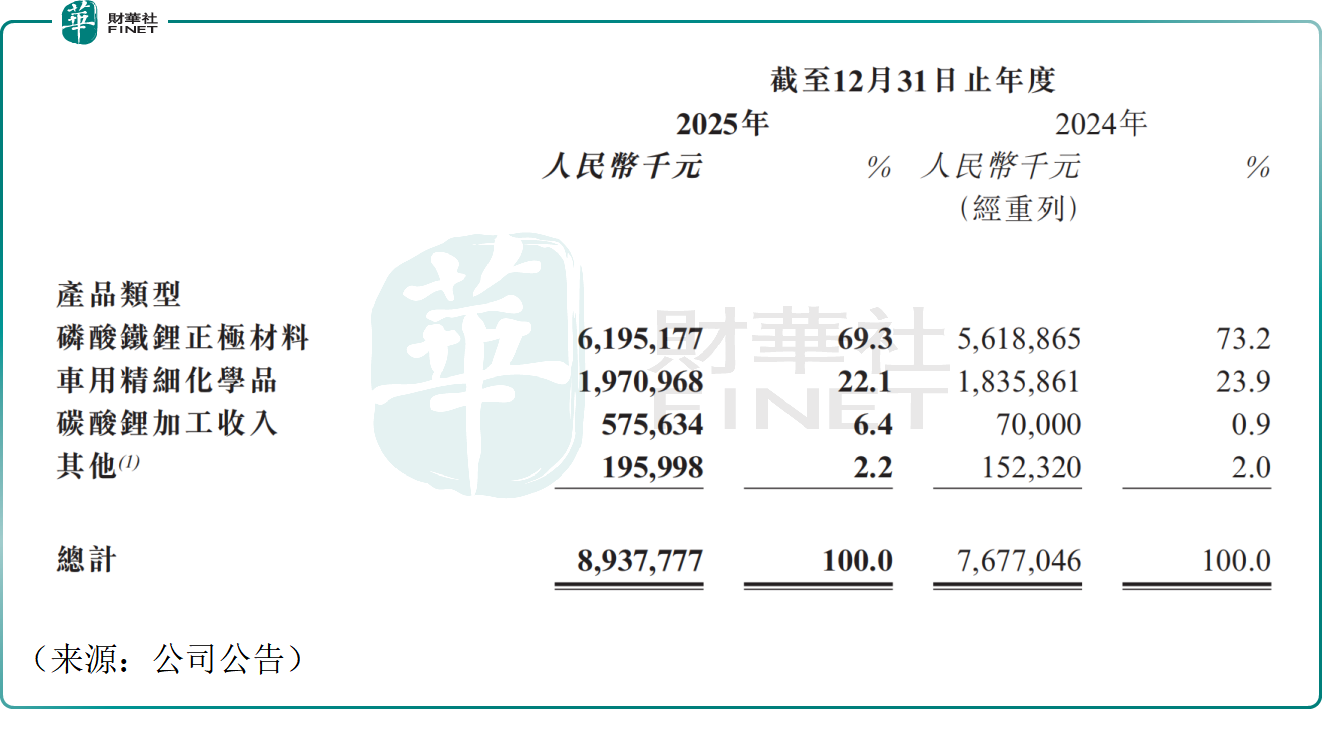

龙蟠科技主要从事磷酸铁锂正极材料和车用环保精细化学品的研发、生产和销售。其中,磷酸铁锂正极材料的研发制造主要服务于新能源汽车动力电池和储能电池等领域。

受益于动力电池与储能市场需求回暖,行业供需格局改善,龙蟠科技核心的正极材料业务迎来明显好转。2025年龙蟠科技磷酸铁锂销量达20.21万吨,同比增长13.4%,规模效应逐步释放。

数据显示,公司磷酸铁锂正极材料业务去年营收61.95亿元,同比增长10.3%,且毛利率从2024年的0.01%大幅提升至2025年的8.1%,剔除存货减值影响后毛利率达9.1%,盈利修复力度显著。

与此同时,去年公司车用精细化学品业务保持稳健,营收19.71亿元,同比增长7.4%,毛利率提升至28.6%,为公司提供稳定现金流支撑。

作为率先在海外落地万吨级磷酸铁锂产能的企业,龙蟠科技全球化布局优势持续凸显。旗下印尼一期3万吨项目已顺利投产并实现出货,二期9万吨项目稳步推进,海外产能成为绑定头部客户的关键。目前公司已与LGES、BlueOval、宁德时代(300750.SZ)、亿纬锂能(300014.SZ)等签订长期供货协议,海外订单确定性较强。

资本运作层面,截至公告日,龙蟠科技18.8亿元定增方案获证监会注册批复,资金将投向高性能正极材料项目与补充流动资金,为后续产能扩张提供保障。

不过,龙蟠科技仍面临一定经营与财务压力。2025年公司尚未实现扭亏,短期偿债压力仍存,截至去年末,公司资产负债率接近80%,流动比率低于1倍,财务费用对利润形成一定侵蚀。同时,碳酸锂价格波动、行业产能扩张加剧,也为公司未来的盈利持续性带来不确定性。

二级市场方面,4月1日,港股的龙蟠科技(02465.HK)下跌5.94%,在A股上市的龙蟠科技(603906.SH)小幅下跌2.84%,投资者情绪较为低迷。4月2日早盘,龙蟠科技在港、A两市均表现亮眼。

有机构分析师指出,龙蟠科技港股自去年8月初以来,股价震荡上扬,至今累计涨幅超75%,A股龙蟠科技期间涨幅超55%,市场对于公司业绩边际改善早有预期,但公司后续能否持续大幅改善,市场对此存在一定分歧。