【IPO前哨】高毛利却连亏!星环科技再度赴港,商业化仍是大考

年初以来,又有多家A股企业成功赴港,包括国民技术(02701.HK)、广合科技(01989.HK)、澜起科技(06809.HK)等。

而根据日前消息,来自于A股的AI基础设施软件提供商星环科技(688031.SH)也已经向港交所递表,拟在主板挂牌上市。这是继其于2025年8月18日递表失效后的再一次申请,国泰海通是其独家保荐人。

从英特尔出走创业,坐稳国产AI底座第一梯队

星环科技的创始人孙元浩,曾任职于英特尔亚太研发有限公司,担任高级技术职务,为大数据技术在中国的落地发挥了重要作用。2013年,孙元浩出走创业,星环科技由此诞生,其名字来源于《三体》中的“星环号”。

2022年,星环科技成功登陆A股科创板,经过最近几个月的上涨后,其最新市值超过173亿元(人民币,下同)。

而经过多年深耕,星环科技已成长为国内领先的AI基础设施软件提供商,构建了新一代AI基础设施软件矩阵,包括大数据与云基础平台(TDH和TDC)、分布式数据库(ArgoDB和KunDB)、数据开发与治理工具(TDS)等,提供覆盖数据全生命周期的企业级AI基础设施软件及服务,涵盖数据集成、存储、治理到建模、分析、挖掘与流通等环节。

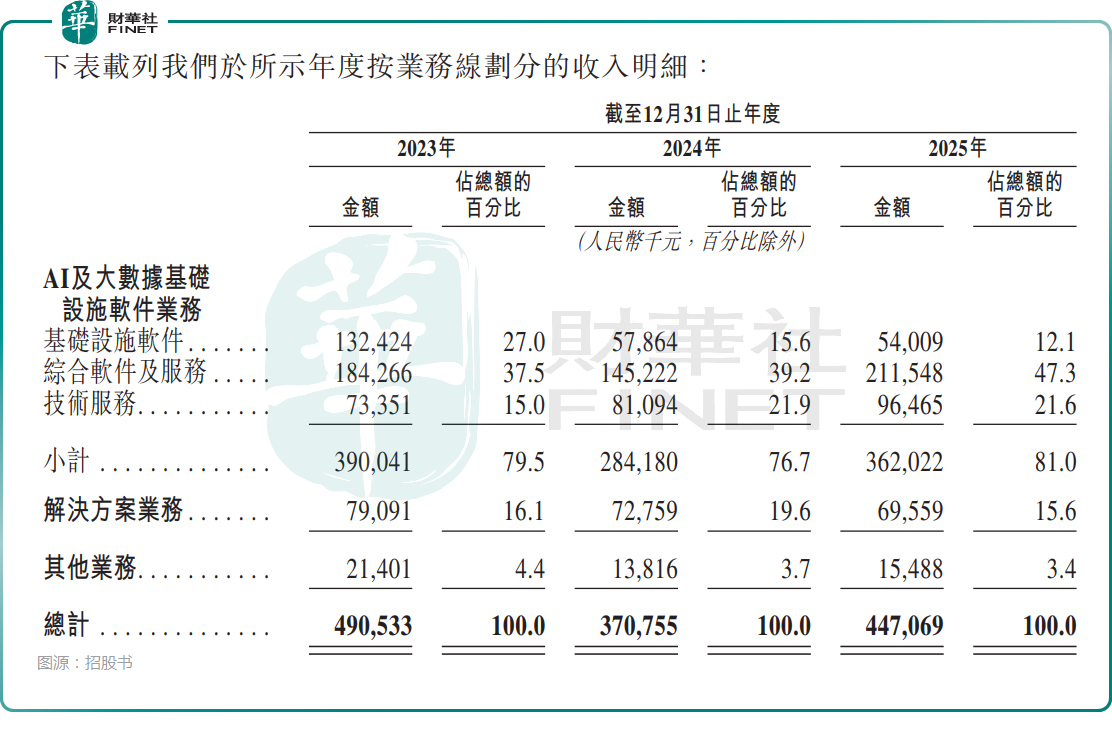

具体而言,星环科技的业务主要分为三条业务线:(i)AI与大数据基础软件业务;(ii)解决方案业务;(iii)其他业务。

依托顶尖技术与资本助力,星环科技产品已覆盖金融、政府、能源、制造等十余个行业,服务超1800家客户,其中包括约110家《财富》中国500强企业,老客户复购率稳定在70%以上,客户黏性较强。

根据弗若斯特沙利文的资料:按收入计,星环科技是中国第五大AI基础设施软件供应商,2024年市场份额达2.8%,同时亦为市场最大纯服务供应商。与此同时,星环科技是全球首家通过TPC-DS测试的数据库企业。

业绩透视:收入端恢复增长,高毛利主业占比提升

业绩方面,在收入端,星环科技经历短暂调整后重回增长通道。2024年由于客户采购时点及项目实施周期的变化,收入从2023年的4.91亿元下滑至3.71亿元;2025年随着业务复苏,收入回升至4.47亿元,同比增长20.6%,重拾增长动力;2025年的毛利率也增至了52.8%。

分业务来看,星环科技呈“高毛利主业占比持续提升、低毛利业务收缩”的趋势。2025年,AI与大数据基础设施软件业务实现收入3.62亿元,占总收入比重达81.0%,对应毛利率高达61.7%,成为业绩与利润的核心。

其中,综合软件及服务的收入占总收入比重持续提升至47.3%,毛利率也提升至53.7%;基础设施软件业务的毛利率是所有业务中最高的,2025年为88.0%,但其收入占比从2023年的27.0%降至2025年的12.1%,这个趋势对业绩不利;技术服务的收入占比回升至21.6%,毛利率也从2023年的46.0%升至2025年的64.6%。

而解决方案业务收入6955.9万元,占总收入的比重连续下降至15.6%,但毛利率仅13.8%;其他业务收入占比仅3.4%,对整体业绩影响有限。

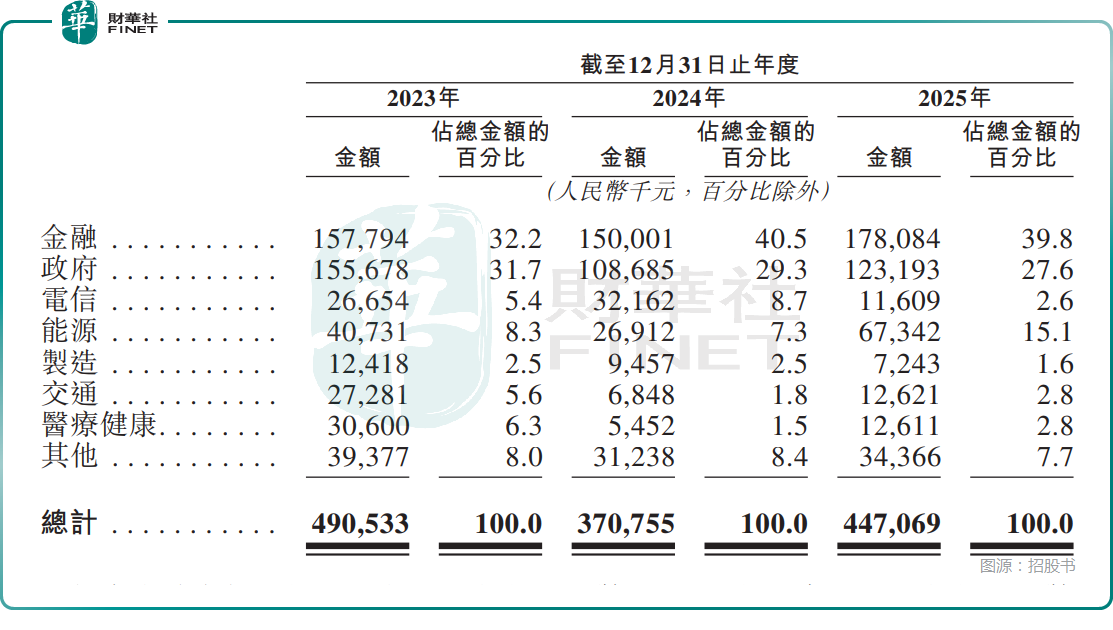

从下游垂直行业实现的收入来看,金融行业、以及政府收入始终是星环科技最核心的收入来源,2025年收入占比分别为39.8%、27.6%,另外就是能源行业实现的收入占比出现了显著提升,达到了15.1%。

各项支出居高不下,且“造血”能力不足

利润端,虽然尚未实现扭亏,但在收入回升的同时,其2025年的亏损也在收窄——2024年公司亏损扩大至3.44亿元,2025年亏损则收窄至2.45亿元。

从财务结构看,星环科技持续亏损并非毛利不足,而是典型的“收入规模太小+三大费用太高”导致的收支不匹配,属于成长期科技企业的典型特征。

一方面,作为技术驱动型公司,星环科技研发开支常年居高不下:2023年至2025年期间,研发开支均超过2亿元,占收入比例较高,而巨额研发用于分布式数据库、AI平台、多模态处理等底层技术迭代,短期无法全部转化为收入,直接构成亏损关键因素。

另一方面,星环科技2023年至2025年的销售开支分别为2.35亿元、2.04亿元、1.60亿元,即便2025年有所优化,销售开支依然刚性,进一步压缩利润空间。此外,近年的行政开支也都超过1亿元。

从目前的情况来看,虽然AI基础设施软件领域的前景看起来很光明,但这个领域的技术迭代极快,且竞争者众多,为了保持竞争力,星环科技的各项支出很难降下来,目前能指望的就是公司的支出能逐渐转化为收入,因此其商业化能力仍需出现显著提升。

除亏损问题外,星环科技还有一些地方值得投资者关注。

数据显示,星环科技的贸易应收款项及应收票据(减信贷亏损拨备)从2023年的3.77亿元降至了2025年的2.65亿元,但2025年末仍占流动资产30%。另外,星环科技的金融资产减值亏损主要来源于贸易应收款项的预期信贷亏损拨备,而2025年的金融资产减值亏损(扣除拨回)增至了4370万元,直接侵蚀利润。

而且公司的客户以政府、大型企业为主,回款周期一般相对较长,存在资金占用的问题。

另外,2023年至2025年,公司的经营现金流连续净流出,2025年虽然有所改善,但其“造血”能力不足,高度依赖外部融资。

而根据招股书,星环科技此次赴港,拟将募集资金用于提升及优化公司整个产品和解决方案堆栈的研发及创新能力,通过“人工智能×数据”推动全链技术升级、升级及扩展产品及解决方案堆栈、提升商业化能力及品牌影响力等方向。

结语

从目前情况来看,星环科技持续保持高研发投入,打造了覆盖数据全生命周期的大数据与AI基础软件矩阵,产品也在金融、政府、能源等场景实现了深度应用,但公司的收入规模较小、持续亏损、行业竞争剧烈等情况也不容忽视。

借助这股A股赴港潮,星环科技登陆港股市场可能性不小,不过对于投资者而言更应该关注的或许还是公司将各项支出转化为业绩的进展,其商业化能力仍需大幅提升。