财报前瞻|腾讯Q4业绩将至!核心业务料呈现分化格局,AI布局成关键变量

腾讯控股将于3月18日公布2025年第四季度及全年业绩。回顾2025年第三季度的稳健表现,腾讯三大核心业务均实现正向增长,为四季度奠定坚实基础;但与此同时,宏观环境疲软、AI投入加码等因素也将对本季度业绩形成一定影响。

根据老虎国际APP数据来源预测,腾讯控股2025年第四季度营收有望达到1935亿元人民币,同比增长14.55%;每股收益(EPS)预计为7.02元,同比增幅达28.5%。

上季度业绩回顾:核心业务稳健增长,研发投入创新高

2025年第三季度,腾讯核心财务指标全面超市场预期,三大业务板块协同发力,现金流与盈利能力持续优化,同时AI布局进入加速期,为后续发展积累动能。

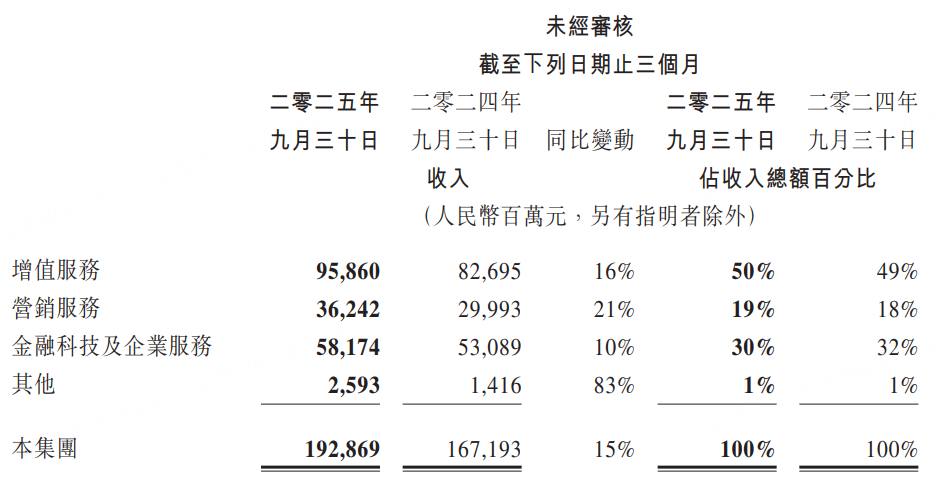

财务层面,腾讯第三季度实现营收1928.69亿元,同比增长15%;净利润631.33亿元,同比增长19%;非国际财务报告准则下净利润705.51亿元,同比增长18%,远超市场预期的660-680亿元。盈利能力显著提升,毛利率由去年同期的53%升至56%,毛利达1087.98亿元,同比增长22%。截至9月末,公司现金净额达1024.22亿元,较6月末增长37.3%,自由现金流585亿元,经营活动现金流净额853亿元,资金流动性充裕,为后续业务投入与股份回购提供有力支撑——本季度腾讯以总代价约211亿港元回购3536万股股份并注销,彰显对自身发展的信心。

业务板块表现亮眼:

增值服务(VAS)作为核心支柱,收入达958.60亿元,同比增长16%,占总收入的50%。其中游戏业务表现突出,总收入636亿元,同比增长22.8%:本土市场游戏收入428亿元,同比增长15%,《王者荣耀》《和平精英》等经典游戏持续贡献稳定流水,《三角洲行动》《无畏契约:源能行动》等新游表现亮眼;国际市场游戏收入首次突破200亿大关,达208亿元,同比增长43%,得益于Supercell旗下游戏收入增长及新购工作室贡献,《消逝的光芒:困兽》上线后获Steam平台“极度好评”。社交网络收入323亿元,同比增长5%,主要受益于视频号直播、音乐付费会员及小游戏平台服务费的稳步增长。

营销服务(广告)成为增长引擎,收入362.42亿元,同比增长21%,增速连续12个季度保持两位数。增长动力主要来自三方面:一是视频号、搜一搜、小程序等场景的广告库存持续释放,用户参与度提升带动曝光量增加;二是AI驱动的广告定向技术优化,AIM+智能投放产品矩阵实现广告定向、出价、创意等全流程自动化,推动eCPM增长;三是全行业广告主投放意愿提升,进一步拉动收入增长。

金融科技及企业服务收入581.74亿元,同比增长10%,占总收入30%。其中金融科技服务实现高个位数增长,商业支付活动及消费贷款服务贡献突出;企业服务收入增长十余个百分点,受益于云服务及AI相关服务需求上升,以及微信小店交易额扩大带动的商家技术服务费增长。

研发投入持续加码,第三季度研发投入达228.2亿元,创单季历史新高,同比增长28%,主要用于AI相关研发,混元基础模型的图像及3D生成模型达到行业领先水平,大语言模型在编程、数学等复杂推理能力上显著提升,且AI技术已在广告精准定向、游戏用户参与度提升等领域实现落地。

第四季度核心看点:业务分化明显,AI布局成关键变量

2025年第四季度,腾讯面临宏观环境疲软的外部压力,同时AI投入持续加大,核心业务呈现“游戏稳健、广告放缓、企服分化”的格局,而AI布局的实质性进展及相关投入对利润的影响,将成为本季度财报的核心看点。

游戏业务:仍是“定海神针”,增速略有放缓

游戏业务作为腾讯的现金牛业务,本季度仍将维持稳健增长,但增速较三季度有所回落。预计第四季度游戏业务总收入同比增长16%-18%,其中流水同比增速可能降至15%左右。本土市场方面,《王者荣耀》《和平精英》等长青游戏流水保持稳定,《三角洲行动》在11月收入再创新高,12月上线的《逆战:未来》表现超预期,畅销榜稳居4-6名,预计年化流水可达40亿元,为本土市场提供增量支撑;国际市场延续高速增长态势,预计同比增长20%以上,Supercell旗下《荒野乱斗》《部落冲突:皇室战争》表现稳健,《三角洲行动》海外版持续发力,叠加《消逝的光芒:困兽》的长尾效应,进一步拉动国际市场收入增长。

广告业务:增速放缓,视频号与AI成核心支撑

受宏观环境持续疲软影响,品牌广告及部分行业投放意愿减弱,本季度广告业务增速将较三季度有所放缓,预计分部收入同比增速降至20%以下。尽管如此,视频号仍将贡献核心增量,其广告加载率持续提升,结合AI驱动的广告技术优化,有效对冲部分宏观压力;同时,搜一搜、小程序等场景的广告库存持续释放,进一步支撑广告业务稳健增长。值得关注的是,外卖、电商等大客户投放趋于谨慎,成为广告增速放缓的主要原因,这一周期性波动预计将短期影响业务表现,但不改变长期增长逻辑。

金融科技及企业服务:分化明显,AI与云计算提供支撑

本季度该板块呈现“金融疲软、企服稳健”的分化格局。金融科技方面,受消费情绪低迷影响,支付金额增速放缓,叠加行业规范化过程中理财分销费率下降,预计金融科技收入增速低于预期;企业服务方面,云计算收入有望保持稳健增长,叠加视频号电商技术服务费的持续贡献,推动企业服务收入稳步提升,预计企业服务营收增速加快至17%左右。此外,腾讯将QQ开放平台整合至OpenClaw人工智能代理平台,引发用户热潮,有助于积累用户行为数据,为后续微信生态AI代理开发奠定基础。

AI布局:投入加码,聚焦推理突破与生态融合

第四季度,腾讯AI布局进入加速期,成为影响本季度利润的关键变量。一方面,公司重金揽入前OpenAI核心科学家姚顺雨出任首席AI科学家,推动混元大模型进入“Agent时代”,迭代速度明显加快,重点聚焦长文本处理、复杂推理和多模态能力提升,试图缩短与字节、阿里的技术差距;另一方面,为应对先进芯片受限,腾讯更积极地通过租赁第三方GPU资源加速混元大模型训练,同时AI研发人员薪酬增加,进一步加大了成本投入,这也是部分投行下调盈利预测的核心原因。市场重点关注混元大模型是否能实现类似于OpenAI o1级别的推理突破,以及腾讯是否会将更多资源从独立App“元宝”倾斜至微信内部,推动AI与微信生态的深度融合。

财务层面:收入利润稳步增长,利润率受AI投入拖累

综合14家券商预测,腾讯2025年第四季度收入预计介于1916.27亿至1977.39亿元人民币,同比增长11.1%至14.7%,中位数1935.14亿元,同比增长12.2%;非国际财务报告准则下净利润预计介于611.6亿至656.06亿元,同比增长10.6%至18.6%,中位数643亿元,同比增长16.2%;净利润预计介于508.63亿至562.82亿元,同比波动幅度为-0.9%至9.7%,中位数532.21亿元,同比增长3.7%。利润率方面,受AI投入加码影响,预计非国际财务报告准则下净利率维持在33%-34%左右,整体盈利能力保持稳健,但增速较三季度有所回落。此外,2026年资本开支指引将成为市场关注重点,若资本开支显著上升,可能影响市场对利润率及回购计划的预期。

投行观点:整体看好稳健性,关注AI布局与宏观压力

目前,野村、大摩、中金、摩根大通、花旗、国信证券等主流投行已发布腾讯2025年第四季度业绩预测,整体观点偏向谨慎乐观——认可腾讯核心业务的稳健性,同时关注AI投入对利润的拖累及宏观环境对周期性业务的影响,多数投行维持“优于大市”或类似评级,重点聚焦AI策略、资本开支及业务变现进展。

看多派:聚焦稳健基本面与AI长期潜力

摩根大通对腾讯业绩表现较为乐观,预计第四季度总收入1937亿元,同比增长12%,非国际财务报告准则下净利润656亿元,同比增长19%,净利率高达34%,认为腾讯核心财务表现大致维持正轨,盈利质量在行业内突出。该行指出,腾讯股价目前主要反映传统业务盈利能力,生成式AI的潜在价值尚未充分体现,若2026年底能打通AI变现模式,有望借助规模效应实现估值大幅上修,认为腾讯应享有一级互联网股票估值区间顶端的溢价。

国信证券维持腾讯“优于大市”评级,预计第四季度营收1946亿元,同比增长13%,非国际财务报告准则下归母净利润652亿元,同比增长18%,净利率34%。该行认为,腾讯游戏业务稳健,《三角洲行动》《逆战:未来》等新游表现亮眼,广告业务持续受益于AI技术与库存释放,尽管AI投入抵消部分经营杠杆释放,但公司业绩稳健且蕴含较大发展潜力,微信生态的用户+场景优势使其成为AI时代最佳卡位企业之一,同时下调2025-2027年调整后净利润预测1%-2%,主要考虑AI投入影响。

花旗预测第四季度非国际财务报告准则下净利润同比增长17%至647亿元,收入同比增长11%至1919亿元,其中线上游戏收入567亿元(同比+15%)、线上广告收入410亿元(同比+17%)、金融科技及企业服务收入598亿元(同比+7%)。该行关注腾讯AI团队重组及模型更新进展,期待“代理人工智能”微信生态圈得以升级,认为AI布局将为长期增长注入动力。

谨慎派:关注宏观压力与AI投入拖累

野村证券小幅下调腾讯盈利预测及目标价,核心原因是腾讯第四季度显著加码AI投入,包括租赁第三方GPU资源及增加AI研发人员薪酬,这一举措短期拖累了盈利能力。该行同时指出,宏观环境疲软导致广告、金融科技业务增速低于预期,需持续关注腾讯在2026年第一季度能否通过广告AI提效、游戏高毛利对冲AI投入带来的成本压力。

摩根士丹利对腾讯业绩预测相对谨慎,预计第四季度总收入1927亿元,同比增长12%,非国际财务报告准则下净利润612亿元,同比增长11%。该行下调广告业务增速预测至18.5%(此前预期更高),主要因宏观经济疲软、广告商投放控制严格,同时下调金融科技与企业服务收入增速至7.5%,认为消费趋势较弱拖累支付相关收入,尽管企业服务营收增速有望加快至17%,但难以完全抵消金融科技的疲软影响。

投行共识:核心关注三大要点

综合所有投行观点,市场对腾讯第四季度财报的关注焦点集中在三点:一是AI布局的实质性进展,包括混元大模型的推理能力突破、与微信生态的融合情况,以及2026年AI相关资本开支计划;二是周期性业务的恢复情况,尤其是广告业务增速放缓幅度、金融科技业务的复苏节奏;三是游戏业务的可持续性,包括新游流水表现及国际市场的增长韧性。多数投行认为,腾讯短期面临宏观环境与AI投入的双重压力,但长期来看,游戏、广告、企服三大业务的稳健性,叠加微信生态与AI的协同潜力,仍具备较强的增长动力。

总结

2025年第四季度,腾讯将呈现“稳健增长、结构分化”的业绩特征:游戏业务持续发挥压舱石作用,国际市场保持高速增长;广告、金融科技业务受宏观环境影响增速放缓,但视频号、AI技术及云计算仍提供核心支撑;AI投入加码短期拖累利润率,但长期布局为后续增长奠定基础。综合投行预测及业务表现,预计本季度腾讯营收、利润将实现稳步增长,符合市场预期中枢。财报发布时,需重点关注AI策略、资本开支指引及三大业务的具体数据,这些因素将直接影响市场对腾讯短期业绩及长期估值的判断。