新股申购 | “全球算力PCB前三”广合科技今日招股,一手入场费7260.49港元

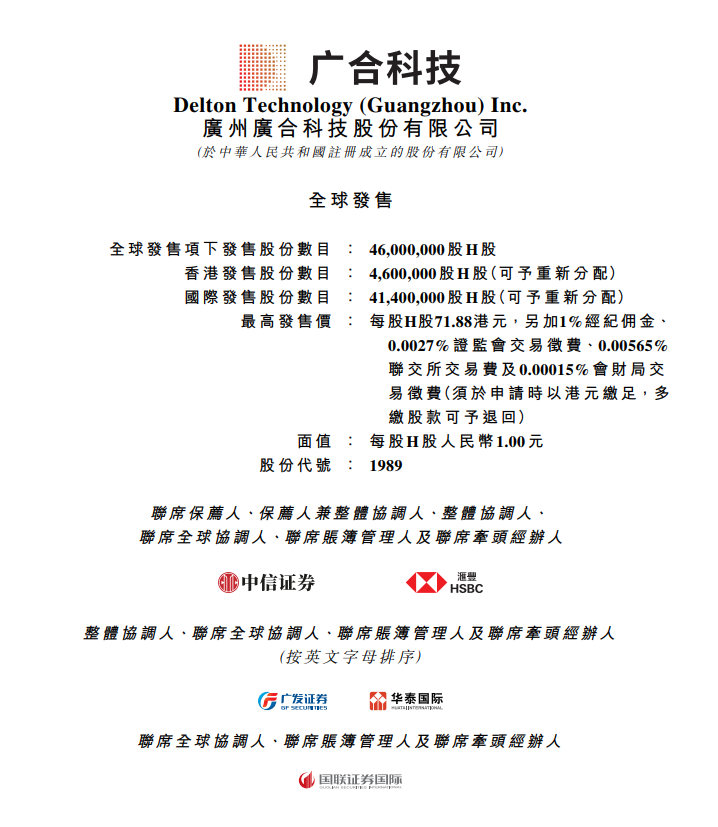

华盛资讯3月12日讯,广合科技(01989.HK/001389.SZ)今起招股,拟全球发售4600万股H股,预计将于3月20日在港交所上市。

前往新股中心,申购新股>>

广合科技:算力服务器关键部件PCB制造商,全球前三

- 发售比例:拟全球发售4600万股H股,其中,香港发售占10%,国际发售占90%(机制B)

- 发售价格:发售价将不高于每股发售股份71.88港元,每手100股,一手入场费7260.49港元

- 发售日期:3月12日至3月17日

- 上市日期:3月20日

- IPO保荐人:中信证券及汇丰银行

公司简介

广合科技成立于2002年,主要从事研发、生产及销售应用于算力服务器及其他算力场景的定制化印刷电路板(PCB),此次上市为实现AH股双上市地位,2024年4月已在深交所上市。截至2026年3月11日收盘,A股报价124.10元,其总市值为528.3亿人民币。

根据弗若斯特沙利文的资料,以2022年至2024年的算力服务器PCB累计收入计,该公司在全球算力服务器PCB制造商中排名第三,在总部位于中国内地的算力服务器PCB制造商中排名第一。

弗若斯特沙利文资料还指出,随着AI的普及,数据中心、车联网、机器人及物联网应用的扩展,全球市场对电子设备的需求持续增长。PCB作为电子产品的关键组件,正迎来重大增长机遇。

广合科技提供算力场景PCB、工业场景PCB及消费场景PCB。于2022年、2023年、2024年及截至2024年及2025年9月30日止九个月,该公司来自算力场景PCB的收入分别为人民币16.35亿元、人民币18.58亿元、人民币27.06亿元、人民币19.62亿元及人民币28.33亿元,占总收入的 67.8%、69.4%、72.5%、73.2%及73.9%。

此外,广合科技的客户包括直销客户、贸易商以及PCB制造商,截至2025年9月,客户数量为202家,其中直销客户155家,贡献收入超过90%。2022年至2025年前9月,该公司前五大客户合计贡献收入分别为63.6%、65.6%、61.4%及59.3%,其中最大客户的收入贡献26.5%、26.6%、24.6%及18.0%。

公司业绩

截至2024年12月31日止3个年度、2024年及2025年前9个月:

- 收入分别约为人民币24.12亿、26.78亿、37.34亿、26.81亿、38.35亿,2025年前9月同比+43.07%;

- 毛利分别约为人民币6.29亿、8.92亿、12.46亿、8.93亿、13.37亿,2025年前9月同比+49.72%;

- 净利分别约为人民币2.80亿、4.15亿、6.80亿、4.92亿、7.18亿,2025年前9月同比+45.80%;

- 毛利率分别约为26.06%、33.30%、33.38%、33.30%、34.85%;

- 净利率分别约为11.59%、15.48%、18.22%、18.37%、18.72%。

公司过去两年业绩呈稳步增长态势,盈利能力持续提升;净利润同步增长,2023年为4.15亿元,2024年提升至6.76亿元,整体经营状况向好。

公司收入主要来自PCB产品销售,重大部分来自算力场景PCB(包括AI服务器、通用服务器、数据中心交换机等相关PCB);工业场景PCB和消费场景PCB占比相对较小,2024年分别为7.5%和13.2%,其他产品(如可回收材料销售)获得的收入比例最低,仅6.8%。

截至2025年9月30日,公司经营活动现金流为7.60亿,期末现金约为7.02亿。

基石投资者

该公司已与CPE、源峰资产管理及国泰君安投资(就源峰场外掉期而言)、上海景林及中信证券国际资本管理有限公司(就中信证券背对背总回报掉期及中信证券客户总回报掉期而言)、香港景林、UBS AM Singapore、惠理、Eastspring、GBAHIL、MY Asian、霸菱、大家人寿、工银理财订立基石投资协议。

据此,基石投资者已同意按发售价认购或促使其指定实体认购总额约1.90亿美元的发售股份数目。

募资用途

假设发售价为每股71.88港元,该公司估计将从全球发售收取所得款项净额约31.754亿港元。

- 约19.7%的所得款项净额预期将用于该公司的泰国基地二期;

- 约52.1%的所得款项净额预期将用于扩建及升级该公司在广州基地的生产设施,尤其是HDI PCB的产能;

- 约10.0%的所得款项净额预期将用于提升该公司在开发材料技术、改良生产工艺及产品开发方面的研发能力;

- 约8.2%的所得款项净额预期将用于寻求与该公司业务互补及符合该公司发展策略的战略合作伙伴关系、投资或收购项目。

- 约10.0%的所得款项净额预期将用作营运资金及一般企业用途。

更多阅读: 广合科技招股书

IPO小知识

根据去年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

前往新股中心,申购新股>>

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。