【首席视野】郭磊:通胀上行继续加快

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

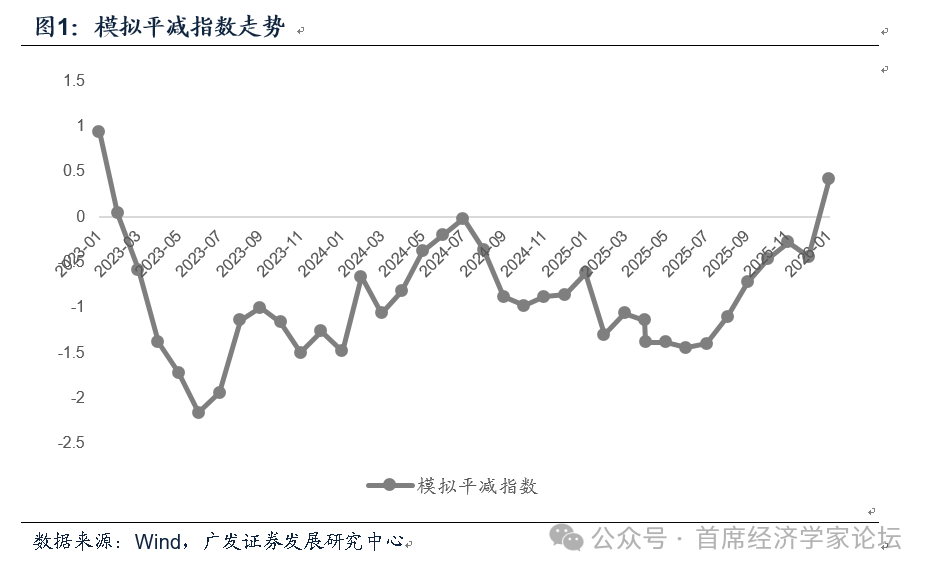

第一,通胀上行继续加快。2月CPI同比1.3%,高于前值的0.2%;PPI同比-0.9%,高于前值的-1.4%。按照CPI和PPI权重分别60%、40%粗略模拟的平减指数为0.42%,属于36个月以来首度转正,比我们前期预期的3月转正提前了一个月。

第二,尽管春节月份略有特殊性,但这个三年以来的价格拐点还是具有一定的标志性意义的。月度模拟平减指数于2023年3月转负,当年6月至本轮最低点,后出现第一轮修复,至2024年7月几乎接近转正;但在地产调整、新能源产业产能集中形成等因素的影响下再度下行;2025年7月之后,在“反内卷”的积极影响下,逐步好转;今年初进一步叠加全球大宗品价格上行的影响。

第三,从环比角度,我们可以观测春节分布相似的2015、2018、2024年,今年CPI环比整体并未超季节性;其中消费品价格环比一般;服务价格环比的1.1%高于其他可比年份,有超季节性特征。这与今年春节“长假效应”之下居民出行较为活跃有关。

第四,从CPI主要分项来看,一是出行相关的消费,如机票、旅行社收费季节性上行;二是金饰品,在国际金价影响下环比继续上涨;三是原油价格影响下,交通工具用能源7个月以来首次环比上涨;四是小汽车价格连续第三个月环比小幅上涨;五是家用器具环比下行,可能和春节促销较为集中有关;六是猪肉价格,月度环比第二个月上行,不过从高频数据看,这一趋势未能强化,2月底以来价格季节性再度回落;七是租赁房房租、酒类趋势没有改变,价格环比继续下降。

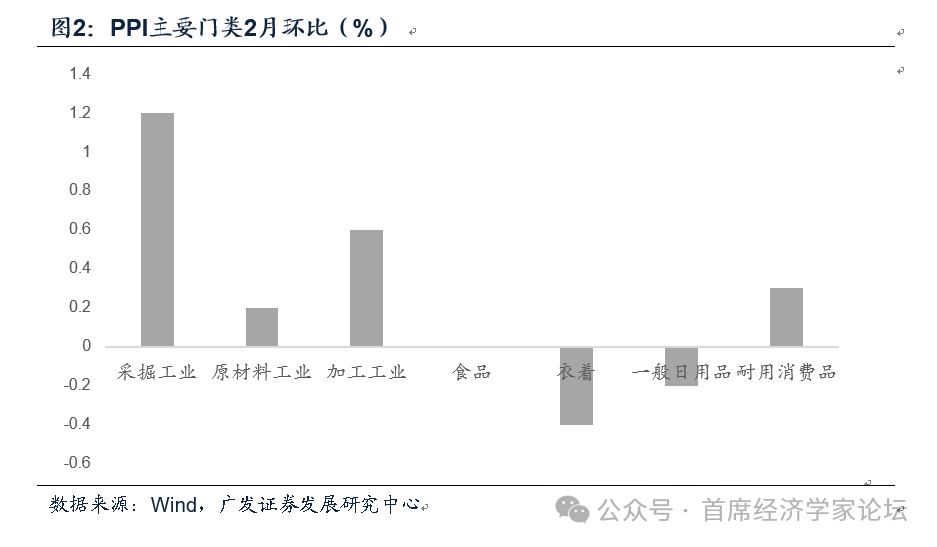

第五,PPI环比0.4%,属连续第五个月正增长。从大类来看,采掘工业、加工工业、耐用消费品、原材料环比上涨,食品持平,衣着、一般日用品环比下跌。简单来看,目前还并未形成从上游涨价传递至消费品价格普遍好转的典型通胀。从行业来看,上涨的一是有色系列;二是石油化工系列;三是AI革命带动下的计算机通信电子行业;四是成本上升、“反内卷”影响下的电气机械行业。煤炭、非金属等价格在中东地缘政治升温以来价格上行较快,但2月数据仍属环比下行。

第六,3月通胀数据仍较为有利。一是原油价格3月涨幅较大,尽管短期内仍有较大不确定性,但中枢大概率高于2月;二是从国内工业品价格来看,南华工业品指数环比继续上行;三是价格基数优势逐步释放;四是今年广义财政呈现稳投资的倾向,比如政策性金融工具扩容、单列用于项目建设的专项债额度等,会有利于建筑业和工业品价格。

第七,短期内地缘政治仍在影响全球大类资产,在报告《地缘政治冲突框架下的五类资产交易逻辑》中,我们在框架上区分了“避险交易”、“事件交易”、“修复交易”、“新主线交易”、“对冲交易”。短期内市场仍处于避险交易、事件交易为主的状态。但从历史规律来看,外生冲击的影响脉冲最终会边际减弱,目前阶段应逐步准备“修复交易”和“新主线交易”。物价实际上就是新主线交易的驱动线索之一,本轮价格周期的变化值得进一步跟踪和关注。

正文