汽车地带股票3月3日盘中下跌6.74%:原因全解读

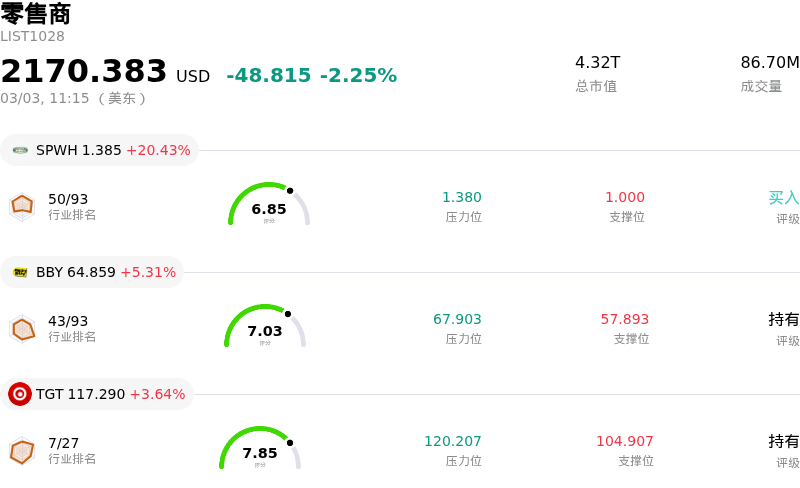

汽车地带 (AZO) 盘中下跌6.74%, 所属行业零售商下跌2.25% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 Sportsmans Warehouse Holdings Inc (SPWH) 上涨 20.43%;Best Buy Co Inc (BBY) 上涨 5.31%;塔吉特 (TGT) 上涨 3.64%。

AutoZone的股价在2026年3月3日发布2026财年第二季度财报后出现显著下跌。尽管该公司报告的每股收益超过了市场普遍预期,但市场的负面反应主要源于营收未达预期以及关键销售指标的失准。

该公司报告的营收低于分析师预期。由于国内同店销售增长未达到预期数值,这一营收缺口进一步恶化。尽管国际同店销售表现较为强劲,但疲软的国内业绩可能严重打压了投资者情绪,暗示其核心市场可能面临挑战。

此外,本季度盈利能力面临压力。毛利润占销售额的比例同比下降,这主要归因于一项非现金后进先出法(LIFO)费用。毛利率的收缩,加之净利润和营业利润的报告下滑,表明尽管每股收益超出预期,但其潜在的运营效率和创收能力并不像投资者预期的那样强劲。

更广泛的经济环境也可能引发投资者的担忧。近期关于美国消费者支出的数据显示出“K型”复苏,即高收入家庭保持韧性,而中低收入消费者开始缩减开支或选择更具性价比的方案。这种动态可能会影响汽车售后市场的需求,特别是AutoZone所服务的DIY(自助维修)领域。受增长计划和通胀推动,该公司的库存也显著增加,这可能成为资本效率管理方面的审查重点。

汽车地带 (AZO) 技术面来看,MACD(12,26,9)数值[41.54],处于中性状态,RSI数值61.40处于中性状态,Williams%R数值-1.54处于超卖状态,注意关注。

汽车地带 (AZO) 处于零售商行业,最新年度营业收入18.94B,处于行业11,净利润2.50B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为4253.34,最高价为5065.00,最低价为3010.44。

公司特定风险:

- 2026财年第二季度毛利率收缩了137个基点,这主要归因于一笔重大的非现金后进先出法(LIFO)费用,表明持续的成本压力正影响盈利能力。

- 第二季度净销售额为42.7亿美元,较一致预期低约4000万至7900万美元,反映出尽管整体实现增长,但营收端表现疲软。

- 2026财年第二季度国内同店销售额增长3.4%,不及4.9%的一致预期,预示着核心市场的销售动能弱于预期。

- 营业利润同比下降1.2%至6.985亿美元,凸显出成本涨幅超过了销售杠杆效应,并正在压缩整体经营盈利能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。