阿斯麦股票2月26日盘中下跌4.56%:背后推手曝光

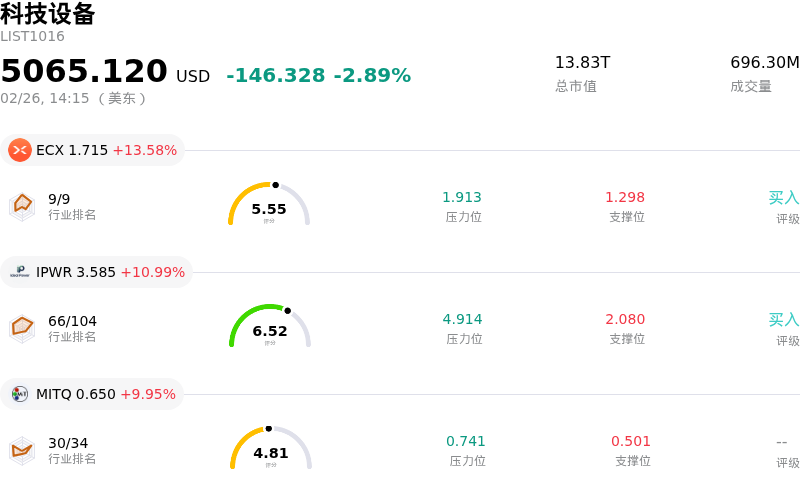

阿斯麦 (ASML) 盘中下跌4.56%, 所属行业科技设备下跌2.89% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 Ecarx Holdings Inc. (ECX) 上涨 13.58%;Ideal Power Inc (IPWR) 上涨 10.99%;Moving Image Technologies Inc (MITQ) 上涨 9.95%。

ASML Holding NV盘中经历大幅波动,股价出现下跌。这一走势似乎主要是由于投资者在近期强劲表现后,重新评估了该公司2026年的前景,特别是针对其与中国相关的营收及整体芯片设备需求。

管理层表示,预计到2026年,中国市场占销售额的比重将下降至总营收的20%左右,较2025年异常高的贡献度显著降低。在出口管制约束下的这种预期常态化正使短期增长假设承压。半导体行业整体情绪也正在发生转变,部分投资者认为该板块在大幅飙升后已处于超买状态。这引发了获利了结,尤其是考虑到尽管ASML并未像其他一些芯片公司那样直接从AI热潮中受益,但其股价在过去六个月中已经翻倍。

分析师的预测也起到了作用。虽然部分分析师维持“买入”或“跑赢大盘”评级,反映出对AI需求驱动的长期增长以及近期EUV光刻技术突破的信心,但近期也出现了评级下调和对ASML估值的担忧。例如,在经历大幅反弹后,一些分析师出于估值考虑将该股评级下调至“持有”。此外,市场还担心2026年营收和每股收益可能出现下滑,部分预测低于市场共识预期。该公司的平均券商建议为“跑赢大盘”,但部分分析估计的公允价值显示其较当前交易价格存在潜在下跌空间。

此外,机构投资者也调整了其投资组合。部分基金在最近几个季度减持了ASML的股份。机构投资者的这一集体行动可能会加剧短期价格波动。尽管行业存在积极进展,例如SK Hynix对半导体工厂的大规模投资以及Broadcom出货先进AI芯片,但这些更广泛的行业趋势可能无法立即抵消压在ASML短期营收前景和估值上的特定隐忧。

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[50.98],处于买入状态,RSI数值69.74处于中性状态,Williams%R数值-9.10处于超卖状态,注意关注。

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入36.83B,处于行业7,净利润10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为1358.60,最高价为1868.00,最低价为935.00。

公司特定风险:

- 由于出口管制条例的不断变化以及此前积压订单驱动的出货量回归常态,预计2026年来自中国的收入贡献将减少,这已在近期导致股价大幅下跌。

- ASML的2026年业绩指引显示,毛利率可能压缩至51%-53%,这反映出产品组合不利,包括旧款EUV机型和低利润的干式DUV系统,同时新推出的High-NA EUV机型在初期的利润率也较低。

- 该公司估值处于高位,滚动市盈率达50.99,且市销率显著高于行业平均水平,如果增长预期放缓或市场情绪发生转变,该股将面临更大的下行风险。

- 来自半导体设备同行的竞争压力显而易见。有分析师指出,以Lam Research为例,与ASML相比,其在营收和每股收益(EPS)预测方面展现出更强的长期增长前景。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。