【新股IPO】信得科技递表港交所 动保突围之路仍具风险与挑战

金吾财讯 | 除夕当天,山东信得科技正式向港交所主板递交上市申请,由工银国际与中泰国际担任联席保荐人,正式踏上港股资本化之路。

从行业格局与自身积淀来看,信得科技已具备较为扎实的竞争基础,在动物保健行业持续扩容、集中度逐步提升的趋势下,迎来了阶段性的发展窗口。作为国内动物保健领域的头部企业之一,公司业务覆盖兽用生物制品、中兽药、化药制剂及饲料添加剂等领域,构建起完整的动保产业链,并依托长期技术积累,在多个细分赛道占据领先位置。据灼识咨询数据,以2024年收入口径计算,信得科技在国内动物保健市场本土厂商中排名第九;在核心的禽用兽用生物制品领域稳居行业前三,旗下明星产品“信必妥”在兽用转移因子市场销量第一,新城疫病毒疫苗等细分产品同样位居市场首位。

研发与生产端,信得科技同样具备行业竞争力。公司搭建了具备差异化优势的研发平台,是全球首家采用全悬浮细胞培养技术生产高致病性禽流感疫苗的企业,掌握病毒反向遗传改造等核心技术。生产布局方面,截至2025年9月30日,公司已在山东、北京等地建成四大生产基地,旗下34条生产线均通过新版兽药GMP认证,为规模化生产提供了坚实保障。

海外业务同样迎来高速增长期。2025年前九个月,公司海外收入达到4610万元,同比大幅增长123.8%,主要市场集中在巴基斯坦、埃及及越南。目前,信得科技已在31个国家启动分销合作伙伴筛选与产品注册程序,计划在注册完成后全面推进当地业务。

不过,信得科技此次递表上市,仍潜藏着诸多不容忽视的风险与挑战。

当前国内动物保健行业正处于政策收紧与市场扩容并行的阶段,新版兽药GMP认证全面落地加速行业洗牌,但整体竞争格局依然分散。国内兽药生产企业数量超1500家,市场集中度偏低。灼识咨询数据显示,以2024年收入计算,信得科技在中国动物保健市场份额仅为1.4%,即便在本土企业中排名第九,也未形成绝对领先优势。行业头部企业合计市占率不高,大量中小企业仍在区域市场占据一席之地,价格竞争持续加剧,或将直接导致公司产品售价承压,盈利空间受到压制。

此外,在饲料添加剂等细分领域,信得科技虽已布局,但市场占有率仅5.1%,面临新希望六和、海大集团等行业龙头的激烈竞争。这类企业凭借更完整的产业链、更强的研发实力与更广泛的渠道覆盖,持续挤压其市场空间。同时,行业环保标准、产品质量标准不断提升,也进一步推高公司的合规成本与经营压力。

值得注意的是,于2026年1月30日,财政部和国家税务总局正式发布了《2026年第10号公告》,明确了增值税相关法律实施后优惠政策的过渡安排。然而,该公告已不再明确说明生物制品可继续适用自愿选择的3%简易计税方法,即增值税应纳税额直接按销售额的3%计算,且不得抵扣进项税。若该政策不再延续,公司相关产品含税价格或将上升,若无法将税负成本有效转嫁至客户,其整体财务表现或将受到直接影响。

此次递表港交所,是信得科技借助资本市场融资、突破发展瓶颈、推进全球化布局的关键一步。尽管上市有望为公司带来充足的资金支持,但能否顺利登陆港股市场,仍取决于资本市场对其核心竞争力及风险管控能力的综合认可。

公司名称:山东信得科技股份有限公司

保荐人:工银国际、中泰国际

控股股东:李朝阳 通过直接持股与间接控制的方式,合计拥有公司45.08%的投票权。

基本面情况:

公司成立于1999年,公司是中国领先的动物保健企业。公司主要从事全系列动物保健及配套产品的研发、生产及销售,产品涵盖兽用生物制品(如疫苗、抗体、转移因子等)、中兽药、化药制剂、动物饲料及饲料添加剂,实现对家禽、家畜、水产动物及宠物疾病的预防、诊断、治疗与控制。

行业现状及竞争格局:

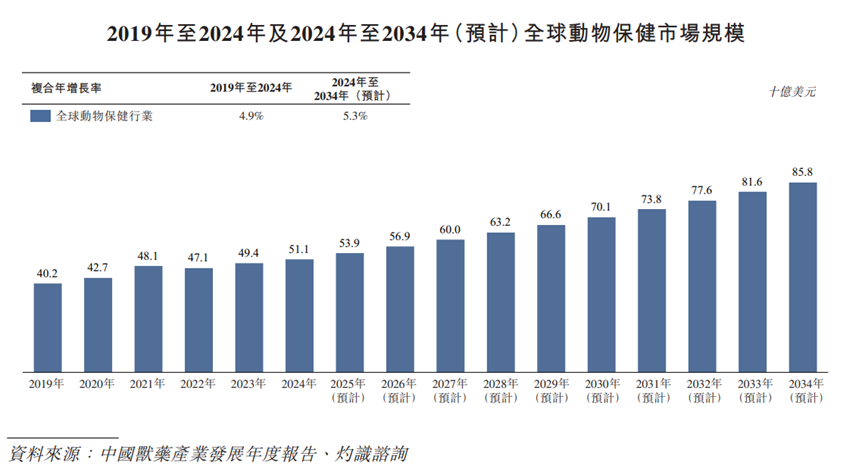

全球动物保健行业市场规模在2019年为402亿美元,至2024年增长至511亿美元,复合年增长率为4.9%。预计到2034年,该市场规模将以5.3%的复合年增长率增长至858亿美元。

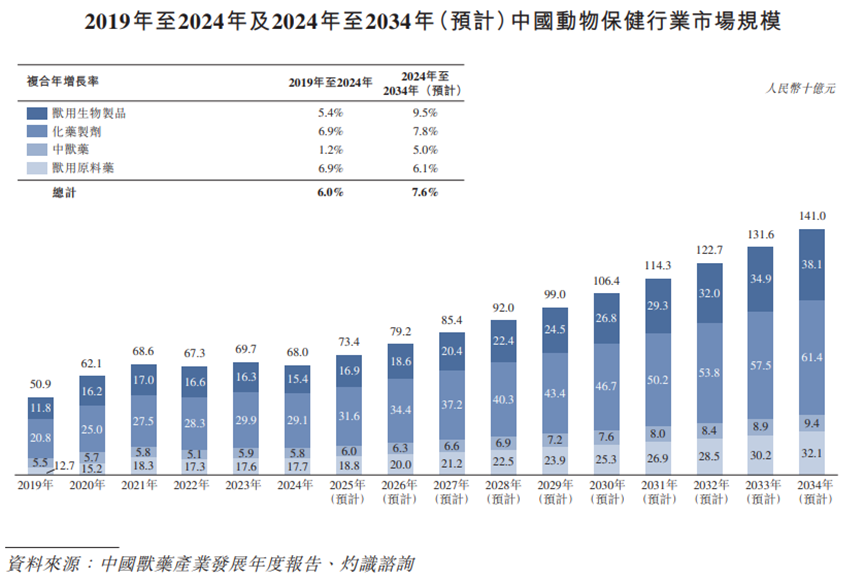

中国动物保健行业市场规模在2019年为509亿元(人民币,下同),至2024年增长至680亿元,复合年增长率为6.0%。预计到2034年,该市场规模将以7.6%的复合年增长率增长至1,410亿元。

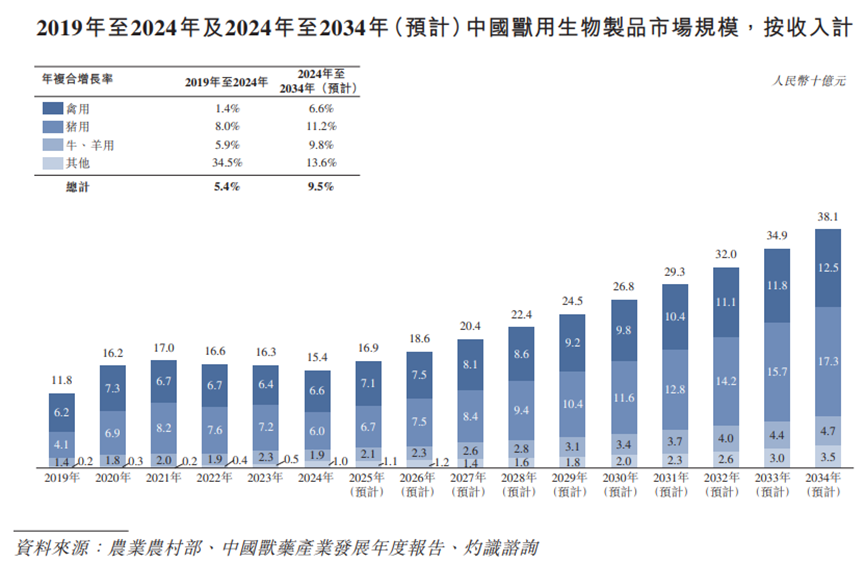

中国兽用生物制品市场规模在2019年为118.4亿元,至2024年增长至154.0亿元,复合年增长率为5.4%。预计到2034年,该市场规模将以9.5%的复合年增长率增长至380.5亿元。其中禽用生物制品市场规模在2024年为66.0亿元,占兽用生物制品市场的42.9%。

根据灼识谘询的资料,以2024年收入计,公司是在中国动物保健市场中排名第九的国产厂商,并在中国禽用兽用生物制品市场排名前三。

财务表现:

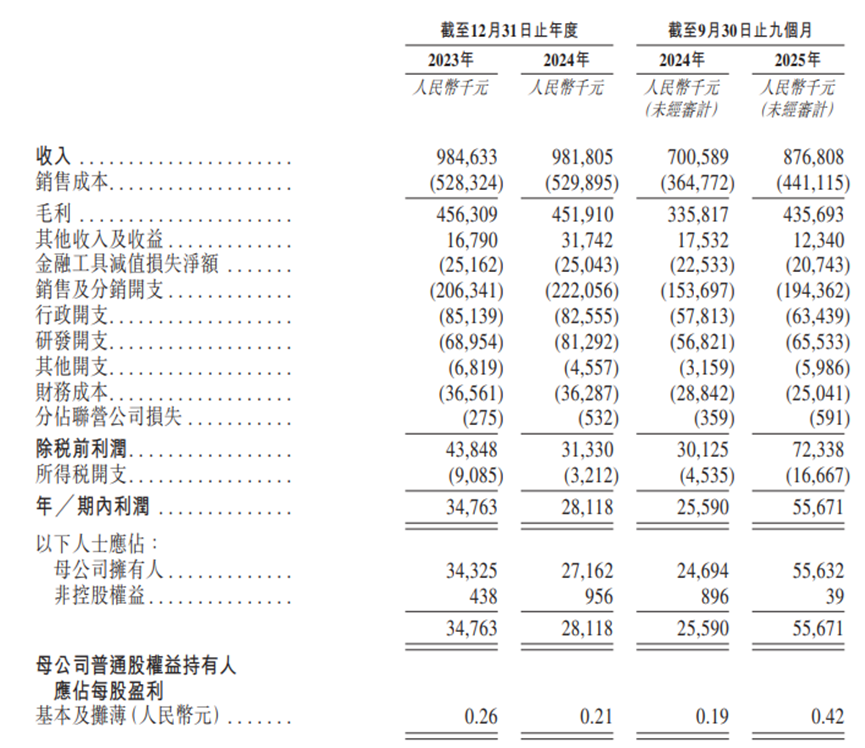

公司于2023年及2024年分别录得收入9.85亿元、9.82亿元。2025年首9月收入同比增长25.15%至8.77亿元。

公司于2023年及2024年分别录得母公司拥有人应占利润3432.5万元、2716.2万元。2025年首9月股东利润同比增长1.25倍至5563.2万元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的研发工作可能无法产生新的产品或延长现有产品的生命周期。

2、开发新兽用生物制品及药物可能会耗时且费用高昂,公司无法保证能成功获得监管批准。临床试验延迟或要求进行额外试验可能会影响公司推出产品及产生收入的能力。

3、公司所处行业竞争激烈,受到严格监管监督,未能有效竞争可能对公司的经营业绩造成不利影响。

4、公司的财务状况及经营业绩可能受到家禽、家畜、水产动物及宠物相关的疫病导致大规模死亡或消费者对该等动物相关的产品认知的负面转变的不利影响。

5、公司的研发依赖于临床前阶段动物研究,倘有关研究受到任何限制或失败,可能会阻碍产品开发。

集资用途:

1、用于研发计划及扩展产品组合;

2、扩大产能(包括添置悬浮培养槽及用于纯化的离心机等设备,预计于2030年前完成)拨资;

3、拓展海外市场拨资;

4、营运资金及其他一般公司用途拨资。

相关文章

如何看待特朗普提名凯文·沃什?

TradingKey - 2026年1月30日,美国总统特朗普正式宣布,提名前美联储理事凯文·沃什(Kevin Warsh)接替杰罗姆・鲍威尔(Jerome Powell)出任下一任美联储主席。这一决定迅速引发市场和舆论高度关注。那么,沃什为何在众多候选人中脱颖而出呢?

白银市场的悄然转变:您应了解的关键变量

TradingKey - 白银一直被视为黄金的高贝塔孪生兄弟——一种价格走势主要随实际利率和美元波动的“影子资产”。但这种关系正在瓦解。

高市早苗的财政政策与植田和男的货币政策博弈,2026年日元汇率还会继续下跌吗?

TradingKey - 2026年2月初,随着日本众议院选举结果尘埃落定,自民党在高市早苗(Sanae Takaichi)的带领下不仅保住了执政地位,更创下自民党建党以来首次单独获得三分之二绝对多数的纪录。这一结果不仅是高市个人政治生涯的巅峰,更标志着日本正式进入了“高市时代”。