埃克森美孚股票2月18日盘中上涨3.04%:关键驱动因素揭晓

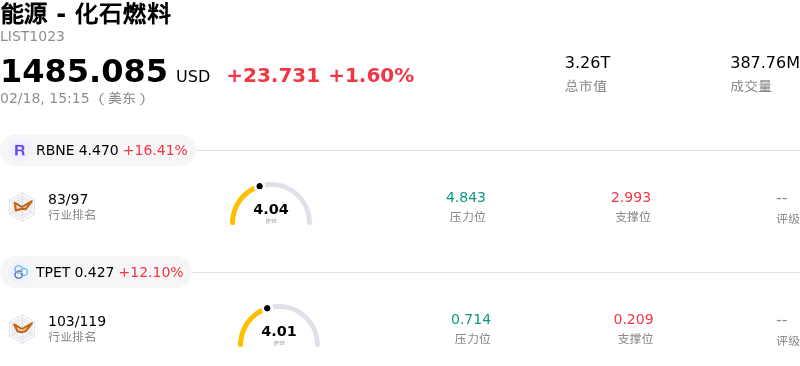

埃克森美孚 (XOM) 盘中上涨3.04%, 所属行业能源 - 化石燃料上涨1.60% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Indonesia Energy Corp Ltd (INDO) 上涨 17.18%;Robin Energy Ltd (RBNE) 上涨 16.41%;Trio Petroleum Corp (TPET) 上涨 12.10%。

埃克森美孚 (XOM) 股价走势上扬,涨幅超过3%,在2026年2月18日呈现出显著的日内波动。这一积极表现似乎是由公司特定的发展动态以及能源行业内更广泛的市场动态共同推动的。

推动积极情绪的一个重要因素是该公司近期强劲的财务报告。埃克森美孚于2026年1月30日公布了2025年第四季度财报,其每股收益超过了市场普遍预期。虽然营收略低于华尔街预期,但调整后每股收益优于预测。2025年全年,该公司向股东分配了372亿美元,其中包括大额股息和股票回购,凸显了其对股东回报的承诺。此外,埃克森美孚在大型能源股中处于领先地位,拥有连续43年股息增长的骄人纪录,这使其成为专注于收益的投资者的极佳选择,尤其是在当前市场环境下,股息股正重新获得关注。

此外,埃克森美孚于2026年2月18日发布了一项公司公告,涉及其在路易斯安那州扩建碳捕集与封存 (CCS) 业务。该公司确认了该州第二个活跃商业化 CCS 项目的启动,负责运输并封存来自新一代天然气集输 (NG3) 项目捕集的二氧化碳。这一举措符合日益受到关注的能源转型和脱碳努力,有望提升公司的长期可持续性概况和市场认知度。此举标志着在降低碳密集型行业排放方面取得了实质性进展,展示了埃克森美孚履行其“平衡方程式” (And Equation) 的承诺,即在满足能源需求的同时减少环境影响。

除了公司特定的消息外,更广泛的能源市场状况可能也发挥了作用。2026年2月17日,布伦特原油价格呈现上涨趋势,较前一日显著攀升。地缘政治局势紧张,尤其是中东地区,继续作为油价的关键驱动因素。主要出口国之间关系的任何恶化都可能导致供应中断的风险,这通常会支撑油价走高。这表明,尽管一些预测认为由于潜在的供应过剩,2026年油价会下跌,但短期地缘政治事件仍能产生价格上行压力。此外,近期行业展望强调,全球能源行业正面临需求加速增长与电网限制及项目成本上升之间的冲突压力,这可能预示着对老牌能源生产商有利的环境。

日内波动可能归因于市场对未来油价的复杂信号和不同观点,因为一些预测显示,由于产量超过需求以及库存积压,2026年和2027年的原油价格将会下降。然而,地缘政治事件的直接影响、埃克森美孚积极的财报以及战略进展,在当前交易时段似乎盖过了这些长期担忧。

埃克森美孚 (XOM) 技术面来看,MACD(12,26,9)数值[6.40],处于中性状态,RSI数值60.47处于中性状态,Williams%R数值-53.01处于超卖状态,注意关注。

埃克森美孚 (XOM) 处于能源 - 化石燃料行业,最新年度营业收入323.90B,处于行业1,净利润28.84B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为140.75,最高价为171.00,最低价为118.00。

公司特定风险:

- 埃塞奎博地区的地缘政治紧张局势和领土争端已导致埃克森美孚在圭亚那的重要勘探活动由于不可抗力而中断,对其产量增长和项目进度构成风险。

- 气候和可持续发展指令相关的监管和法律挑战日益增加,包括因《企业可持续发展尽职调查指令》而可能退出欧盟市场,以及针对加利福尼亚州气候披露法的持续诉讼,这可能会增加合规成本并带来运营不确定性。

- 分析师情绪显示公司估值可能过高,共识评级为“持有”,且平均目标价低于当前交易价格,加之市盈率(P/E)、市销率(P/S)和市净率(P/B)等估值指标接近历史高位,暗示该股短期上涨空间有限。

- 将低碳支出削减100亿美元并重新聚焦于传统油气开发的战略决策,可能使公司面临更大的长期转型风险,并使其脱碳工作受到投资者和监管机构更严格的审查。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。