直觉外科股票2月13日盘中上涨3.23%:背后推手曝光

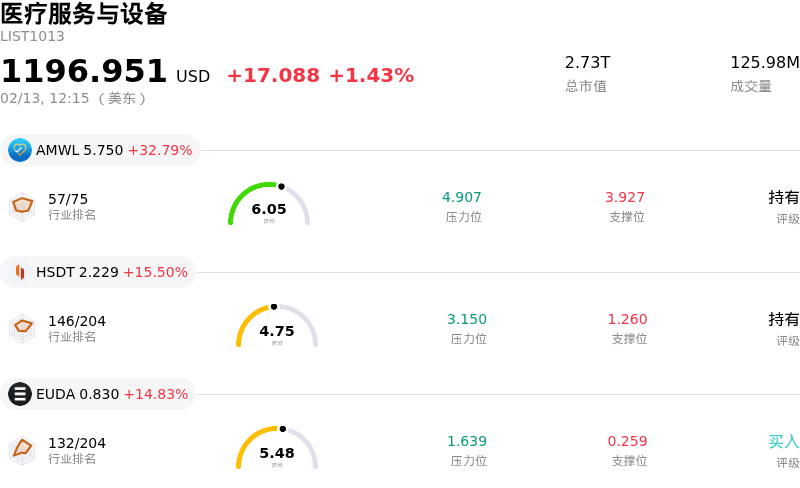

直觉外科 (ISRG) 盘中上涨3.23%, 所属行业医疗服务与设备上涨1.43% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 American Well Corp (AMWL) 上涨 32.79%;Helius Medical Technologies Inc (HSDT) 上涨 15.50%;EUDA Health Holdings Ltd (EUDA) 上涨 14.83%。

直觉外科 (Intuitive Surgical, ISRG) 股价今日走高,主要得益于其产品组合近期的积极进展以及强劲的财务表现。

该股表现的一个重要催化剂是近期 FDA 批准 da Vinci 5 机器人系统用于执行特定的心脏手术,包括二尖瓣修复和用于心脏血运重建的内乳动脉游离。这一战略性的监管批准扩大了 Intuitive 的潜在市场,使其进入了机器人辅助手术渗透率历来较低的领域,预示着新的增长机遇。da Vinci 5 增强的功能(包括提升的计算能力、智能器械和先进成像技术)预计将支持其在这些复杂心脏手术项目中有序推广。

此外,该公司于 2026 年 1 月 22 日公布的 2025 年第四季度强劲财报继续提供利好。直觉外科 (Intuitive Surgical) 表现超出华尔街预期,报告的调整后每股收益和营收均高于市场一致预期。受 da Vinci 和 Ion 系统全球手术量约 18% 增长的推动,该季度营收同比增长 19%。da Vinci 系统的装机量增长了 12%,Ion 腔内系统的装机量增长了 24%,而 Ion 手术量增长了约 44%。最新 da Vinci 5 系统强劲的采纳率和高利用率也超出了管理层的预期。

分析师情绪普遍保持乐观,ISRG 的一致评级为“适度买入”。尽管最近几周分析师的修订意见不一,但在强劲的财报和产品进展公布后,许多机构重申了“买入”评级或上调了目标价,目标价中值意味着显著的上涨空间。公司管理层还强调,将专注于保持持续的盈利实力,并通过研发积极投资未来增长。这些因素共同促成了直觉外科 (Intuitive Surgical) 股价的积极表现。

直觉外科 (ISRG) 技术面来看,MACD(12,26,9)数值[-17.61],处于卖出状态,RSI数值28.94处于卖出状态,Williams%R数值-81.37处于超卖状态,注意关注。

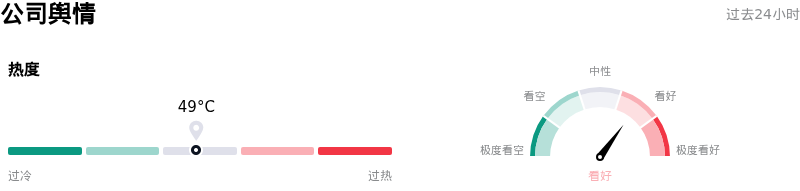

直觉外科 (ISRG) 公司舆情来看,公司热度48.83,处于稳定状态;公司舆情看好。

直觉外科 (ISRG) 处于医疗服务与设备行业,最新年度营业收入10.06B,处于行业16,净利润2.86B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为612.26,最高价为750.00,最低价为440.00。

公司特定风险:

- 预计2026年毛利率将有所收缩,主要受关税不利影响(约120个基点的冲击)、da Vinci 5系统占比提高以及设施扩张导致的折旧增加所驱动。

- 国际市场竞争态势加剧,尤其是中国市场的中标率下降和价格竞争激烈,加之日本和欧洲的资本支出压力,预计将拖累系统装机量,并给国际资本销售带来波动。

- 2026年2月11日的Form 144文件备案显示,近期出现了内部人士减持活动,这表明公司高管的信心可能有所下降。

- 对da Vinci手术量增长放缓的担忧,因为公司对2026年全球手术量增长13-15%的指引较2025年有所下调,反映了更广泛的宏观经济和特定市场的不利因素。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。