【IPO前哨】“工业股壳王”高振顺控股,为恒智能亏损不止

近年来储能赛道持续火热,宁德时代(03750.HK)、瑞浦兰钧(00666.HK)、果下科技(02655.HK)等行业头部企业也纷纷赶赴港股市场,实现了上市。

而根据最新消息,又一家储能相关企业——为恒智能科技股份有限公司(简称“为恒智能”)向港交所主板递交了上市申请,华泰国际和招银国际担任联席保荐人。

此次冲刺港股市场,为恒智能拟将募集的资金用于扩大产能、提升产品开发及研发能力、拓展海外及国内的销售网络,以及提升资产运维及增值服务系统等方面。

“壳王”控股,估值超27亿

为恒智能的历史可追溯至2017年,现已发展成为数智化工商业储能解决方案的领先企业之一。

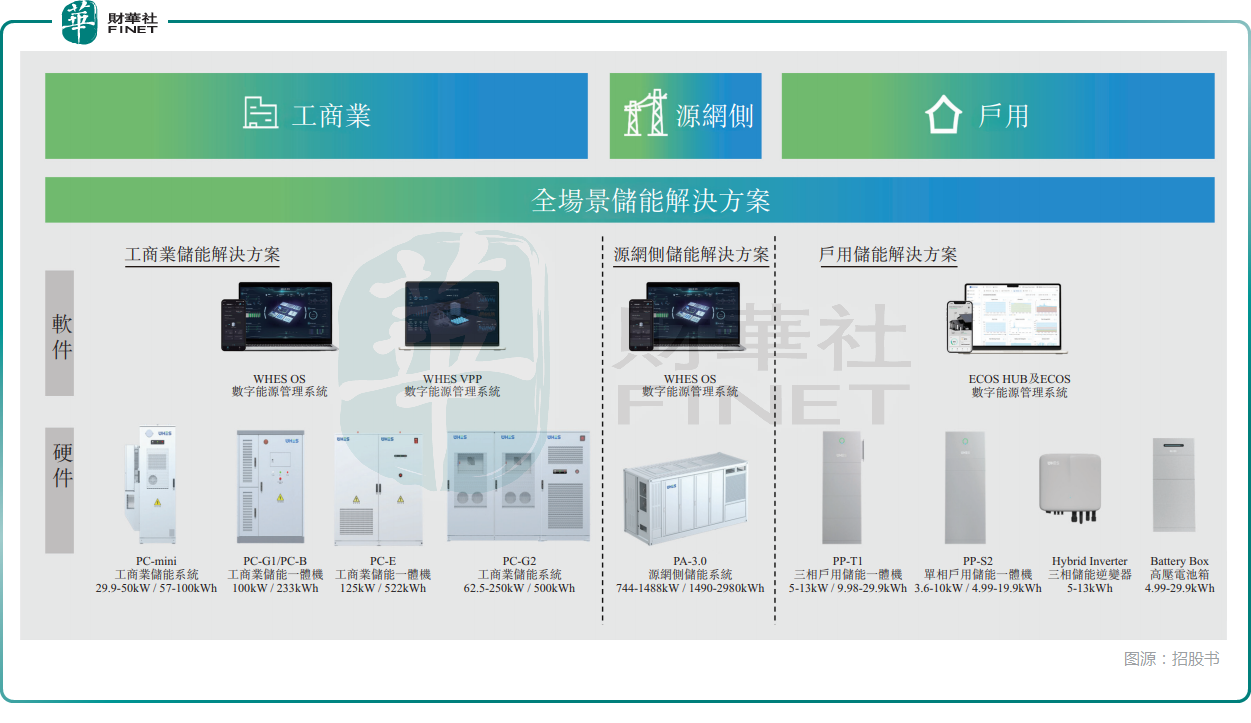

按照下游应用场景,锂离子电池储能系统可分为源网侧锂离子电池储能系统、工商业锂离子电池储能系统及户用锂离子电池储能系统。

而凭借涵盖硬件及软件的全栈研发能力,为恒智能向客户提供工商业、源网侧及户用储能解决方案,下游应用广泛。其储能解决方案以公司的产品为基础,提供包括硬件、配套的软件平台、售后服务。

值得一提的是,在“AI+”的大趋势下,为恒智能也在招股书中披露,公司计划透过在前沿硬科技、云平台架构及AI算力底座加大投入,构建涵盖底层物理控制、电力电子转换与人工智能决策的综合技术体系,从而加强全栈自研模式。

成绩方面,根据弗若斯特沙利文的资料,截至2025年9月30日止九个月,为恒智能在中国工商业900家锂离子电池储能系统集成商中,全球工商业储能系统出货量位列第八及在海外市场工商业储能系统出货量位列第三。

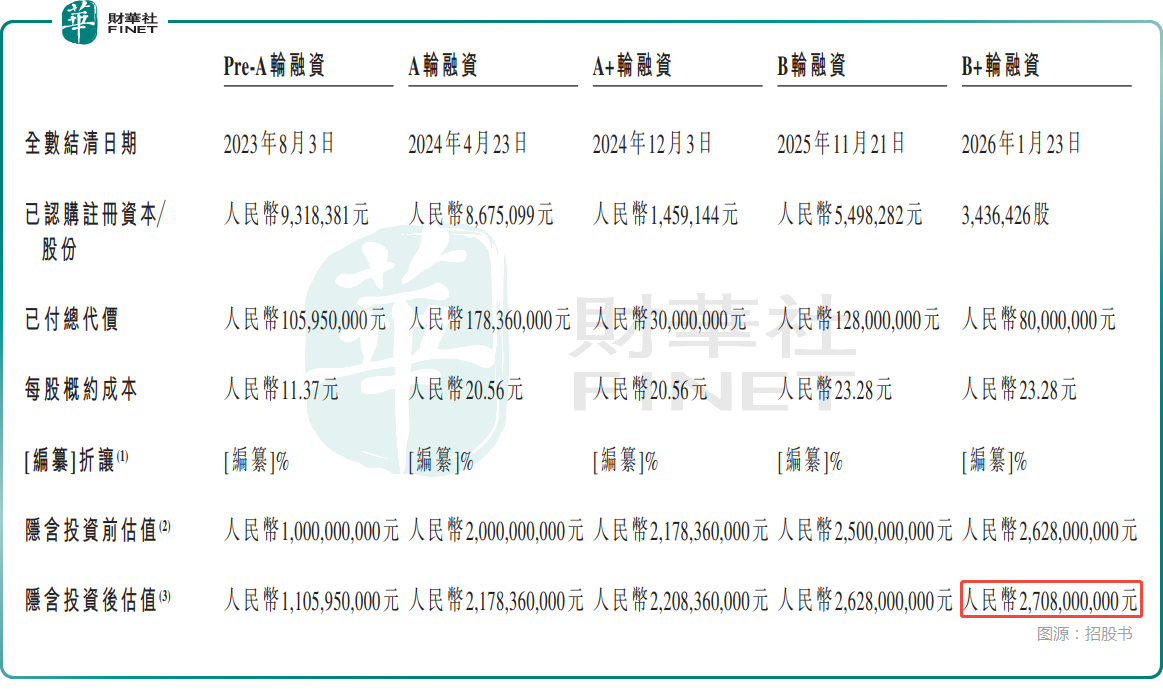

需要指出的是,在为恒智能近10年的发展历程中,公司自2022年开始陆续完成了从Pre-A轮到B+轮融资,获得了汇川技术(300124.SZ)、宜宾绿能等股东的支持。

其中,为恒智能于2026年1月完成8000万元融资,投后估值为27.08亿元(人民币,下同)。

招股书披露,截至2026年2月2日,高振顺透过控股股东集团其他成员控制为恒智能合共约56.95%投票权,控制权仍比较集中。为恒智能非执行董事高颖欣是高振顺的女儿。

高振顺来头可不小,早年做外汇赚得百亿身家,后因擅长将港股工业股重组卖壳,在业界获得“工业股壳王”称号。据百度百科资料,高振顺曾参与多项重大资本运作案例,包括与杨澜合作收购良记建筑公司、协助杜鹃控股华银控股以及瑞东集团股权交易,展现了其金融运作专业能力。

不过,自2017年创立以来,公司整体技术路线及发展战略是由执行董事及董事长孙耀杰主导制定,其同时通过直接及间接方式持有公司股权。

业务快速发展,原因在哪儿?

得益于储能行业持续增长等因素,为恒智能在收入端有着不错表现,但利润端仍在亏损。

数据显示,2023年、2024年及2025年前三季度,为恒智能分别实现收入2.67亿元、2.68亿元和4.76亿元;期内亏损分别为1.54亿元、2.05亿元和4039.8万元。其中,2025年前三季度,公司收入同比大增281.46%,亏损大幅收窄。

2023年、2024年及2025年前三季度,公司的毛利率分别为8.3%、18.1%、19.1%,也在持续增长。

为恒智能披露,虽然业务快速增长,但尚未盈利有如下原因:(1)股份基础付款;(2)持续的研发投入及技术投资。但是,得益于公司海外市场的快速拓展,净亏损率大幅收窄。

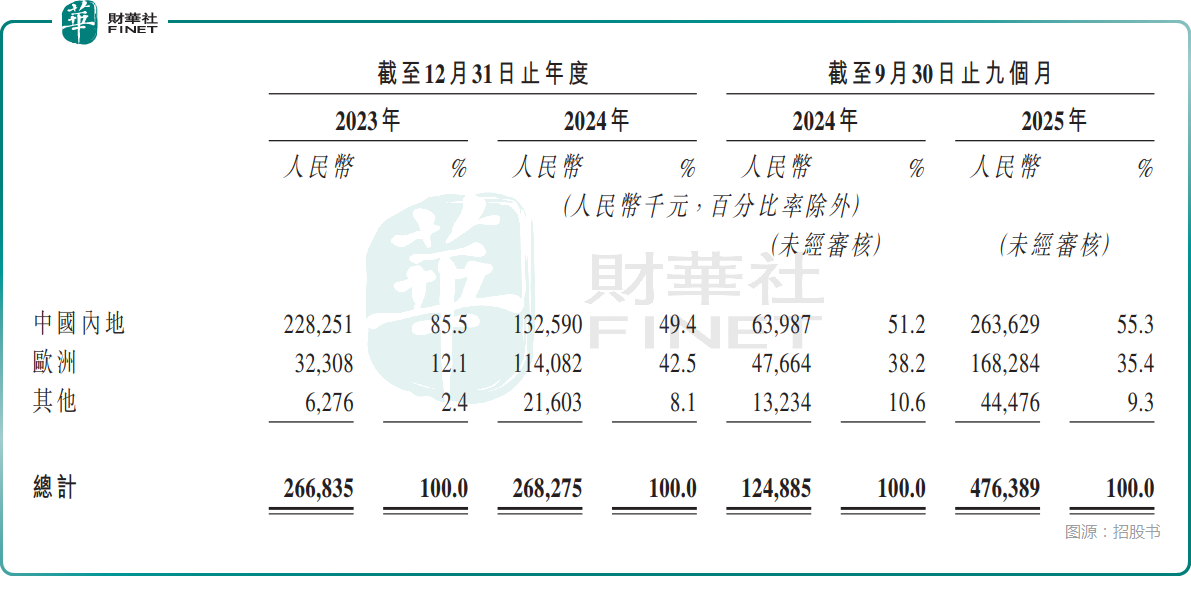

2023年、2024年及2025年前三季度,为恒智能在中国内地之外实现的收入占总收入的比重分别为14.5%、50.6%及44.7%。截至2026年2月2日,公司已于中国内地及海外50多个国家及地区建立市场布局,包括欧洲、澳洲、东南亚及中东。

分业务来看,2023年、2024年及2025年前三季度,工商业储能解决方案的收入占比分别为33.3%、82.6%、69.4%;源网侧储能解决方案的收入占比分别为59.4%、5.4%、19.7%,波动较大。

现金流持续为负,大客户连年更换

另外,从现金流的情况来看,为恒智能的经营活动现金流长期为负,2023年、2024年及2025年前三季度,公司经营活动现金流净额分别为-1.62亿元、-7010.7万元、-1.17亿元,持续净流出,“自我造血”能力仍有待加强。

而截至2025年9月30日,公司账上现金及现金等价物仅5731.6万元,比较紧张。因此此次IPO能否成功对于为恒智能来说也具有重要意义。

还有一点值得关注,那就是为恒智能前五大客户更替频繁,公司每年的前五大客户都在“大换血”:2023年靠客户A撑起近六成收入;2024年A客户消失,新头号客户F仅占9.5%;到了2025年前三季度,前五名又全换成新面孔,最大客户I占比18.5%。

为恒智能的主要客户主要包括:工商业储能解决方案投资者、建筑投资企业及能源集团、物业业主。前五大客户如此频繁更替或不利于维持业绩的稳定性,这方面的情况需要留意。

结语

储能行业的长期发展大势仍然被广为看好,港股市场也持续向储能赛道敞开大门,为恒智能的业务在快速发展,其上市前景有值得期待的地方。

不过,摆在为恒智能面前的挑战同样清晰:盈利缺口尚未填平,经营现金流持续承压,大客户的频繁更替也让业绩稳定性面临考验,控股股东“工业股壳王”称号让投资者蒙上一层审慎观望的阴影。在行业高景气与公司强增长并存的表象之下,商业模式可持续性、客户黏性构建及盈利质量提升,才是决定其能否穿越周期、兑现长期价值的关键考题。

相关文章

高市早苗胜选带来哪些隐忧?日本国债为保惨遭抛售?2026年国债价格来会继续下跌吗?

TradingKey - 近日,日本长期国债遭遇持续抛售,价格大幅下挫,收益率飙升至近27年来的高位。1月20日,10年期日本国债收益率一度攀升至2.330%,创下1999年2月以来的峰值;2月9日,随着日本众议院选举结果落地,10年期日债收益率再度上行5BP至2.28%,20年期收益率突破3.16%。

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?