规模化落地背后:无人矿卡商业模式的"轻"与"重"

在自动驾驶商业化版图中,一个细分领域正悄然迎来爆发期——无人矿卡。与仍在城市道路上反复验证的Robotaxi不同,矿山无人驾驶已成为当前自动驾驶领域商业化成熟度最高、放量速度最快的细分赛道。

在这股规模化落地的浪潮背后,一场关于商业模式"轻"与"重"的深刻变革正在上演。这不仅关乎企业的现金流安全与盈利路径,更将重塑整个矿区无人驾驶产业的竞争格局。

矿山场景:自动驾驶的"应许之地"

为何无人矿卡能率先跨越商业化的鸿沟?答案在于场景的特殊性。

露天矿山具备封闭、低速、强规则、高重复的特征:作业区域相对固定,不涉及复杂的社会交通博弈,运行路线清晰稳定,几乎完美匹配当前自动驾驶系统的能力边界。更重要的是,矿山运输长期面临"三座大山":安全风险高、招工难度大、运营成本高。据测算,一旦发生安全事故导致停产,矿山损失可达数百万甚至上千万元。

政策红利同样不可忽视。2024年,国家矿山安监局等七部门联合印发《关于深入推进矿山智能化建设促进矿山安全发展的指导意见》,明确提出到2026年全国煤矿智能化产能占比不低于60%,危险繁重岗位智能装备替代率不低于30%。据弗若斯特沙利文预测,全球矿区无人驾驶解决方案市场规模将从2024年的7亿美元飙升至2030年的81亿美元,复合年增长率高达51.0%。但规模化落地背后,商业模式的选择成为决定企业生死的关键分水岭。

当前,矿区无人驾驶解决方案主要分为两种商业模式:TaaS(Transportation as a Service,持车模式)与ATaaS(Autotech as a Service,不持车模式)。

TaaS模式(重资产): 企业需自行购买矿卡并承担运营责任,涵盖车辆配置、维护保养、车队管理乃至生产运输等全链条。这种模式虽有助于在早期快速验证技术可靠性、积累运营数据,但资本开支巨大,资产周转效率低,抗周期能力弱。在TaaS模式下,企业本质上是"运输运营商"而非"技术服务商"。

ATaaS模式(轻资产): 由下游客户(矿业公司或工程承包商)自行购买或租赁矿卡,企业仅提供无人驾驶系统、调度平台及持续运维支持,按服务收费。这种模式更考验企业的技术实力与工程化能力,但现金流压力小,毛利率更高,具备更强的可扩展性。

值得注意的是,行业正经历从"重"向"轻"的集体转型。早期,由于技术极不成熟,下游合作伙伴多为风险规避型,要求企业先证明"没有风险"才愿意采用。因此,包括易控智驾在内的头部玩家普遍采用TaaS模式,通过自营车队在真实场景中打磨技术、获取数据。

然而,随着技术成熟与客户信任建立,轻资产转型成为必然。易控智驾副总裁林巧坦言:"70%-80%的员工是研发人员,重资产本就不是我们的专长。"公司将自身定位为"AI司机"——客户买车,易控提供驾驶能力,并让这个"司机"从新手成长为老手。

从轻到重的不同路径

作为全球最大的矿区无人驾驶解决方案提供商,易控智驾的商业模式转型最具代表性。

根据招股书,2024年易控智驾营收达9.86亿元,其中ATaaS模式收入为4.50亿元,占比46%;到了2025年前三季度,ATaaS模式营收占比进一步提升至50%,达4.61亿元,同比增长267%。与之相对,TaaS模式车辆仅增加165台,而ATaaS模式车辆增加852台。

这一转型的背后是现金流压力的倒逼。早期TaaS模式下,易控智驾需承担车辆购置、维护、折旧等巨额资本开支。招股书显示,2022-2024年,公司经营活动现金流净额持续为负,分别为-7451.1万元、-2.51亿元、-7.13亿元;截至2025年4月30日,现金及现金等价物仅为6077万元,而流动负债总额超15.38亿元,流动比率仅为0.62。

转型ATaaS后,易控智驾的财务结构显著改善。2025年前三季度,公司毛利达到6532.8万元,已超2024年全年水平。更重要的是,客户粘性得到验证——首钢某矿区从2024年合作至2025年复购两次,客户留存率连续三年保持100%。

与易控智驾"由重转轻"不同,希迪智驾(2025年1月登陆港交所)从一开始就选择了更轻资产的产品型路线。

希迪智驾将自己定位为"产品型公司",而非运输运营商。公司通过销售自动驾驶矿卡(系统)及解决方案获取收入,同一套技术方案可复用于各类车辆,具备指数级增长特性。2022年至2024年,公司收入从3110万元激增至4.1亿元,复合年增长率达263.1%;毛利率更是从-19.3%转正至24.7%,标志着业务模式可行性得到验证。

不过,轻资产模式并未立即带来盈利。2022-2024年,希迪智驾累计亏损达10.99亿元,主要源于高强度的研发投入(2024年研发支出1.93亿元,占收入47.1%)。

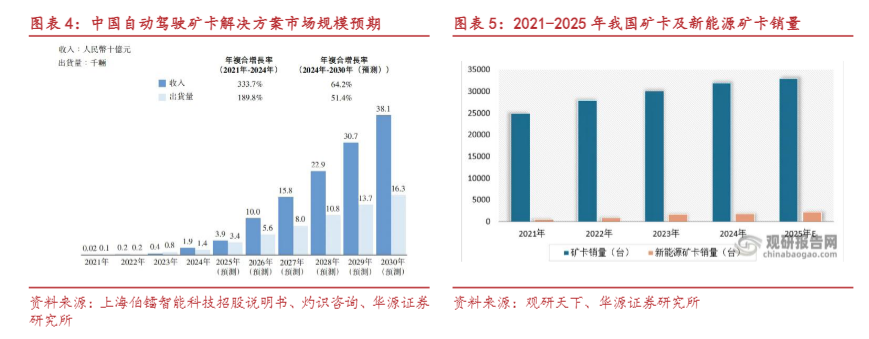

作为中国第二大自动运输矿卡解决方案提供商(按2024年出货量计算),伯镭智能也在2026年初向港交所递交招股书。2025年前三季度,公司收入达3.15亿元,同比暴增819.9%。

值得注意的是,伯镭智能同样面临盈利难题。尽管营收高速增长,但自动驾驶企业普遍存在"烧钱换市场"的困境,如何在规模扩张与盈利之间取得平衡,是伯镭智能IPO后必须回答的问题。

无人矿卡企业集体转向轻资产模式,不仅是财务压力的被动应对,更是产业分工回归理性的必然选择。

传统矿山运输的产业分工中,工程公司采购车辆、雇佣司机,再将运力交付给矿区。北方股份作为主机厂,正在探索一条"以重带轻、轻重结合"的独特路径。

在"重"的层面,北方股份依托其在刚性矿卡(电动轮自卸车)领域的绝对领先地位,为无人驾驶提供硬件载体。其生产的NTE系列电动轮矿车覆盖110-400吨级,是国内少数能在高海拔、极寒(-30℃)环境下实现批量无人驾驶运行的矿车制造商。2024年,公司在包钢、海螺集团等企业的无人驾驶项目实现批量应用,实施和正在布局的无人驾驶矿车数量超过200台,位居全球第三。

在"轻"的层面,北方股份选择与科技企业深度绑定,而非自建算法团队。2025年,又与易控智驾达成战略合作,共同推进刚性自卸车的前装与后装自动驾驶解决方案。通过"硬件销售+技术服务分成"的模式,北方股份成功将自身从单纯的设备制造商转型为"智慧矿山系统解决方案提供商"。

未来展望:从技术验证到生态构建

站在2026年的时间节点,无人矿卡行业正从技术验证期迈入规模化爆发的关键转折。商业模式的"轻"与"重"之争,实则是行业从"资本密集型"向"技术密集型"进化的缩影。

更深远的变革在于电动化与智能化的融合。宁德时代领投易控智驾D轮融资,看重的不仅是无人驾驶技术,更是"新能源矿卡+换电网络"的生态整合。随着电动矿卡渗透率提升,无人驾驶与新能源的结合将产生更大的协同效应。

规模化落地的号角已经吹响,无人矿卡的商业化故事,正在从"烧钱换市场"的旧剧本,转向"技术赋能"的新篇章。而那些能在"轻"与"重"之间找到平衡点,既保持技术锐度又具备商业韧性的企业,终将在这一千亿级市场中占据制高点。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。