TradingKey 华尔街周报:美联储维持利率不变,沃什的提名引发市场动荡

上周市场回顾与分析

宏观经济格局:美国经济展现出持续的韧性,2025年第三季度经济增长年化率为4.4%,主要由增长3.5%的个人消费支出驱动。美联储在2026年1月28日的会议上,继2025年末连续三次降息后,将联邦基金利率目标区间维持在3.50-3.75%不变。这一决定反映了稳健的经济活动以及美联储双重职责中风险平衡的改善,尽管通胀率似乎已在3%见顶,并在近几个月显示出下降趋势。12月核心CPI同比上涨2.6%。劳动力市场呈现稳定迹象,新增就业人数维持低位,但失业率表现平稳。美元兑其他主要货币走软,尤其是日元。1月26日周一,金价曾首次短暂突破每盎司5,100美元,但周五出现回落。

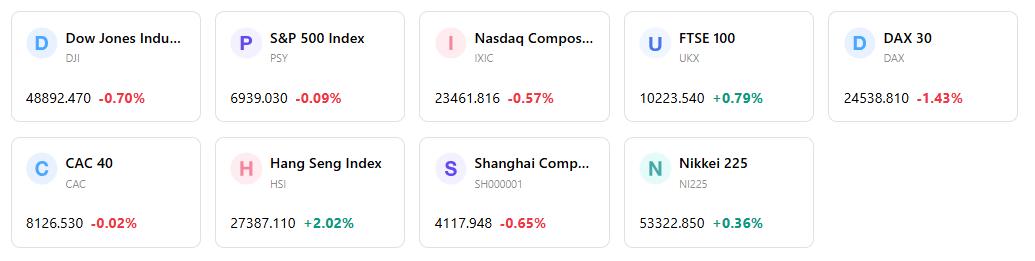

市场表现概览:美股经历了一个涨跌互现但整体走强的一周,最终以波动性加剧收尾。1月26日周一,标普500指数上涨0.5%,并在1月27日周二创下历史新高,逼近7,000点大关。道琼斯工业平均指数在周一上涨0.6%,Nasdaq综合指数上涨0.4%,Nasdaq在周二触及近三个月高点。然而,截至1月31日周五,美国各指数悉数回撤,道琼斯指数下跌0.85%,标普500指数下跌0.52%,Nasdaq综合指数下跌0.66%。这一跌势伴随着板块轮动,材料、通信服务和科技股成为标普500指数的拖累,尤其是市场对美联储鹰派情绪的预期影响了对增长敏感的科技板块。

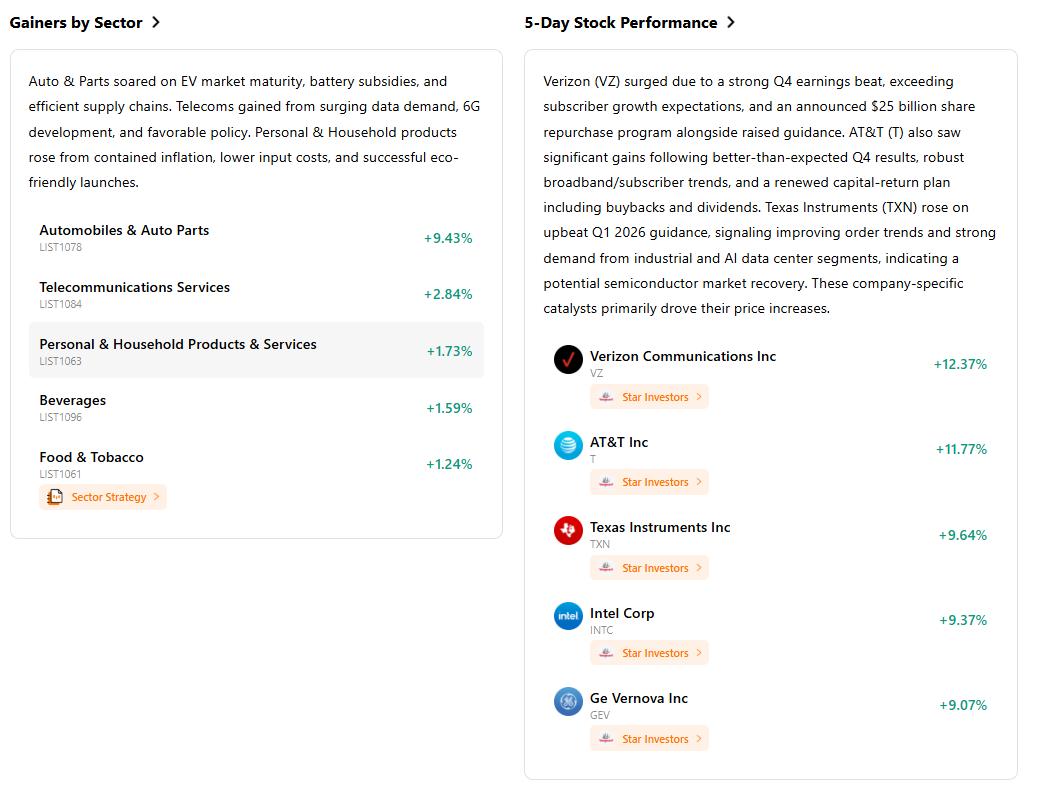

关键事件分析:一个重大事件是联邦公开市场委员会(FOMC)在1月28日决定维持利率不变。企业财报季仍在继续,Baker Hughes、波音和通用汽车报告的第四季度利润均好于预期。相反,医疗保健板块在1月27日大幅下跌,原因是特朗普政府提议小幅上调Medicare保险商赔付率,导致联合健康、Humana和CVS等股票大幅下挫。1月30日关于提名Kevin Warsh为下一任美联储主席的消息引入了不确定性,并导致了市场回调。1月消费者信心意外恶化,降至2014年以来的最低水平,尽管这对市场的直接影响有限。

资金流向与情绪:股票基金流向呈现出错综复杂的局面。截至1月21日当周,股票基金预计流入资金15.8亿美元,较前一周的313.1亿美元显著下降。国内股票基金流出78.8亿美元,而全球股票基金流入94.6亿美元。同期,债券基金吸引了约184.3亿美元的预计流入。到周尾,市场情绪变得谨慎,这主要是由于美联储领导层的不确定性和参差不齐的财报,导致了“避险”环境的形成。

总体评估:本周市场初期的强劲表现由积极的企业财报(尤其是科技行业)驱动,但最终以波动性增加和谨慎基调收场。这一转变主要归因于对美联储政策及潜在领导层变动的担忧,以及特定行业的利空因素。经济基本面总体维持支撑作用,但投资者情绪对政策和盈利意外变得敏感。

下周市场关键驱动因素与投资展望

关键事件:下周将公布多项关键经济数据。2月2日(周一),将公布2025年12月的职位空缺和劳动力流动调查(JOLTS)数据、2025年第四季度住房空置率和住房自有率,以及2026年1月的汽车销量。2月3日(周二),2026年1月的ISM非制造业指数和截至1月30日的原油库存预计将公布。2026年1月的就业形势报告将是2月5日(周四)的关键发布数据。此外,预计还将有更多企业财报公布,同时还有美国1月的零售销售数据。

市场逻辑预测:预计市场将继续高度关注有关美联储未来利率路径的信号,特别是考虑到最近的政策和领导层变动。市场将持续关注即将公布的通胀和劳动力市场数据,这些数据将极大地影响对潜在降息的预期。

策略与配置建议:摩根大通全球研究对2026年全球股市保持乐观,预见到在强劲的收益增长、较低利率以及人工智能持续影响的支持下,股市将实现两位数增长。投资者应评估市场普涨态势的可持续性,并考虑为更平衡的经济周期进行布局。财政刺激和减税预计将在2026年继续支撑美国消费者和企业的支出。

风险预警:地缘政治紧张局势加剧仍是全球面临的一大风险。如果科技公司难以将AI投资转化为利润,那么“AI泡沫”破裂的可能性将对科技股构成重大威胁,并可能引发美国经济衰退。无论是AI供应瓶颈还是像“关税返还”这类扩张性财政政策带来的通胀回升风险,都值得密切关注。财政、贸易和移民领域的持续政策不确定性,以及持续高企的国债收益率,对经济增长构成了下行风险。

市场周报

5日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。