港股综述|三大指数齐跌!黄金股集体回调,光通讯板块逆势上涨

一、大盘走势

港股周四全线走弱,三大指数同步收跌。恒生指数收于 27387.11 点,跌 2.08%;国企指数收于 9317.09 点,跌 2.47%;恒生科技指数收于 5718.18 点,跌 2.10%。盘面上,黄金、有色与锂电相关个股重挫,权重科技股普遍回调;教育与光通讯板块逆势走强。全天成交额约 3016.12 亿港元,风险偏好回落。

从盘中到尾盘,指数反弹力度有限,显示资金对周期品波动与全球科技财报后的风险再定价更为谨慎。结构上,资源链条与新能源相关板块承压最重,防守资金在消费与教育等相对独立主题内回流。

二、板块表现

大型科技股

腾讯控股跌2.57%、阿里巴巴跌2.37%、小米集团跌3.06%、美团跌1.42%、京东集团跌1.92%、百度集团跌1.74%

涨幅靠前板块

• 光通讯板块:汇聚科技涨4.59%,长飞光纤光缆涨6.76%

• 教育服务板块:东方甄选涨5.71%,新东方-S涨5.52%

• 机械装备板块:津上机床中国涨6.06%,华宝国际涨6.03%

跌幅靠前板块

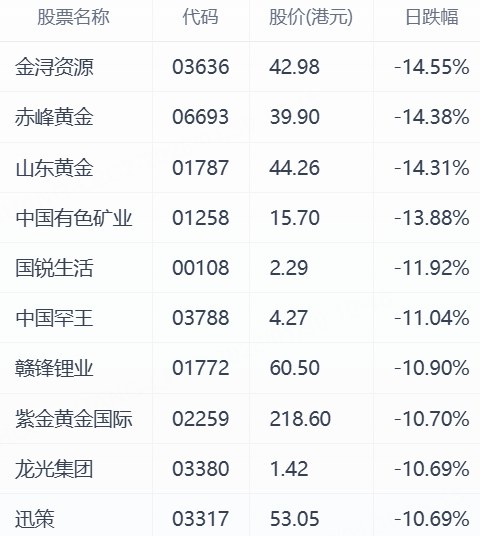

• 黄金板块:赤峰黄金跌14.38%,山东黄金跌14.31%,紫金黄金国际跌10.70%

• 有色金属板块:中国有色矿业跌13.88%,中国罕王跌11.04%

• 锂电与新能源车板块:赣锋锂业跌10.90%,比亚迪股份跌3.98%

三、港股今日涨幅TOP10

四、港股今日跌幅TOP10

五、收盘小结

指数层面:恒指、国指与科指均显著回调,全天成交维持在3000亿港元以上,显示资金在资源与新能源链条的剧烈波动中选择减仓避险,叠加权重科网股承压,指数缺乏上行动力。相比之下,红筹指数虽同步下行,但跌幅居中。

科技权重:大型科技股普遍下跌,小米、比亚迪电子、快手、腾讯、阿里等走弱,主要受海外科技财报引发的AI投入与变现节奏再评估影响;市场对短期利润与算力供给的平衡更为审慎,权重回调带动科指表现偏弱。

异动股票与主题:资源链条出现系统性下挫,黄金与白银盘中大幅跳水传导至港股黄金股重挫;锂电与有色延续疲弱,赣锋锂业等跌幅居前。相对亮点集中在光通讯与教育服务方向,汇聚科技、长飞光纤光缆、东方甄选、新东方逆势走强。

行业与事件动态:午后媒体报道光通讯板块走高,教育板块集体上涨;同时,关于长和的海外港口合同司法事件引发相关情绪波动。整体来看,板块分化加剧、主题轮动偏快,盘中信息驱动显著,短线资金偏好高景气与消息催化的结构性机会。