【新股IPO】博锐生物递表港交所 独立运营五年是成效初显还是隐忧暗藏?

金吾财讯 | 据港交所1月6日披露,博锐生物正式向港交所主板提交上市申请,华泰国际、摩根大通为联席保荐人。

2019年,海正药业受自身债务压力影响,叠加战略优化需求,决定对旗下生物制剂业务实施分拆重组,以缓解资金压力。在此背景下,PAG Highlander入局,海正药业随之失去对该业务的实际控制权,相关资产不再纳入合并报表范围,博锐生物由此独立运营。

分拆之后,博锐生物的业务独立性显著提升。尽管核心战略定位未发生根本性转变,但获得了更大的发展自主权。博锐生物CEO王海彬表示,过去博锐生物作为海正药业的一个业务部门,需要更多地考虑和药业不同部门之间的协同性,比如如何与海正药业一些管线上的协同。但当博锐生物成为一家独立的创新药企业之后,则会立足独立思考自身发展,寻找在垂直领域里的确定性。

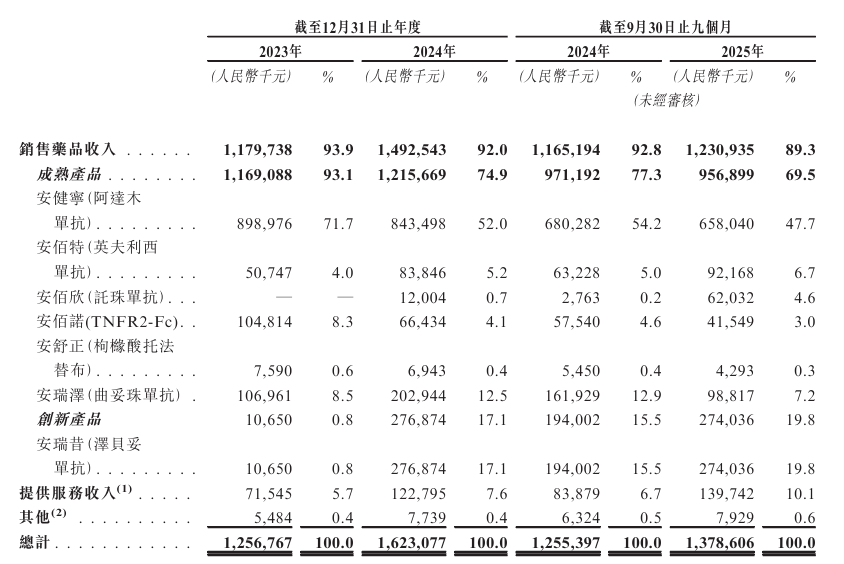

博锐生物战略性地聚焦于免疫疗法,这是一类利用免疫科学来调节免疫功能的靶向治疗手段,旨在应对那些免疫失调起关键作用的疾病。公司的业务布局涵盖自身免疫疾病和肿瘤免疫两大核心领域。从收入结构来看,公司成熟产品收入占比从2023年的93.1%降至2025年前九个月的69.5%,而创新产品收入占比从0.8%跃升至19.8%,成为第二大收入来源。

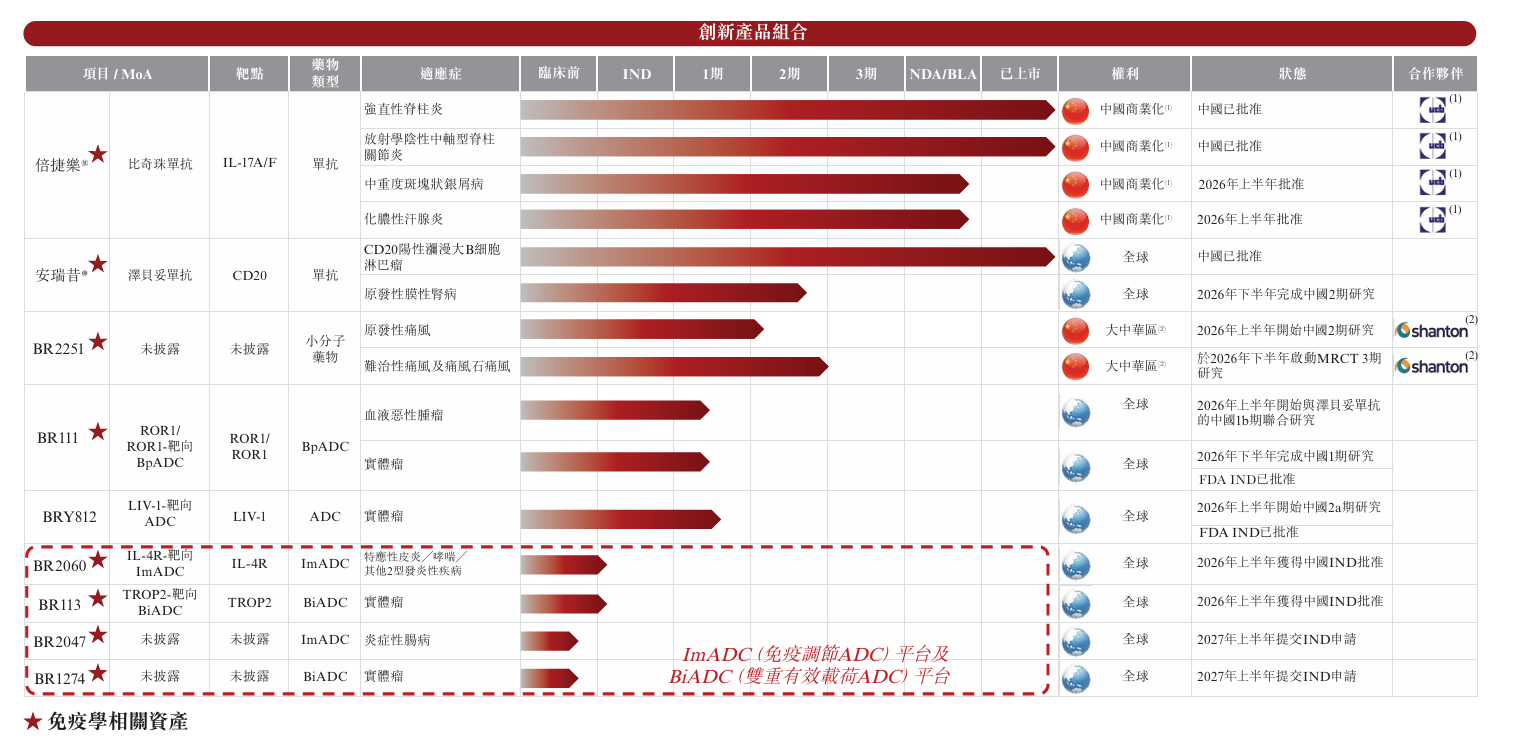

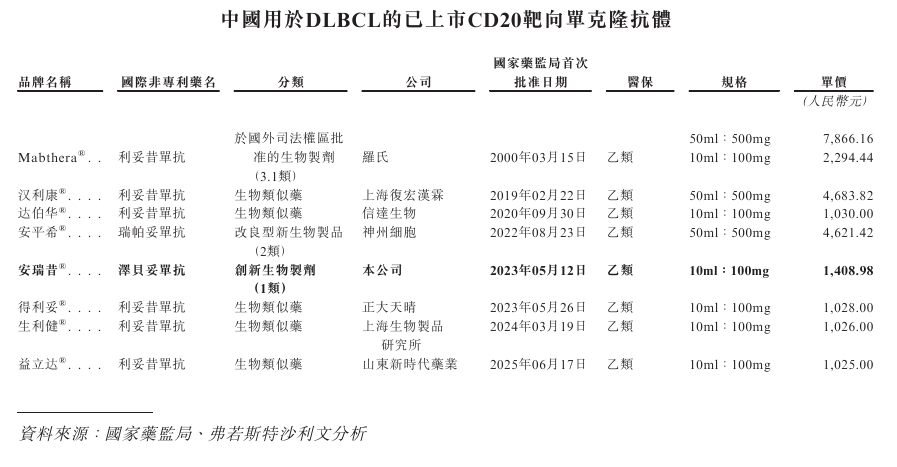

同时,公司创新产品亦表现亮眼,泽贝妥单抗(安瑞昔)作为中国首个及唯一一类创新CD20单克隆抗体,2024年收入达2.77亿元,2025年前九个月即达到2.74亿元的收入。该产品从立项到上市历时16年,在头对头研究中效果优于对照药,上市当年便成功纳入医保。

值得注意的是,在转型成长的关键期,博锐生物也面临着多重挑战,涵盖市场竞争、政策环境及自身盈利能力等多个维度。

市场竞争层面,尽管中国自身免疫疾病市场处于快速增长期,为行业企业提供了广阔空间,但竞争激烈程度不容忽视。本土阵营中,包括信达生物、君实生物、百济神州、恒瑞医药等头部企业实力雄厚,复宏汉霖、正大天晴等企业也在积极布局该市场。国际巨头的冲击同样不容小觑,罗氏、诺华、强生等凭借技术领先、品牌影响力强、资金实力雄厚等优势,使得其在高端市场占据主导地位,对博锐生物等本土企业构成了巨大压力。

政策环境层面,生物制剂集采已成为中国医药改革的核心方向,正深刻重塑自身免疫疾病市场格局。随着集采范围持续扩大、规则日趋完善,相关产品价格大幅下降已成必然趋势;同时,集采将加速市场集中度提升,具备成本优势和规模效应的企业有望抢占更多市场份额,行业分化态势将愈发明显。

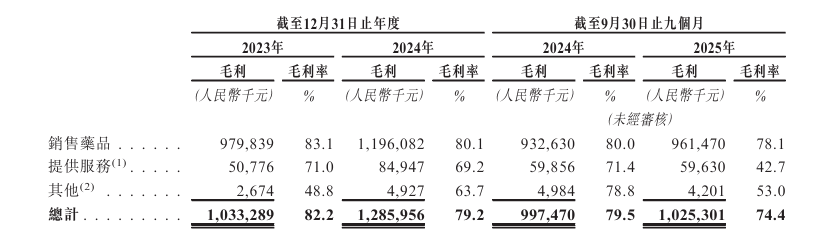

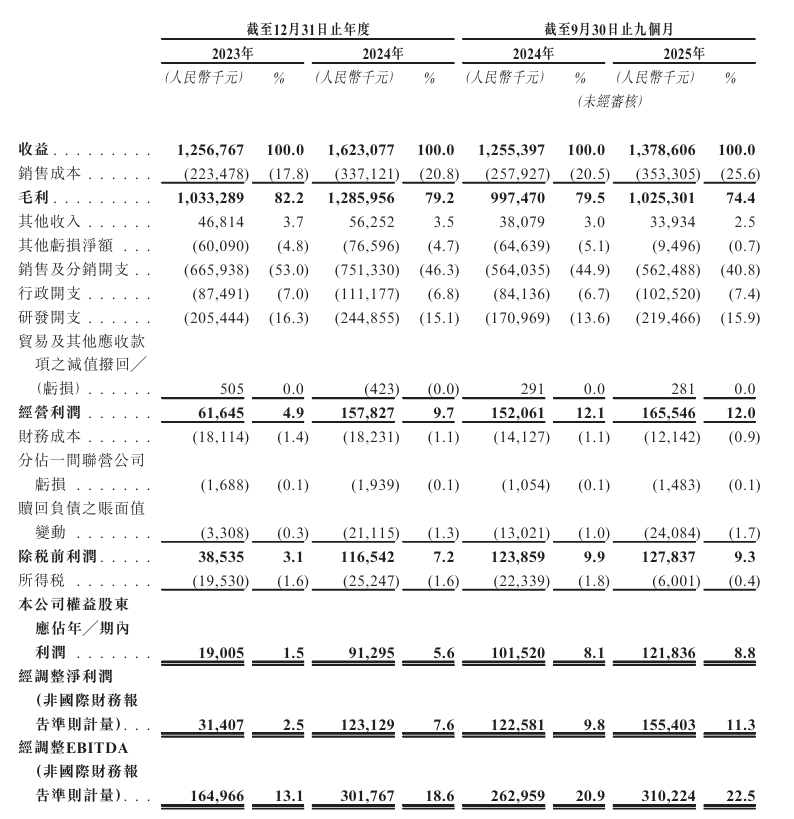

盈利能力层面,公司正经历从高毛利成熟产品向低毛利创新产品及服务的转型,面临结构性盈利压力。创新产品在商业化初期往往需要大量市场教育投入,且回报周期较长,这一特性也进一步加剧了短期盈利压力。反映在财务数据上,博锐生物的毛利率呈现持续下滑态势,从2023年的82.2%降至2024年的79.2%,2025年前九个月进一步下滑至74.4%。

总体来看,公司具备较强的竞争实力和发展潜力。但公司正处于转型的关键期,面临着盈利能力下滑、市场竞争加剧、政策环境变化等多重挑战。展望未来,博锐生物的发展前景取决于其能否成功应对当前的挑战,如果公司能够顺利完成创新转型,在ADC等前沿技术领域取得突破,并成功开拓国际市场,那么其投资价值将得到充分体现。

公司名称:浙江博锐生物制药股份有限公司

保荐人:华泰国际、摩根大通

控股股东:PAG Highlander、海正药业

PAG Highlander及海正药业分别直接拥有44.62%及39.62%股权。

基本面情况:

公司为一家中国领先的综合一体化生物制药公司,致力为患有自身免疫性及炎症性疾病、肿瘤免疫学疾病及免疫系统本身恶性肿瘤的患者提供全面的免疫治疗解决方案。

截至最后实际可行日期,公司拥有八款商业化产品,包括两款创新产品及六款成熟产品。

行业现状及竞争格局:

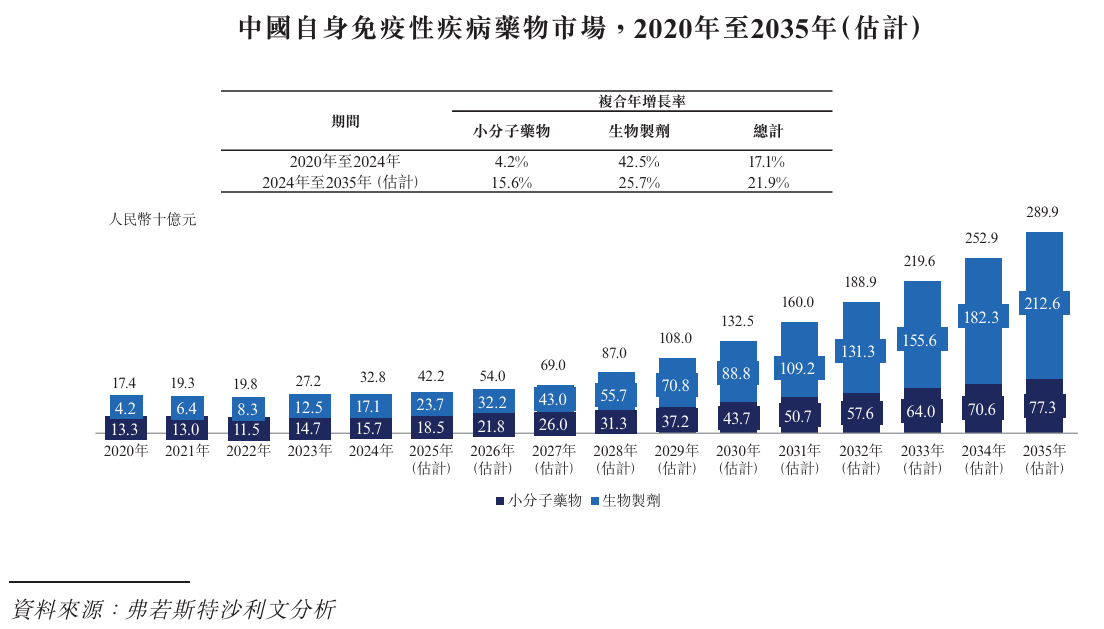

自体免疫疾病市场是全球药品市场中成长最迅速的领域之一,其明星药物如度普利尤单抗、瑞莎珠单抗与乌司奴单抗,于2024年各自创造收益逾100亿美元。根据弗若斯特沙利文的资料,在中国,该市场2020年市场规模为人民币174亿元,2024年增至人民币328亿元,预计2035年将达人民币2899亿元,复合年增长率为21.9%。由于生物制剂的卓越疗效,市场份额正快速扩大,由2020年的人民币42亿元增长至2024年的人民币171亿元,复合年增长率为42.5%,预计至2035年将达人民币2126亿元,复合年增长率为25.7%。

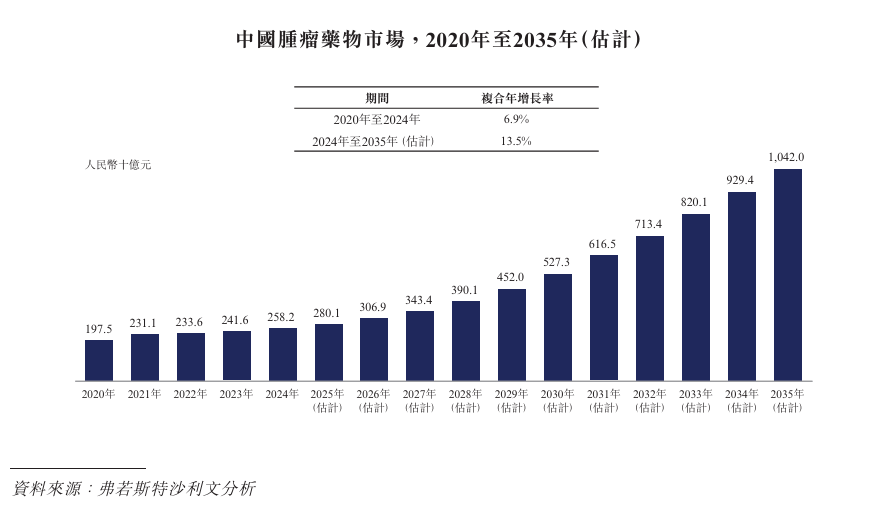

在中国,于2024年肿瘤免疫药物占肿瘤学药物市场总量的11.3%,预计到2035年将达到47.5%。受肿瘤免疫药物获批及临床适应症扩展所推动,中国肿瘤免疫药物市场由2020年的人民币148亿元增长至2024年的人民币293亿元,复合年增长率为18.5%,并预期于2035年将进一步扩张至人民币4,954亿元,2024年至2035年的复合年增长率为29.3%。

根据弗若斯特沙利文的资料,按自身免疫性疾病生物制剂所得收入计,公司自2023年起连续两年在中国制药企业中位列第一。

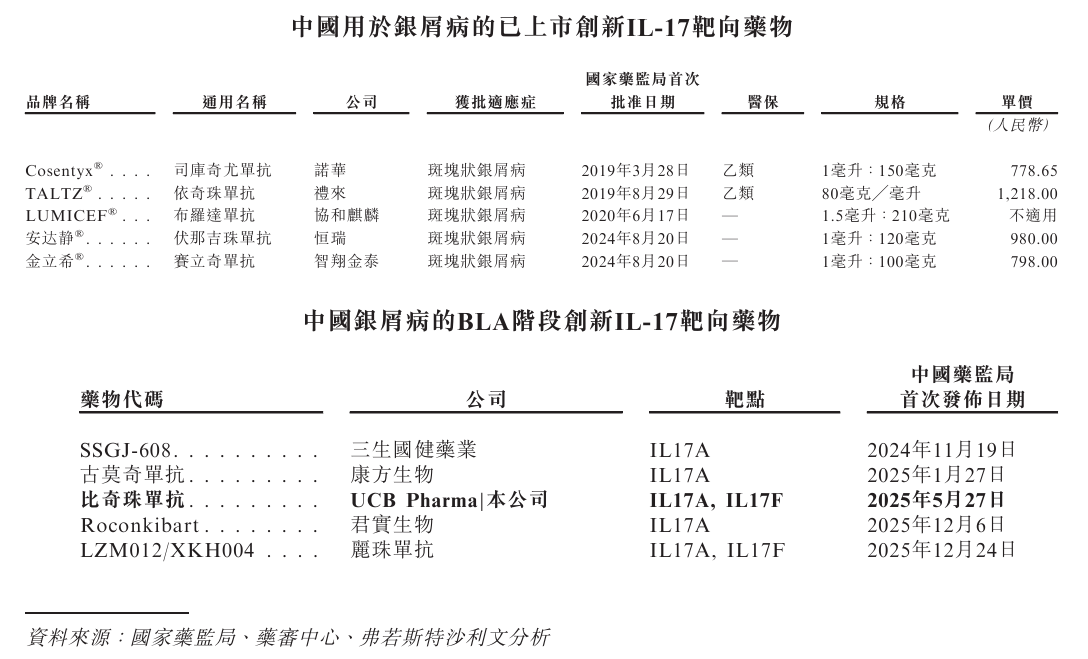

截至最后实际可行日期,中国已有五款针对银屑病的创新IL-17靶向药物获批上市,另有五款同类创新药物处于生物制品许可申请(“BLA”)阶段。

截至最后实际可行日期,中国共有八种用于DLBCL的CD20靶向单克隆抗体药物获批上市,且均已纳入中国国家医保药品目录。在该等产品中,大多数是利妥昔单抗的生物类似药,而泽贝妥单抗是唯一获国家药监局批准的1类创新生物药。

财务状况:

公司于2023年、2024年分别录得收益12.57亿元、16.23亿元。2025年首9个月,公司收入同比增长9.8%至13.79亿元。

公司于2023年、2024年分别录得公司權益股東应占利润1900.5万元、9129.5万元。2025年首9个月,公司股东利润同比增长20.01%至1.22亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司处于竞争激烈的市场环境中,公司可能无法与当前和未来的竞争对手进行有效竞争,则可能会对公司收入和盈利能力产生不利影响。

2、未能就公司产品实现或维持市场认可度,会对公司盈利能力和业务前景产生不利影响。

3、公司产品销量和价格下跌以及成本结构的变化会对公司收入和盈利能力产生不利影响。

4、倘若公司产品未能及时纳入国家、省级或其他政府赞助的医保目录,或被移除或剔除,公司收入和盈利能力会受到不利影响。

5、新药品(特别是创新药物)的研发周期长且成本高昂,结果具有不确定性。倘若新药品的研发和商业化过程不成功或延长,公司盈利能力和业务前景会受到不利影响。

6、公司可能会将有限的资源配置给特定的在研药物或适应症,可能错失后续被证明更具盈利潜力或研发成功率更高的项目。

7、倘若公司未能实现预期的产品研发里程碑,可能会对公司业务前景产生不利影响。

8、公司运营的所有重要方面均受到严格监管,任何不遵守该等法规的行为均会对公司业务产生重大不利影响。

9、倘若公司或公司业务合作伙伴未能获得、维持或更新研发、生产、推广和销售产品的必要执照和许可证,公司开展业务的能力会受到重大损害,公司收入和盈利能力会受到不利影响。

10、公司历史运营和财务业绩可能无法表明公司未来的业绩,公司可能无法在未来保持类似的增长。

公司募资用途:

1、为公司的创新产品商业化拨付资金,主要包括比奇珠单抗及泽贝妥单抗以及其他成熟药物组合;

2、为公司的管线产品的持续研发拨付资金,包括BR2251、BRY812、BR111以及其他处于IND准备阶段的临床前候选药物;

3、为公司技术平台的持续发展拨付资金,支持新候选药物的未来探索与开发;

4、免疫学领域的潜在投资及业务发展机遇;

5、进一步强化公司的运营实力;

6、公司的运营资金及一般企业用途。