港股衍生品一周市场观察2025.12.8

1、一周市场概况

12月5日当周,恒指小幅上涨,周累计涨0.87%,收26085.08点。蓝筹股方面,全周个股涨跌不一,百度集团领涨9.6%,中国平安、小米集团、中国人寿涨幅超5%。申洲国际、京东健康、泡泡玛特录得跌幅。此次上涨受多重因素支撑,首先是美联储降息预期持续升温,CME数据显示12月降息25个基点概率升至85%以上,美元指数承压走弱跌破99关口,全球流动性宽松预期推动外资回流港股。内部层面,受百度拟分拆非全资附属公司昆仑芯(北京)科技有限公司进行独立上市消息刺激,百度领涨恒指成分股,南向资金连续7日净买入,叠加科技股与有色板块(降息预期推升大宗商品价格)领涨,共同支撑恒指站稳26000点。

外围市场方面,美国三大指数齐涨,道指上周累计涨0.5%,纳指涨0.91%,标指涨0.31%。消息面上,美联储12月降息25个基点概率升至86.2%,鸽派官员发声支持降息以规避劳动力市场风险,进一步强化政策宽松预期;但11月ISM制造业PMI创四个月最大萎缩,PCE通胀引发粘性担忧,推动10年期美债收益率飙至4.135%的三年新高。加密货币市场剧烈波动,比特币周初跌破8.4万美元后震荡回升,单周跌幅收窄至3.2%,其与美股科技股的高相关性引发纳指短期波动。行业层面,英伟达20亿美元入股新思科技、Shopify黑五销售额创纪录等利好,支撑科技股与消费股走强,部分抵消了制造业疲软及日本央行加息信号引发的全球债市震荡影响。

A股三大股指齐涨,上证指数本周累计涨幅0.37%,站稳3900点,深证成指跌1.26%,创业板指涨1.86%。国内政策利好频出,险资投资股票风险因子下调(释放超千亿增量资金)、券商杠杆上限拓宽,政策托底市场信心;海外流动性宽松,美联储12月降息预期升温(概率89%),北向资金持续增持,外资回流支撑估值;科技(AI、半导体)领涨拉动沪指、创业板指,地产债局部波动拖累深证成指;中美关系沟通推进,经贸摩擦担忧缓解,市场风险偏好回升。

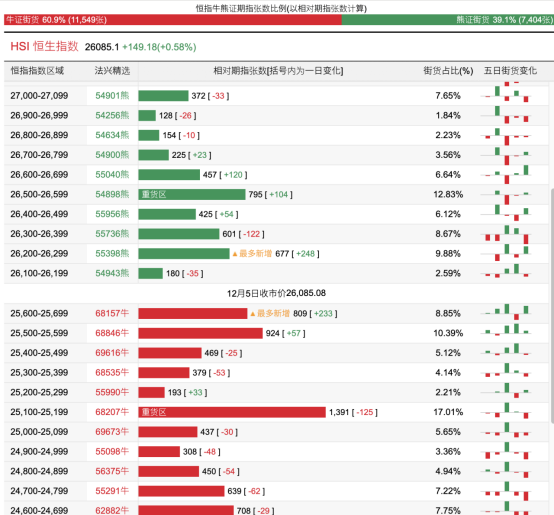

2、恒指牛熊证资金流

过去5日,恒指牛证合计约1505万港元资金净流入;恒指熊证则合计约1222万港元资金净流出套现。街货分布方面,恒指牛证街货占比约60.9%,分布在收回价25100点至25700点之间,累计相当约4165张期指合约;恒指熊证街货在收回价26100点至26600点之间,累计相当约2678张期指合约。

3、轮证一周资金流

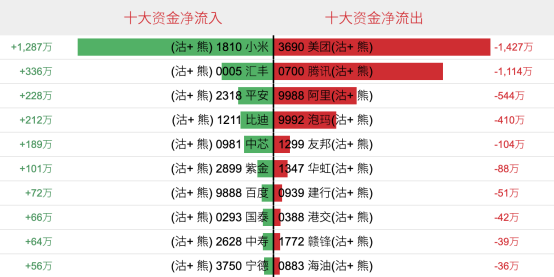

好仓(认购证及牛证)方面,过去5日,小米相关好仓录得约2350万港元资金净流入,为最大资金流入标的,美团、港交所及腾讯等相关好仓也分别约1580万、1264万以及1109万港元资金净流入部署;海油、紫金工以及洛钼等相关好仓则分别约739万、468万及244万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,小米集团、汇丰银行以及中国平安等相关淡仓分别约1287万、336万及228万港元资金净流入部署;美团、腾讯控股以及阿里巴巴等相关淡仓则分别约1427万、1114万以及544万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。