茶饮股业绩分化!沪上阿姨营利双增,奈雪业绩有亮点

继蜜雪集团(02097.HK)、古茗(01364.HK)之后,沪上阿姨(02589.HK)、奈雪的茶(02150.HK)两家上市茶饮股也披露了2025年中期业绩报告,整体表现显著分化。

沪上阿姨营收、利润双双增长

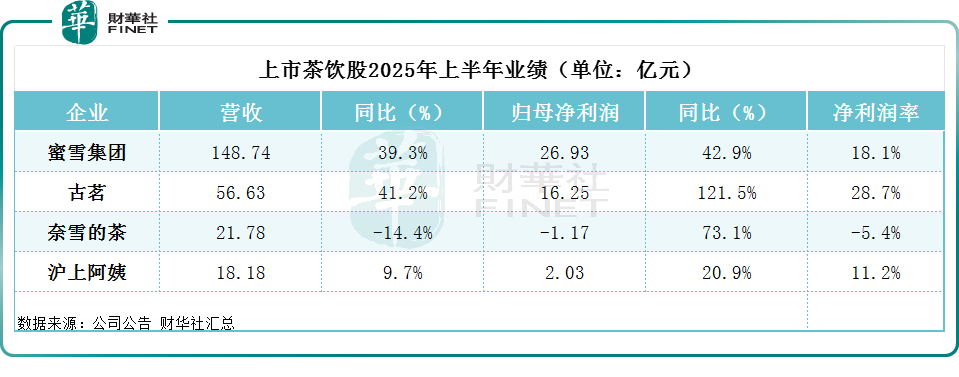

2025年上半年,沪上阿姨实现收入18.18亿元(人民币,下同),同比增长9.7%;归母净利润为2.03亿元,同比增长20.9%。

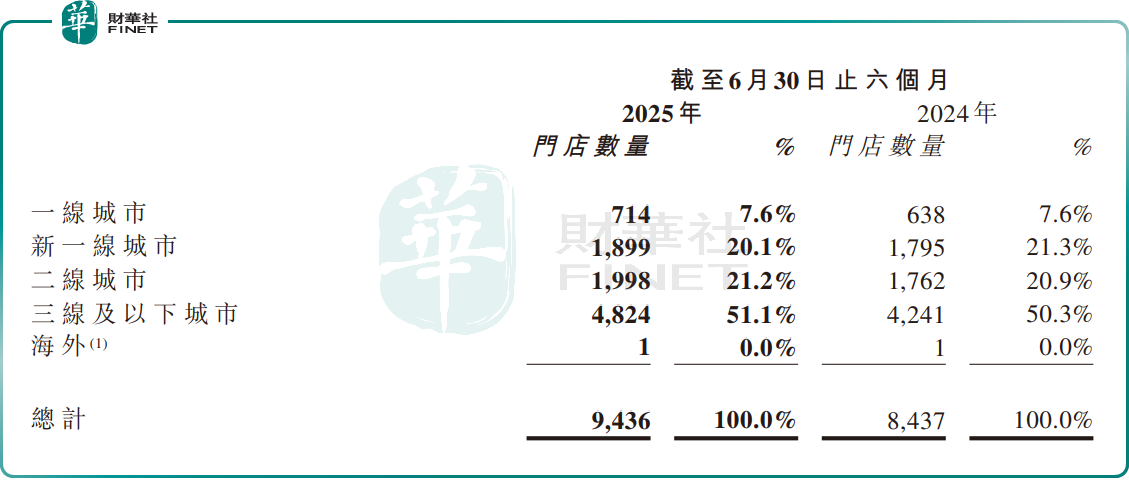

营收增长源于其门店规模的持续扩张。截至2025年6月30日,沪上阿姨的门店网络有9436间门店,较上年同期净增999家门店。其中,直营店24间,加盟店9412间。

其中,向加盟商销售货品是公司收入的主要来源。报告期内,加盟店收入17.54亿元,同比增长8.9%;直营店收入2369.7万元,同比下滑10.2%。

沪上阿姨十分重视三线及以下城市,截至2025年6月30日,其在三线及以下城市有4824家,占比为51.1%,较上年同期净增583家;二线城市1998家,占比21.2%,净增236家;新一线城市1899家,占比20.1%,净增104家;一线城市714家,占比7.6%,净增76家。

得益于供应链能力、品牌IP建设和门店运营不断强化,今年上半年,沪上阿姨实现毛利5.72亿元,同比增长10.4%;毛利率约为31.4%,较去年同期无明显波动。

奈雪的茶再陷亏损泥潭

相较于蜜雪集团、古茗、沪上阿姨等茶饮品牌上半年营利双增,奈雪的茶则经营持续承压,亏损、关店等问题依旧突出。这家曾经的新茶饮巨头正经历痛苦的调整期。

今年上半年,奈雪的茶收入21.78亿元,同比下降14.4%;归母净利润亏损1.17亿元,较上年同期亏损收窄73.1%。

收入下滑,要归咎于消费市场的疲弱以及行业竞争加剧,奈雪的茶不得不主动缩减门店数量。

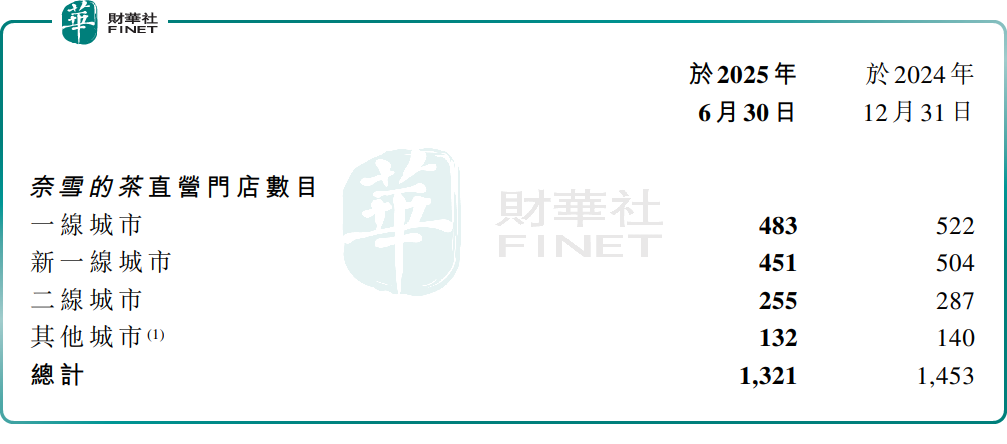

截至2025年6月30日,奈雪的茶直营门店降至1321家,较2024年末减少了132家;加盟店降至317家,较2024年末减少了28家。

不过,从直营单店表现看,平均单店日销售额同比增长4.1%至7600元;单店平均每日订单量同比增长11.4%,至296.3单。这说明关闭低效门店的策略已初见成效,公司亏损得以收窄。

奈雪这份乏善可陈的财报中,有一个容易被人忽略的亮点——在京东、美团及阿里巴巴外卖大战中,获益的奈雪,其外卖业务收入已悄然超过自提业务。

2025年上半年,奈雪自提订单收入约7.9亿元,同比下降4.7%;与此同时,外卖订单收入同比增长7.5%,达到9.2亿元,一举超越自提业务,跃居其第一大收入来源。

分区域看,与重点押注于二线以下下沉市场的蜜雪、古茗、沪上阿姨等品牌不同,奈雪的茶定位高端,主攻的是一线及新一线城市。

截至2025年6月30日,奈雪的茶一线城市门店483家,占比36.6%;新一线城市451家,占比34.1%;二线城市255家,占比19.3%;其他城市132家,占比10.0%。

值得一提的是,在当前消费趋于谨慎、一二线城市的茶饮产品市场趋于饱和的大背景下,三线及以下城市正逐渐成为上市茶饮品牌们战况最激烈的竞技场。

灼识咨询报告也指出,中国三线及以下城市的现制茶饮店市场按商品交易总额计为2023年至2028年最大且预期增长最快的细分市场,未来增长潜力巨大。因此,有分析称,奈雪的茶固守一线城市的态度可能会让其在下沉市场竞争中失去先机。

此外,奈雪的茶以自营为主,需全程负责研发、采购、运营、销售、售后及品牌维护,承担租金、人力等重资产成本。

而蜜雪集团、古茗、沪上阿姨等品牌以加盟模式为主,主要向加盟商供应原料设备,负责品牌营销与研发,无需管理门店或承担租金、人力成本,属于轻资产运营。这也就解释了奈雪的茶业绩持续承压,且利润率落后于同行的原因。

基于此,在中期业绩公布之后,8月28日,奈雪的茶(02150.HK)股价走势低迷一度跌超5%,但午后开始回暖走强,截至发稿股价涨2.6%,而沪上阿姨微涨0.44%。

总结而言,在消费降级趋势下,当前茶饮品牌的核心挑战在于如何精准平衡品质与成本控制。这一平衡能力将成为品牌在激烈的市场竞争中杀出重围,实现持续增长的关键力量。