茶饮半年收入破百亿!农夫山泉一度涨逾7%!机构高喊:还能涨

8月27日,港股酒水饮料板块再度活跃。其中,农夫山泉(09633.HK)涨势强劲,盘中一度涨逾7.43%,截至发稿前,涨幅为5.66%,报49.62港元/股。

消息面上,8月27日,商务部传出了积极的消费政策信号。商务部副部长盛秋平在国新办新闻发布会上透露,9月份,商务部将出台扩大服务消费的若干政策措施,统筹利用财政、金融等手段,优化提升服务供给能力,激发服务消费新增量。

2025年以来,国家“促消费”政策组合拳的持续发力,国内消费市场整体呈现回暖趋势,同时也为酒水饮料行业注入增长动能。

8月26日,农夫山泉、古茗(01364.HK)、青岛啤酒股份(00168.HK)都发布2025年上半年成绩单,业绩均实现增长。其中,农夫山泉作为国内包装饮用水及饮料龙头,经营数据尤为突出,成为今日该股大涨的重要支撑。

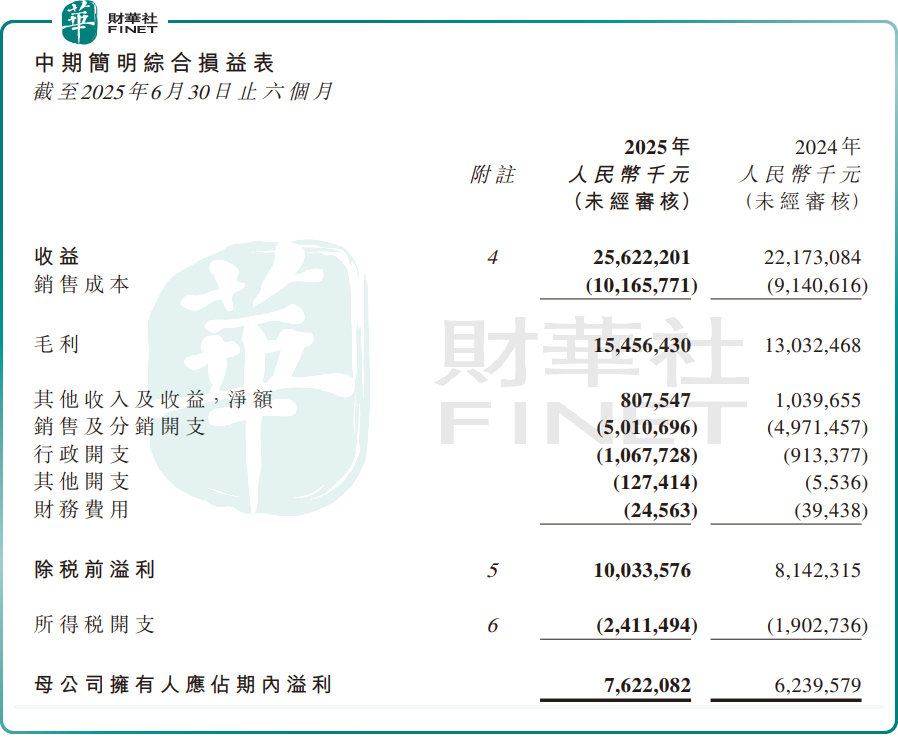

财报显示,农夫山泉营收同比增长15.6%,至256.22亿元(单位人民币,下同);归母净利润同比上升22.1%,至76.22亿元;毛利率也由去年同期的58.8%,增长至60.3%。

业绩增长背后,在于今年上半年农夫山泉各业务板块均实现稳健增长。

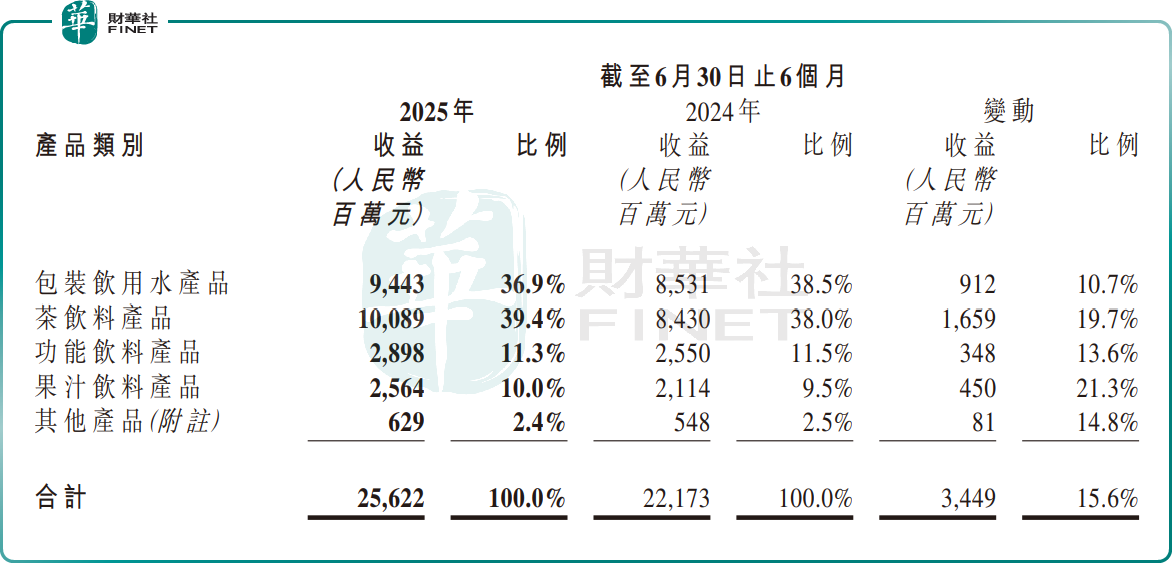

报告期内,茶饮料产品取代包装饮用水产品,成为公司第一大收入来源,实现收入100.89亿元,同比增长19.7%,占总收益比重提升至39.4%。这当中,核心品牌「东方树叶」通过“产品创新+精准营销”,进一步巩固了在无糖茶赛道的领导地位。

其次是包装饮用水产品,收益同比增长10.7%至94.43亿元,占总收益36.9%。报告期内,公司新增了湖南八大公山等三大水源地,总布局达15个,进一步强化了供应效率与成本优势。

此外,功能饮料收益同比增长13.6%至28.98亿元,占比为11.3%;果汁饮料产品收益同比增长21.3%至25.64亿元,占比 10.0%;其它产品收益同比增长14.8%,至6.29亿元。

除了业务增长外,成本下降也是农夫山泉业绩增长的关键因素。

今年上半年,PET原材料采购价格下降,以及纸箱等包装物、白糖等原物料采购成本有所下降,推动毛利率走高。

此外,销售及分销开支占比从上年同期的22.4%降至19.6%,经营效率显著提升。农夫山泉解释称,这主要是因为报告期内广告及促销开支较去年同期有所下降,以及物流费率受产品销售结构影响有所下降。

展望下半年,机构表示,农夫山泉景气提速可期,并给予正面的评级。

招商证券研报指出,农夫山泉25H1营收符合预期,净利润略超预期,盈利能力强化彰显龙头品牌力。公司瓶装水业务份额有望加速恢复,中长期品牌、渠道能力领先。东方树叶渗透率仍有提升,预计26年渠道数量仍有5%-10%增长空间,份额有望继续提升,中期维度有望成长为200亿级别单品。同时公司在咖啡、碳酸茶、植物饮料方面均前瞻性布局,有望打造第二增长曲线。7-8月动销数据持续验证,继续看好龙头份额提升。

华西证券也表示,农夫山泉25H1业绩略超市场预期。该行认为下半年包装水有望延续半年环比复苏的态势;无糖茶在24H2低基数和“开盖赢奖”营销势能贡献下延续较高的增长水平。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

澳洲联储加息再度推升澳元走势 2026年澳元汇率还会继续上涨吗?

TradingKey - 当全球主要经济体还在“降息竞赛”中徘徊时,澳洲联储(RBA)在2026年2月投下了一枚重磅炸弹,加息25个基点。这一逆势而为的举动彻底打乱了市场节奏。澳元(AUD)今年以来强势上涨,延续了2025年的上行格局,2026年澳元汇率还会继续上涨吗?

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。